Nedavno sam na ovom blogu objavila stanje svoje neto imovine na kraju 2022. godine (vidi ovdje). Sva moja ulaganja, koja čine značajnih 55% neto imovine, odnose se na ETF-ove. Stoga ovo što pišem odraz je ne vlastitog razmišljanja već i djelovanja, a na vama je da prosudite odgovara li i vašoj osobnoj strategiji. Omjeri mog portfelja su oko 80% dioničkih, 13% obvezničkih te 7% ETF-ova koji ulažu u zlato. Investicijski horizont mi je 10+ godina, a godine ‘srednje’.

ETF-ovi (fondovi kojima se trguje na burzi) su se na tržištu pojavili početkom 90-tih godina, a naročito su postali popularni zadnjih 10-15 godina, odnosno, nakon Globalne financijske krize. Onima koji se još nisu susreli s ovom vrstom fondova preporučam Tetkin detaljan Vodič koji bi vam trebao objasniti osnove. U nastavku pišem o ključnim razlozima zbog kojih ih držim u svom portfelju.

1. Širok izbor imovine za investiranje

U početku su ETF-ovi bili ograničeni na praćenje indeksa poput dioničkog S&P 500 (vidi Zašto i kako uložiti u S&P 500) ili Dow Jones Industrial Average (DIJA), međutim, vremenom su doslovce ‘eksplodirali’ i danas prate gotovo sve zamislive vrste imovine – dionice, obveznice, nekretnine, robe, zatim sektore ili industrije te razna tržišta. Oni omogućuju malim ulagačima da, s relativno skromnim iznosima kapitala, investiraju u visoko diverzificirane financijske instrumente. Naravno, kako je financijska industrija prepoznala potencijal zarade, vremenom su se pojavili i takozvani inverzni ili oni s polugom (o kojima sam pisala u tekstu Nisu svi ETF-ovi stvoreni jednakima) i koje smatram kako bi svakako trebalo izbjegavati, naročito ako ste investitor početnik (a tko nije). ETF-ova općenito u svijetu ima gotovo 9.000, no smatram kako je u našim portfeljima dovoljno imati 4-5. Više o tome kako složiti svoj investicijski portfelj pisala sam u tekstu Kako izgraditi investicijski portfelj.

2. Niske naknade

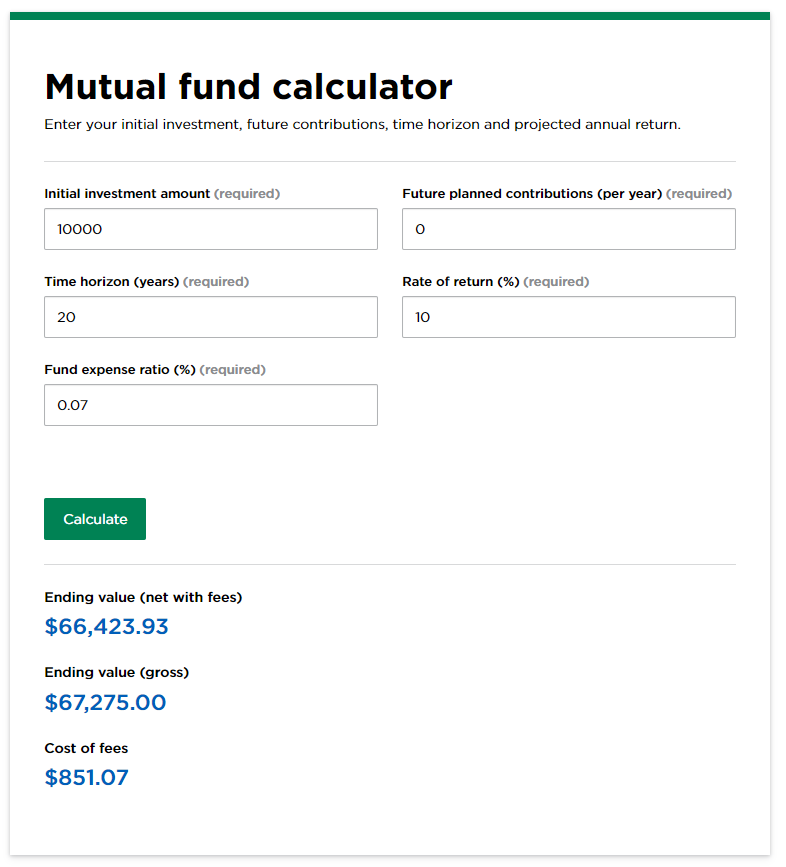

Sigurno jedna od najvećih prednosti ovih fondova u odnosu na tradicionalne investicijske fondove su njihove niske naknade. Tako na primjer gore navedeni ETF koji prati S&P 500 (najpopularniji svjetski indeks) iznosi tek oko 0,05-0,07% godišnje, dok su naknade (domaćih) investicijskih fondova negdje u rangu 2-3%. Na dugi rok investiranja, ovdje se stvara ogromna razlika kao što je vidljivo na slici dolje. U usporedbu sam uzela 2 hipotetska fonda u koje smo jednokratno investirali isti iznos (10.000 dolara/eura) na period od 20 godina uz godišnji prinos od 10%. U jednom biste fondu (onom s naknadom od 3% godišnje) na kraju 20-godišnjeg perioda imali oko 28 tisuća dolara manje, upravo zahvaljujući naknadama. To, naravno, ne znači kako u takve fondove ne možete ulagati, ali znači kako morate tražiti značajno bolje rezultate od fond menadžera koji njima aktivno upravljaju. Povijest je pokazala kako im to baš ne polazi za rukom (vidi moj tekst ovdje).

3. Visoka likvidnost

Za razliku od već spomenutih investicijskih fondova (vidi moj tekst o ključnim razlikama ovdje), ETF-ovima se može trgovati tijekom dana poput dionica. To također znači kako se mogu kupovati na dug ili marginu, shortati, te trgovati putem opcija. Iako ništa navedenog ne bih preporučila neiskusnim investitorima, naročito dnevno trgovanje (day trading), zbog svoje visoke likvidnosti nećete imati problema kupiti ih ili prodati bilo kada, naročito ako se držite onih najpopularnijih.

4. Automatsko reinvestiranje dividendi

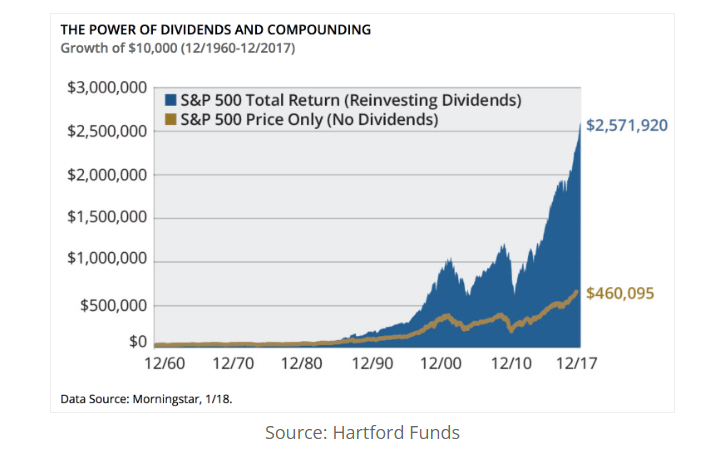

Ukoliko se odlučite za akumulirajuće ETF-ove (vidi moj tekst Akumulirajući ili distribuirajući ETF-ovi) što bih svakako preporučila svima koji investiraju na dugi rok i iz poreznih razloga (vidi dolje), dividenda (ili kamata po obveznicama) bit će ponovo uložena. Reinvestirane dividende glavni su izvor povrata na ulaganje kao što to ilustrira donja slika koja uspoređuje rast S&P 500 s reinvestiranim dividendama i bez.

5. Porezno su optimalni

I za kraj, jedna od velikih prednosti ulaganja u ETF-ove su porezi. Doduše, te prednosti ne dolaze nužno od samih ETF-ova koliko hrvatskih poreznih zakona. Ukoliko investiramo u akumulirajuće ETF-ove koji dividendu ne isplaćuju već akumuliraju kao što sama riječ kaže, ne plaćamo porez na dividendu. Tako možemo investirati u američke kompanije (S&P 500) u fondu registriranom u Irskoj te na taj način koristiti povoljni porezni režim između Irske i SAD-a. Investitori u pojedinačne dionice plaćaju 30% poreza na dividendu koje američke porezne vlasti ustežu prilikom isplate, a takav će tretman trajati sve dok Hrvatska i SAD konačno ne ratificiraju potpisani ugovor o izbjegavanju dvostrukog oporezivanja. Ukoliko ETF prodate više od dvije godine od stjecanja, nećete platiti niti porez na kapitalnu dobit. Više o oporezivanju možete pročitati u mom Vodiču o porezima kod investiranja u inozemstvu.

Zaključno

U ETF-ove ulažem od 2015. godine i nisam požalila. Moja neto imovina, a i nadolazeći FIRE (o čemu uskoro), ovako izgleda upravo zahvaljujući njima. O njima će biti riječi na mom skorom gostovanju na (besplatnom) webinaru pod nazivom Zašto i kako ulagati u ETF-ove u 2023. godini u organizaciji Finax-a (prijaviti se možete ovdje), a u suradnji s njima vrijedi i akcija 0% naknade za obradu plaćanja za depozite manje od 1.000 eura za cijelo vrijeme trajanja investicije koju možete ostvariti preko poveznice dolje (affiliate link):