Nakon što sam u prošlom tekstu analizirala prinose drugog stupa mirovinske štednje (vidi ovdje), u ovom tekstu pronađi više o tome kako su poslovali fondovi koji upravljaju napom dobrovoljnom mirovinskom štednjom, odnosno, tzv. treći stup.

Svi oni koji još nisu započeli sa štednjom u trećem stupu, a naročito ako to mogu napraviti putem uplata poslodavaca, preporučam pročitati moj tekst ovdje. Ako je vaša štednja isključivo vezana uz depozite u bankama ili nekretninama, ovaj dodatni način štednje neće osiromašiti vaš kućni budžet, a može vam ‘popraviti’ mirovinu jednog dana u kada vam najviše bude trebalo.

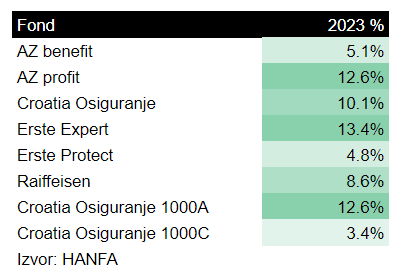

Evo kakvim su prinosima završili 2023. godinu:

Za razliku od 2022. godine kada su svi fondovi završili u debelom minusu (zbog naglog rasta kamatnih stopa koje je za posljedicu imalo pad vrijednosti obveznica), ova je godina ponovo sva u zelenom. Najbolje je poslovao Erste Expert (+13,4%), fond s značajnim udjelom dionica u svom portfelju. Za razliku od pretežito dioničkih, tri obveznička fonda imala su skromne prinose.

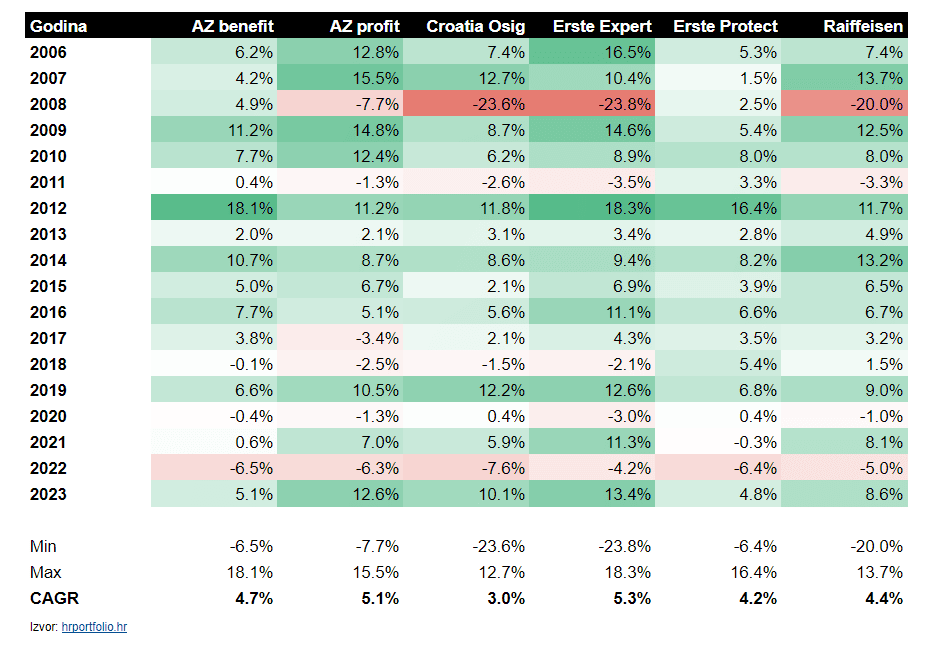

Kao i u svim drugim analizama, pravu sliku možemo dobiti tek kad pogledamo dulja (i usporediva) razdoblja od jedne godine. Minimumom smatram 5, a u ovom slučaju imamo i veći vremenski horizont, tj. od 2006. godine od kada možemo objektivno usporediti navedene fondove.

Zadnja dva fonda isključujem iz analize budući su osnovani značajno kasnije od ostalih, odnosno, tek 2017. godine):

Kao što je vidljivo iz gornje tablice, najbolji rezultat u 18 godina poslovanja imao je Erste Expert s prosječnim godišnjim prinosom +5,3%, a najlošiji fond bio je Croatia Osiguranje s +3,0%. Također možemo primijetiti kako je 2022. godina bila rijetka godina u povijesti u kojoj su svi fondovi bili u crvenom. Čak se i kobne 2008. godine uslijed Globalne financijske krize nije dogodio ovaj slučaj. Ako promatramo samo zadnjih 10 godina, najbolje prosječne godišnje prinose imali su Erste Expert s +5,58% te Raiffeisen s 5,95% (vidi HANFA).

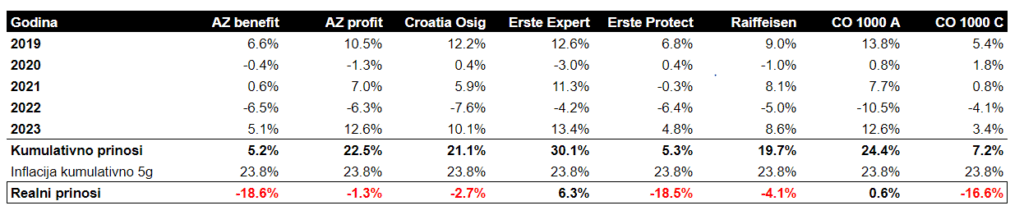

Koji je fond pobijedio inflaciju?

Kao i u analizi prinosa drugog stupa, evo kako su izgledali realni kumulativni prinosi zadnjih 5 godina u odnosu na inflaciju (prema DZS) u istom periodu:

Kao što je bilo za očekivati, obveznički fondovi su, zbog niskih prinosa i naročito visoko negativne 2022. godine značajno obezvrijeđeni visokom inflacijom zadnjih 5 godina. Jedini fond koji je ‘pobijedio’ inflaciju sa značajnijom razlikom od +6,3% je Erste Expert, dok je tek nešto malo pozitivan CO 1000A fond.

Iako slika ne izgleda nimalo sjajna za fondove, ovi prinosi ne uzimaju u obzir državna poticajna sredstva (DPS) niti značajne porezne benefite ukoliko uplate za vas vrši poslodavac što ovaj tip štednje čini prilično atraktivnim, bar kad su manji iznosi štednje na raspolaganju.

Promjene u 2024. godini

Početkom ove godine stupile su na snagu izmjene Zakona od dobrovoljnim mirovinskim fondovima koje su donijele nekoliko promjena.

Isplata mirovina

Novost je da se putem mirovinskog osiguravajućeg društva (MOD-a) ne mogu isplaćivati iznosi manji od 3.981,69 EUR. Ako je vrijednost naše imovine u trenutku ostvarivanja prava na mirovinu manja od 3.981,69 eura (ranije: 30.000,00 kuna), sredstva se ne mogu prenijeti u mirovinsko osiguravajuće društvo (MOD) već se moraju isplaćivati putem fonda. Putem fonda mogu se isplaćivati mirovine u visini do 13.272,28 eura (ranije: 100.000,00 kuna), što je isti iznos kao i od sada.

Iznimno, zbog ograničenja prijenosa iznosa u MOD, ako je na našem računu po ostvarivanju prava na mirovinu vrijednost imovine manja od 17.253,97 eura, možemo odabrati da nam se cjelokupni iznos isplaćuje putem fonda. Također, možemo odabrati i kombiniranu isplatu (dio iz fonda, dio iz MOD-a), ali niti u jednom slučaju iznos koji se prenosi u MOD ne može biti manji od 3.981,69 eura. Ako na računu fonda po ostvarivanju prava na mirovinu vrijednost imovine iznosi 17.253,97 eura i više (ranije: 130.000,00 kn), možemo odabrati privremenu isplatu mirovine u visini do 13.272,28 eura putem fonda, a preostali iznos putem MOD-a ili društva za životno osiguranje.

Oni koji su ugovor o članstvu sklopili prije 1. siječnja 2019. godine na čijem je računu nakon ostvarivanja prava na mirovinu vrijednost imovine niža od 1.327,23 eura imaju pravo na jednokratnu isplatu ukupno ostvarena sredstva na njihov pisani zahtjev.

Ostale promjene

Od ostalih nama zanimljivih promjena ističem:

- smanjenje maksimalnog iznosa izlaznih naknada za prelazak u fond pod upravljanjem drugog društva s 2,5% na 1,75%

- pravo na isplatu mirovine u slučaju potpunog gubitka radne sposobnosti

- promjena visine neoporezivih primitaka koje poslodavac uplaćuje u korist radnika su zaokružene na 67 eura mjesečno, odnosno, 804 eura godišnje

Kao što sam navela već ranije u tekstu, treći stup dobar je način štednje za mirovinu manje raspoloživih iznosa za ulaganje, naročito kada se uzmu u obzir državna poticajna sredstva te porezni benefiti uplata preko poslodavaca. Neovisno o tome, donosili su i bolje prinose od štednje u bankama. Nekome tko nije vičan drugim načinima ulaganja, ovo je dobar početak.