Jedno je sigurno, ne vi. Financijsku pismenost držim kritičnom životnom vještinom, pa ipak, o njoj slabo učimo u školama i fakultetima, rijetko o njoj slušamo od svojih roditelja, a često ulazimo u veze i brakove bez da o zdravlju svojih financija razgovaramo sa svojim budućim partnerima.

Na žalost, najviše su financijski nepismeni (prema istraživanju HANFA-e i HNB-a iz 2015. godine) oni kojima najviše treba – osobe mlađe od 19 i starije od 70 godina starosti, te one nižih primanja i slabijeg obrazovanja. Posebno ugrožene su žene koje su manje financijski pismene od muškaraca, u prosjeku manje zarađuju, no kako dulje žive od muškaraca, imaju potrebe za većom ušteđevinom. U njihovom slučaju, dakle, financijska pismenost stvarno može biti životno presudna.

Općenito, financijski nepismene osobe:

- značajno manje znaju o osnovnim ekonomskim i financijskim pojmovima

- rijetko vode budžet vlastitih kućanstava

- manje su sigurne u vlastite mirovinske planove

- poznaju manje financijskih proizvoda te ih ujedno rjeđe koriste.

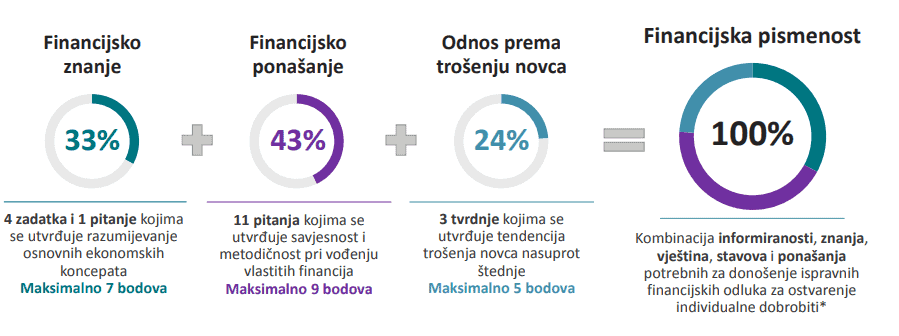

Podsjećam kako financijska pismenost nije samo financijsko znanje već ona obuhvaća, još u većoj mjeri, financijsko ponašanje te odnos prema trošenju novca (definicija OECD).

Prema istom istraživanju:

- 50% građana naše zemlje smatra kako novac postoji da bi se trošio

- 55% ne postavlja dugoročne financijske ciljeve

- 48% ne bi bilo u stanju pokriti iznenadan trošak u visini mjesečnih primanja

- 49% građana oslanja se na informacije o financijskim proizvodima dobivenima u poslovnicama banaka (vidi moj post Zašto ne treba slušati osobne bankare?)

- 67% ne razumije složeni kamatni prinos (vidi također Novac stvara novac)

‘Društvo koje od većine pojedinaca očekuje da preuzmu odgovornost za upravljanje vlastitim troškovima i prihodom nakon oporezivanja, koje od većine odraslih osoba očekuje da budu vlasnici vlastitog doma te pojedincima prepušta da određuju koliko će štedjeti za mirovinu i hoće li se zdravstveno osigurati ili ne, nedvojbeno prizivaju nevolje u budućnosti, budući građane nedovoljno pripremaju za donošenje mudrih financijskih odluka.’

Nial Ferguson: Uspon novca

E sad, iz gornjeg bi se teksta moglo zaključiti kako su, za financijsku (ne)pismenost krive državne i druge institucije koje nas ne pripremaju dovoljno dobro ‘za život’. No, njih možemo (eventualno) ‘kriviti’ samo za manjak financijskog znanja koje čini tek jednu trećinu pismenosti sukladno gornjoj formuli. A što je s ostale dvije kategorije? Koliko god htjeli prebaciti odgovornost na nekog drugog, ipak je jasno kako 2/3 odgovornosti leži na nama. Nemojmo od toga bježati. Čak i kad pričamo o financijskom znanju, opet se svodi na osobnu odgovornost njegova usvajanja. Učili smo u školama puno toga, koliko smo si dali truda to zapamtiti, a kamoli primijeniti?

Pa ipak, iz naslova ovog posta jasno je kako se danas želim osvrnuti na sve one koji od vaše (i moje) financijske nepismenosti mogu imati određene koristi. Odmah valja pojasniti – dugoročno gledano, od financijske nepismenosti svi trpe štetu. Međutim, kratkoročno (do sljedećih izbora ili menadežrskih mandata) nekima ipak ovakvo stanje odgovara. Krenimo redom.

Država

Pomalo kontraintuitivno, no upravo su država i njene institucije možda najzainteresiranije držati svoje građanstvo financijski, a i općenito nepismenima. Stvari su vrlo jednostavne, lakše je njima manipulirati. Ovi naši na Balkanu su, bar u tom pogledu, u samom svjetskom vrhu. Ako na stranu stavimo građansku nepismenost koja direktno utječe na rezultate izbora, financijska nespismenost ima moguće još veći utjecaj.

Primjer koji mi se nameće je drugi stup mirovinskog osiguranja. Recimo kako je svima poznato (mada bi i to valjalo potvrditi) kako se u drugi stup iz naših bruto plaća svakoga mjeseca izdvaja 5% namijenjeno našoj osobnoj mirovini. Trenutno se u drugom stupu nalazi oko 17,5 milijardi eura našeg novca. U fondu je ukupno oko 2,2 milijuna članova što daje prosjek od oko 8 tisuća eura po članu.

Pri tome se, kod svake uplate u fond (što se događa mjesečno), vam uzima ulazna naknada od 0,5 do 0,7% (ovisno o fondu) te godišnja (upravljačka) naknada oko 0,4% što predstavlja naknadu za umješnost fonda u investiranju vaših novaca. A uspješnost investiranja svodi se na (pasivno) ulaganje u državne obveznice.

Ovdje vidim odličan splet građanske nebrige i neznanja u kombinaciji s (kratkoročnim) interesima države da takvo stanje što dulje održi. Zbog nepovjerenja u vlast (pa tako i buduće mirovine iz drugog stupa), velik broj građana ne ‘doživljava’ tamo akumuliranu imovinu kao svoje osobno vlasništvo, poput kuće ili stana u kojima stanuju. S jedne strane, kada bi vam netko nacionalizirao nekretnine, bili bi spremni na revoluciju. S druge strane, kada netko pokuša ‘nacionalizirati’ novce u drugom stupu (kao što je bio pokušaj zadnje mirovinske reforme, a i nekih učenih ekonomista), tek je mali broj razumio o kakvom se pokušaju tu radi. Isto vrijedi i za ulagačku ‘filozofiju’ fond menadžera. Kada bi ‘raja’ razumjela nešto više o financijama, možda se ulagačka strategija ne bi svodila na pasivan otkup državnih obveznica. Možda (samo nagađam) bi utjecaj na ulagačku politiku fond menadžera bio viši s većom razinom financijske pismenosti ‘običnog’ čovjeka.

S druge će strane, ta ista država (ali opet za nečijeg tuđeg mandata), morati naći rješenje za sve one koji će, zbog neodrživosti današnjeg mirovinskog sustava tražiti recepte kako svoje građane držati koliko-toliko nahranjenima.

Banke, kartičari, osiguavajuća društva i druge financijske institucije

Za razliku od države, one se bar ‘ne prave’ kako rade u našem interesu. Njihov interes je profit i tu nema ničega spornog. Zato mi je pomalo smiješno vidjeti kako se neke pokušavaju pozicionirati kao ‘zainteresirane’ za opismenjavanje građana kada, s druge strane, dobrim dijelom žive od te nepismenosti. Velik dio profita izvlače naplatom ogromnih naknada, kamata po prekoračenjima (minusima) po tekućim računima i kreditnim karticama. Koji bi njihov motiv trebao biti u opismenjavanju puka?

Drugi primjer su krediti. Banke će ti odobriti kredit ne onakav kakav trebaš, nego onaj koji možeš, po njihovim kriterijima, vraćati. Pa ćeš tako sklopiti ugovor o stambenom kreditu na 30 godina za nekretninu možda dvostruko veću od one koju si možeš priuštiti. Još nisam čula kako je banka nekoga savjetovala uzeti nešto manju nekretninu ili kraći period otplate ako je zadovoljio njene minimalne kriterije.

Ne zaboravimo kartičarske kuće koje žive od konzumerizma i revolving kredita te osiguravajuće kuće za razumijevanje čijih uvjeta osiguranja je potreban omanji doktorat.

Naravno, opet gledano dugoročno, financijski pismeniji građani značili bi i bogatiji građani. Oni bi se ambicioznije financirali uz manje rizike od čega bi svi u lancu imali koristi.

Poslodavci

Financijski nepismeni pojedinci često su u dugu. Neki tvrde kako su takvi najbolji zaposlenici jer pristaju na bilo što pa tako i na plaću koja je često ispod njihovih objektivnih tržišnih mogućnosti. U strahu su od gubitka posla, rade ono što im se kaže, ne prigovaraju i gotovo nikad ne traže više. Kratkoročno gledano, možda je to stvarno isplativo. Dugoročno sigurno ne. Svi oni koji imaju alternativu naći će zdravije okruženje od onoga koje ‘voli’ ovakav tip radnika.

Svi drugi osim vas

Svi žive od kupnje proizvoda ili usluga koje nude. Društvo sklono konzumerizmu poticat će život iznad objektivnih mogućnosti. Potrebna je jaka snaga volje i discipline za borbu protiv toga. Agresivne promocije, a sad i sveprisutne online kupnje, u kombinaciji s lakom dostupnošću kredita, u nama bude osjećaj svekolike nedostatnosti. Uvjeravamo se kako ćemo kupnjom toga što nam se gura pod nos biti sretniji. Ne razmišljamo dugoročno jer ‘novac je tu da se troši’.

A ako smo i disciplinirani te smo uštedjeli nešto novca, ne znamo kamo s njim. Držimo ga deponiranim u bankama uz 0% kamate ili kupujemo nekretnine jer njima ‘uvijek raste vrijednost’. O prinosima i povratima ne ‘razbijamo glavu’.

O odnosu prema potrošnji i financijskoj disciplini općenito nećemo naučiti iz knjiga ili na edukacijama. O tome se uči svakoga dana, u obitelji i najužem krugu, vodeći brigu o tome što nam je iznimno važno i bez čega ne možemo, a što je samo tu da nas privremeno i lažno učini ‘boljima’ od drugih.

Od financijske nepismenosti najviše trpimo mi sami, ali smo za nju i najodgovorniji. Možemo optuživati sve gore navedene, ali gola istina je kako nas od ‘razmišljanja boli glava’ i kako nam je lakše prepustiti se drugima nego angažirati vijuge. Pa čak i po vrlo visokoj ‘cijeni’.