Postoji jedan pojam u osobnim financijama koji je vrjednije znati o svega drugoga u životu. Recentna pandemija COVID-19 mogla bi, na nesvakidašnji način, približiti taj užasno važan koncept osobne štednje širokom narodnim masama. Ako iskoristimo eksponencijalni rast krivulje zaraženih za razumijevanje složenog ukamaćivanja, značajno bismo mogli unaprijediti osobni, a naročito financijski život svojih potomaka.

O moći složene kamate navodno je govorio i Einstein, nazvao ju je ‘najmoćnijom silom u svemiru’. Još bolju definiciju složene kamate dao je Benjamin Franklin:

‘Novac stvara novac. A novac, koji novac stvara, stvara novac’.

Benjamin Franklin.

Kada je 1790. godine umro, B. Franklin ostavio je 5 tisuća dolara svakome od svoja dva najdraža grada – Bostonu i Philadelphiji. U svojoj je ostavštini naveo kako se novac mora investirati te se može isplatiti isključivo na dva specifična datuma: prvi put 100 godina, a drugi put tek 200 godina kasnije. Nakon prvih 100 godina, oba su grada mogla povući po 500 tisuća dolara za javne projekte. A nakon 200 godina, točnije 1991. godine, na računu je svaki grad imao oko 20 milijuna dolara.

Složena kamata također može raditi, nažalost još češće, protiv nas. Tko god je u minusu na tekućem računu ili je kronično dužan po kreditnim karticama, zna o kakvoj je sili Einstein govorio.

Na radionicama iz osobnih financija (vidi dolje više detalja), složeno ukamaćivanje jedno je od presudnih poglavlja financijske pismenosti. Iako držim kako su čitatelji ovog bloga financijski osvješteniji od ostatka populacije, bojim se kako je mnogima i dalje nejasna moć tog koncepta. U tu svrhu obično koristim sljedeći primjer.

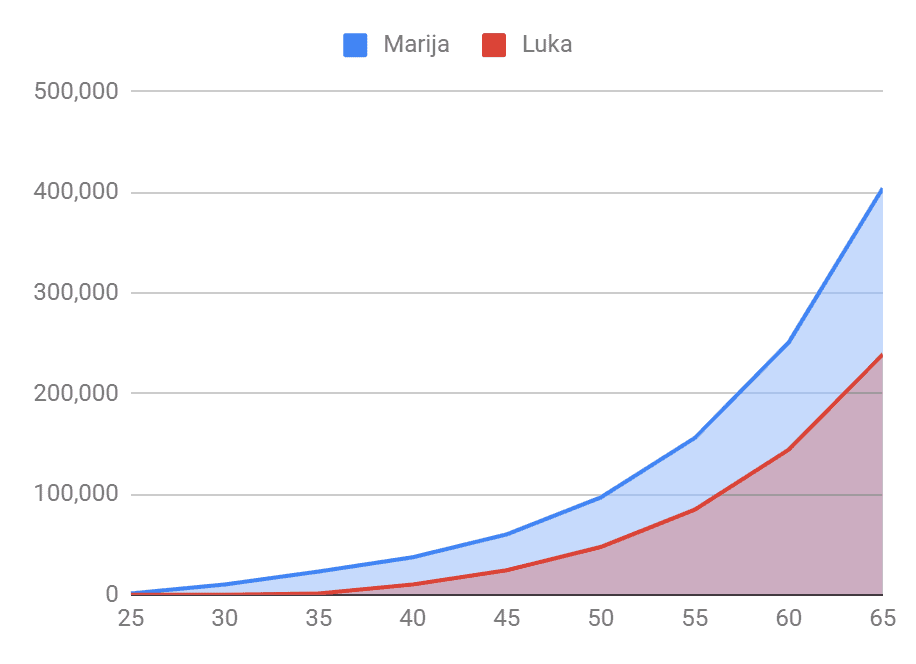

Marija ili Luka – tko ima više?

Marija i Luka su vršnjaci. Oboje su završili faks te se uspijevaju zaposliti s 25 godina, a kako su iznimno nadareni, ni plaće im nisu male. Marija odlučuje štedjeti i investirati 100 eura mjesečno već od prve plaće i to čini sljedećih 10 godina (do svoje 35-te). Međutim, nakon 10 godina prestaje sa štednjom.

Luka, s druge strane, počinje štedjeti u 35-toj godini života. Također izdvaja mjesečno 100 eura (i investira), no za razliku od Marije, to čini sljedećih 30 godina.

Oboje ostvaruju isti prinos na ulog – 10%.

Marija i Luka danas su pred umirovljenje. Pitanje iz naslova ovog poglavlja je tko, po vašem mišljenju, ima više na svoj 65-ti rođendan?

- započinje štedjeti s 25 godina

- mjesečno štedi 100 eura

- investira uz godišnji prinos od 10%

- investira 10 godina

- ukupno ulaže 12.000 eura

- započinje štedjeti s 35 godina

- mjesečno štedi 100 eura

- investira uz godišnji prinos od 10%

- investira 30 godina

- ukupno ulaže 36.000 eura

Rezultati bi vas, bez obzira u kojoj ste ih mjeri mogli pretpostavljati, morali iznenaditi. Marija, koja je uložila 3x manje od Luke (12,000 u odnosu na 36,000 eura), na svoj 65-ti rođendan ima gotovo 2x više na svom računu. Ona je svoju originalnu investiciju od 12,000 eura multiplicirala čak 34x unatoč činjenici kako je investirala tek 10 godina. Luka, s druge strane, platio je danak kasnom početku investiranja (čak 10 godina kasnije) pa tako, iako je ukupno investirao čak 3x više od Marije, na računu ima gotovo upola manje. To je moć složene kamate.

O značaju vremenske komponente štednje pisala sam u nedavnom postu – Štednja za djecu. Što ranije krenete štedjeti, vaša će djeca od toga imati više koristi. Jedna vrsta koristi ogledat će se u konkretnoj sumi koja će im dati dobar start u životu, a druga u kreiranju navike štednje koju bi, ako nastave, mogli uživati u nešto poznijim danima kad njihovi vršnjaci budu strepjeli od budućnosti.

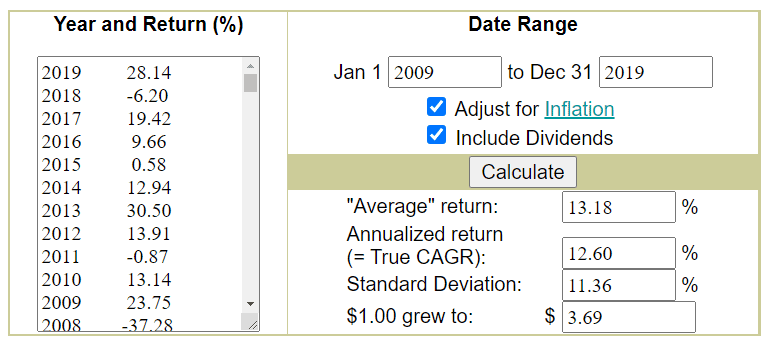

Neki će pod upitnik staviti prinos od 10%. Iako se čini visok (naročito kad uzmemo u obzir kamate u bankama), podsjećam kako mudrim investiranjem (kao, na primjer u indeksni ETF koji prati S&P 500) takav rezultat nije nemoguć. Pogledajte prosječan prinos koji je S&P 500 ostvario u periodu u periodu od zadnjih 20 godina:

Da ste kojim slučajem imali 100 eura viška uložiti u vašu ili djetetovu budućnost, danas bi za uloženih 24.000 eura (20 godina x 12 mjeseci x 100 eura) na računu imali gotovo 90.000 (uz prinos neto od inflacije, odnosno 12,60%). A da su, kojim slučajem, taj novac imali moji roditelji, danas bi bila sretno umirovljeni milijunaš.

Možda je za mene ili vas kasno, ali ne i za vašu djecu. ‘Uskratiti’ im džeparac je najbolja stvar koju možete učiniti za njihovu budućnost.

O tome kako ulagati u S&P 500 pisala sam već ovdje. Također podsjećam kako je u tijeku promotivna akcija u suradnji s robo-savjetnikom Finax za čitatelje moga bloga pa, ako želite početi ulagati, ne oklijevajte (link otvaranje računa s popustima možete naći ovdje).