Jedno od čestih pitanja koje dobivam na blogu je o tome kako štedjeti za djecu. Bilo da se radi o obrazovanju ili nekim drugim životnim potrebama, činjenica je kako će našem potomstvu biti prilično teško stvoriti neku imovinu. Možete reći kako to vrijedi za sva doba i sve generacije, no moj je osjećaj kako su današnje generacije puno više izložene konzumerizmu no što smo mi to ikada bili, a pojam štednje za ‘teške’ dane nije lekcija koju su usvojili niti njihovi roditelji.

Štedjeti za djecu može biti i iz isključivo sebičnih razloga. Velik broj roditelja i dalje uzdržava ili financijski potpomaže svoje punoljetne potomke iako su se ovi već davnih dana kvalificirali za samostalan život.

Prije no što napišem nešto više o načinima štednje za vašu djecu, pogledajmo skupa što bi to takva štednja od ranih dana za njih značila.

Počnite rano, iznos nije važan

U primjeru koji ću vam dolje prezentirati trebalo bi vam vrlo brzo biti jasno kako se s malim mjesečnim ulozima kroz dug period investiranja mogu napraviti čuda. U primjeru koji navodim, dovoljno će biti 20 eura mjesečno. To je iznos koji, vjerujem, možete bez problema izdvojiti iz svojih mjesečnih budžeta.

Recimo kako za svoje djete od njegova ili njezina rođenja svakoga mjeseca štedite navedeni iznos. Naravno, spremiti novac u čarapu nije rješenje jer će ga do djetetove punoljetnosti sigurno ‘nagristi’ inflacija, u normalnim uvjetima čak 30%, a kamoli uz nedavne stope. Zato je važno taj iznos investirati, a što ćete s njim postići ovisi o načinu kako ćete to napraviti.

U ovom primjeru pokazat ću vam efekte nekoliko načina investiranja, odnosno, očekivanih prinosa.

Faza 1: Vi štedite od rođenja do djetetove punoljetnosti (18 godina)

| Opis / Prinos | 0.50% | 2.00% | 3.00% | 5.00% | 7.00% |

| Ukupno uloženo do 18og rođendana (20 eur mjesečno) | 4,320 | 4,320 | 4,320 | 4,320 | 4,320 |

| Očekivani prinos | 211 | 922 | 1,468 | 2,769 | 4,411 |

| Saldo na računu (18g) | 4,531 | 5,242 | 5,788 | 7,089 | 8,731 |

U svim navedenim primjerima uložili ste jednak mjesečni iznos – 20 eura. Za period od 18 godina to iznosi 4,320 eura. Ovisno o prinosu, odnosno, tipu ulaganja, na djetetov 18-ti rođendan saldo na računu mogao bi se kretati od 4,500 do 8,700 eura. Kasnije ću pisati o tome gdje biste navedene prinose mogli očekivati.

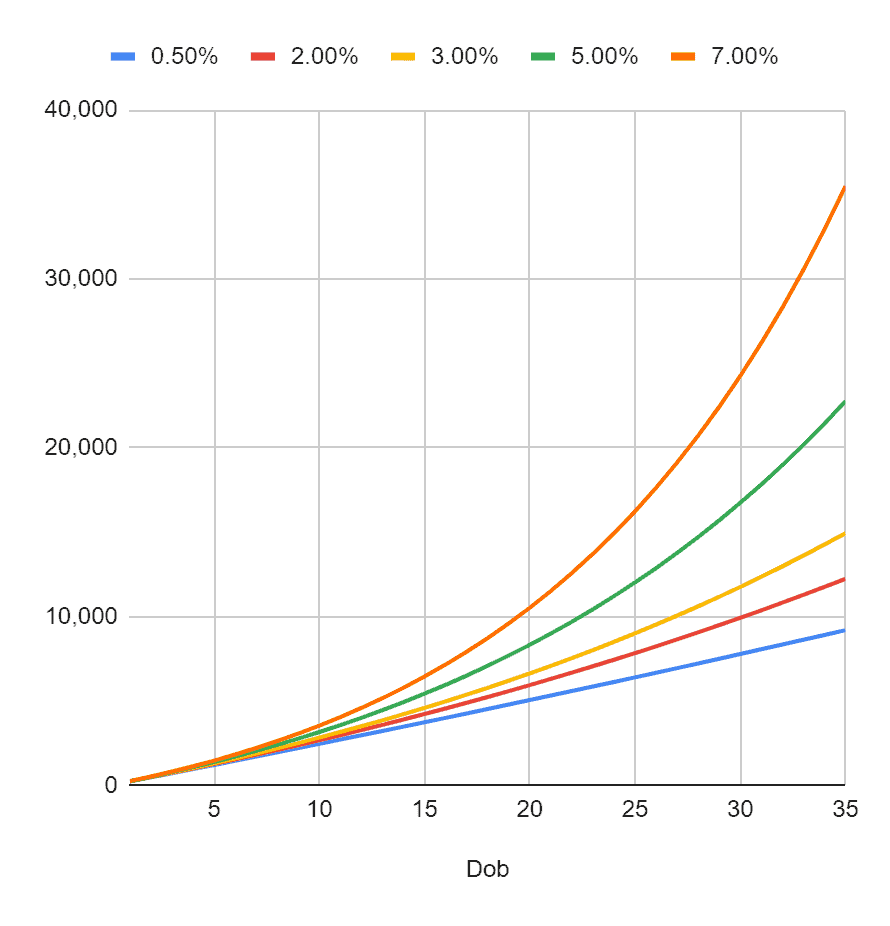

Faza 2A: Vaše dijete nastavlja štedjeti i investirati istom dinamikom

Recimo kako dobre navike štednje i investiranja uspijevate prenijeti na svoga potomka koji nastavlja istom dinamikom mjesečne štednje od 20 eura. Do tada investirani iznos ne dira te ostvaruje iste povrate sve do svoje 35-te godine života kada planira, na primjer, kupiti stan ili zasnovati obitelj.

| Opis / Očekivani prinos | 0.50% | 2.00% | 3.00% | 5.00% | 7.00% |

| Uloženo samostalno | 4,080 | 4,080 | 4,080 | 4,080 | 4,080 |

| Uloženo roditelji | 4,320 | 4,320 | 4,320 | 4,320 | 4,320 |

| Sveukupno | 8,400 | 8,400 | 8,400 | 8,400 | 8,400 |

| Prinos nakon 18g | 590 | 2,917 | 5,078 | 11,591 | 22,688 |

| Prinos do 18g | 211 | 922 | 1,468 | 2,769 | 4,411 |

| Saldo na računu (35g) | 9,201 | 12,239 | 14,946 | 22,761 | 35,499 |

Treba primijetiti kako je, unatoč manjem iznosu samostalnog ulaganja, prinos u periodu od 18-35 godine života značajno veći od onoga u prvih 18 godina. Moć je to složene kamate. Za vizuelne tipove, ovako bi izgledao grafikon na kojem je to možda još očitije:

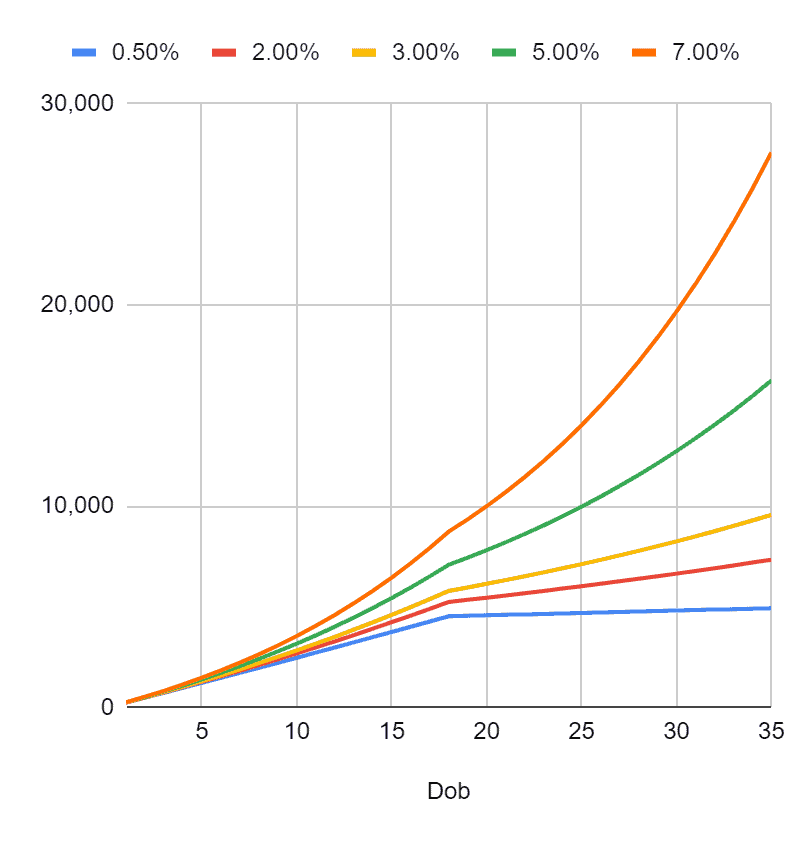

Faza 2B: Vaše dijete ne nastavlja štedjeti, ali i ne troši glavnicu

U ovom primjeru vaš potomak ne štedi samostalno nakon 18-te, ali i ne ‘dira’ iznos ušteđen na računu sve do svoje 35-te. Iz brojki je jasno, a još vidljivije na grafu koji efekt akumulirane štednje do 18g ima na ukupnu ušteđevinu. Iz tog se razloga vrijeme definira najznačajnijom komponentom u štednji, a tako ga često potcjenjujemo.

Naravno kako matematika s većim iznosima postaje ozbiljna pa evo kako bi izgledale usporedne varijante štednje 20, 30 i 50 eura mjesečno na 35 rođendan:

| Iznos štednje (Faza 2A) | 0.50% | 2.00% | 3.00% | 5.00% | 7.00% |

| 20 eura | 4,932 | 7,340 | 9,567 | 16,249 | 27,579 |

| 30 eura | 7,398 | 11,010 | 14,350 | 24,373 | 41,369 |

| 50 eura | 12,330 | 18,349 | 23,917 | 40,622 | 68,949 |

| Iznos štednje (Faza 2B) | |||||

| 20 eura | 9,201 | 12,239 | 14,946 | 22,761 | 35,499 |

| 30 eura | 13,801 | 18,358 | 22,419 | 34,141 | 53,249 |

| 50 eura | 23,002 | 30,597 | 37,366 | 56,902 | 88,748 |

Kao što ste mogli primijetiti u gornjim primjerima, namjerno sam koristila određene stope prinosa koje biste mogli ostvariti ulaganjem u neke od dolje navedenih financijskih proizvoda.

Dječja štednja (Pčelica, Kockica, Medo Štedo i slični)

Nekada je dječja štednja bila glavni favorit među roditeljima. Nosila je vrlo pristojnu kamatu (oko 4%) što danas više nije slučaj pa je sve manje popularna. To je, naravno, velika šteta uzevši u obzir važnost štednje od što ranije dobi kao što gornji primjeri pokazuju. Malo je onih koji su našli adekvatnu zamjenu ovom obliku štednje.

Inače, štedni račun otvara se na ime djeteta, a može ga ugovoriti roditelj kao zakonski zastupnik ili skrbnik, uz predočenje rodnog lista djeteta. Ušteđenim novcem raspolaže zakonski zastupnik do ugovorenog roka, a najčešće je to do punoljetnosti djeteta.

Zgodno je to što na djetetov račun obično mogu uplaćivati osim vas (zakonskog zastupnika/skrbnika) i djeteta, također i bake, djedovi, tete ili bilo tko drugi.

Ušteđena sredstva trebala bi se koristiti isključivo za potrebe djeteta u vidu liječenja, odgoja, školovanja, obrazovanja ili za podmirenje neke druge važne potrebe. Nekada je za svako podizanje sredstava s dječjeg računa trebalo odobrenje Centra za socijalnu skrb, a danas zakonski zastupnik nesmetano može s dječjeg računa podizati oko 1.330 eura mjesečno (odnosno nekada 10.000 kuna). Za sve iznad toga potrebna je suglasnost oba roditelja i odobrenje suda u izvanparničnom postupku. Skrbnici mogu raspolagati novčanim sredstvima djeteta isključivo temeljem rješenja nadležnog centra za socijalnu skrb.

Kao i ostali štedni ulozi, dječja štednja podliježe oporezivanju po stopi od 10% plus prirez.

Minimalni iznos uloga kreće se već od 10 ili 25 eura mjesečno ovisno o banci, a kamatne stope ovise o periodu oročenja i kreću od 0,02% do jednako mizernih 0,10%.

3. stup

Neki će se iznenaditi tome kako sam štednju u 3. stupu uključila u post o štednji za djecu. Međutim, učlaniti se može svatko tko ima OIB, pa tako i dijete (hrvatski državljanin) po rođenju.

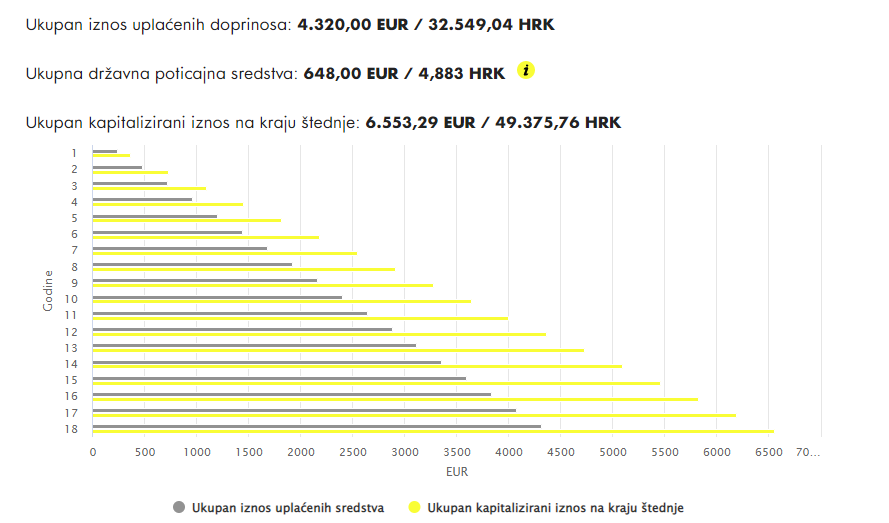

Uz današnje pretpostavke koje vrijede za štednju u trećem, a to je kako će se državni poticaji i dalje isplaćivati u visini 15% uloga, a prinosi neće biti manji od 3%, na kraju razdoblja od 18 godina bi na djetetovom računu mogli vidjeti navedenih oko 6,500 eura. Mjesečni ulog bio bi, kao i u gornjem primjeru jednak 20 eura, odnosno, ukupno investirani iznos bi 4,320 eura.

Ograničenja ulaganja u treći stup su poznata (vidi moj zadnji post na temu ovdje), pa tako vaše dijete ne bi moglo do ovih sredstava sve do 55-te godine života no, s druge strane, to možda i nije tako loš scenarij budući se time osigurao onaj efekt vremena koji je presudan u ulaganju bilo kojeg tipa. I činjenici kako bi vaši potomci taj novac sigurno potrošili.

Ukoliko vam treba pomoć oko otvaranja ovakvog računa za sebe ili svoje potomke, možete se obratiti OVDJE.

Robo savjetnici

Neki od robo-savjetnika o kojima sam već pisala na ovom blogu (vidi Finax i ETFmatic), a koji su dostupni i nama u Hrvatskoj, nude mogućnost otvaranja računa za dječju štednju.

ETFmatic nudi mogućnost štednje uz naknadu od 0,48% za godišnje upravljanje te TER (total-expense-ratio) koji ovisi o vrsti ETF-ova u koji investiraju, a koji u prosjeku iznosi oko 0,18%. Koliko mi je poznato, ukinuli su nekadašnju mogućnost otvaranja računa za dječju štednju bez naknade za upravljanje.

Finax također nudi opciju otvaranja posebnog računa za dječju štednju (za svako dijete možete otvoriti odvojeni račun) gdje ste i vi dalje vlasnik računa, a naknade za upravljanje jednake su onima koje vrijede i za odrasle osobe (oko 1,2%).

Ukoliko si zainteresiran(a) za otvaranje računa s popustom možeš iskoristiti poveznicu OVDJE.

Brokeri

Za one među vama koji su vješti u samostalnom trgovanju i upravljanju portfeljem, otvaranje posebnog računa namijenjenog dječjoj štednji također je jednostavno. Ovdje je, osim kreiranja dugoročnijeg portfelja moguće i educirati djecu o investiranju (naravno manjeg dijela ušteđevine) u dionice kompanija čije proizvode oni osobno vole ili cijene. Postoji niz brokera kod kojih možete otvoriti račun, a o značajnom broju njih pisala sam već na ovom blogu.

Obzirom na dugi horizont ulaganja (20-tak i više godina), novac namijenjen dječjoj štednji možete ulagati u rizičnije (čitaj dioničke) indeksne fondove (izbor pojedinačnih dionica ne bih nikako savjetovala) i u 100%-tnom iznosu. Ovisi o kvaliteti odabira, prinosi mogu varirati od konzervativnih 3% do optimističnih 7,5% (koliki je prosječni rast S&P 500 u zadnjih 100 godina). To vrijedi za samostalno investiranje, ali i za odabir portfelja gore navedenih robo-savjetnika.

Nadam se kako će vas ovaj tekst konačno ‘natjerati’ na akciju. U pitanju je financijska budućnost vaše djece.

Napomena: ovaj post sadrži affiliate linkove.