Prije svega, valja pojasniti što je krizni fond. Radi se o iznosu koji obično pokriva 3 do 6 mjeseci životnih troškova, a primarno služi kao osiguranje u slučaju težih poremećaja u osobnim financijama, primjerice gubitka posla. Visina fonda u velikoj će mjeri ovisiti o vašoj sposobnosti brzog pronalaženja novog zaposlenja (ili plaćenog projekta), pa iz tog razloga moguće je kako će nekima dovoljno biti tri, a nekima i do šest mjeseci. Naravno, bit će i onih koji posao možda neće moći naći ni u tom periodu, ali onda su njihove brige puno veće od pitanja iznosa koji trebaju imati ‘sa strane’.

Određeni se broj vas pita gdje ‘držati’ takve novce. Moj je odgovor prilično jednostavan – na računu u banci. Svjesna sam kako su kamatne stope nikakve, no uložiti ih negdje drugdje riskiramo kako do njih ne možemo lako jednom kada (i ako) nam zatrebaju. A obično se takve situacije događaju ‘preko noći’.

Nije bez razloga izreka ‘cash is a king’. Biti u mogućnosti posegnuti za rezervama u slučaju već spomenutog gubitka zaposlenja, medicinskih troškova, smrtnog slučaja u obitelji, popravaka u kući ili na autu. Pitanje je, naravno, zašto takve novce ne investirati kada znamo da na njih možemo ostvariti prinose oko 5-7% godišnje umjesto mizernih 0% koje daju banke.

Naravno kako u doba kada ‘cvjetaju ruže’ ovakve se dileme čine apsolutno logičnima. No, krizni fond nije namijenjen dobu prosperiteta, već dobu krize. Svojevrstan test imali smo ovoga ožujka u vrijeme totalnog ‘lockdowna’. Novi test slijedi nam u mjesecima koji dolaze. Neki se među vama možda oslanjaju na dozvoljeni minus po tekućem računu ili kreditnim karticama. Kamatne stope na takva dugovanja kreću se i do 10%, a jednom kada duboko zagrabite tamo, stvari mogu ići samo nizbrdo. Ovaj novac shvatite kao policu osiguranja za vas i vašu obitelj.

U prvoj anketi ikad na ovom blogu, onoj o financijskoj slobodi (možete još uvijek sudjelovati ovdje), na koju je do danas odgovorilo gotovo 400 ljudi), jedno od pitanja odnosilo se upravo na takve, krizne situacije.

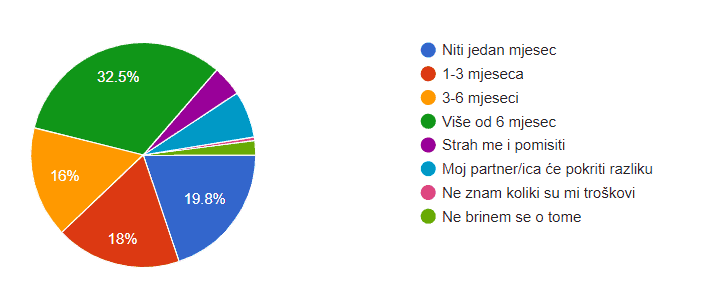

Pitanje: u slučaju gubitka posla, koliko mjeseci možeš živjeti bez dodatnog zaduživanja?

Iako smatram kako su čitatelji moga bloga financijski osvješteniji od prosjeka populacije (a i bolje zarađuju – vidljivo iz iste ankete), gotovo 20% nema ušteđevine za pokriće niti jednog mjeseca životnih troškova. Sljedeća ugrožena skupina je ona s ušteđevinom do 3 mjeseca takvih troškova. Tu nema puno prostora za pogrešku.

Upravo gledam na TV kako 22% ispitanika nedavne ankete ocjenjuje rizik skorog gubitka posla ‘vrlo vjerojatnim‘, a oko 4% je već izgubilo radno mjesto od ožujka na ovamo. Ako i neće ostati bez posla, velik broj će dobivati manje plaće. Zato se pitanje investiranja viška možda donekle čini i neukusnim. No, nitko nije rekao kako do financijske slobode vozi autoput.

Ako niste, kreirajte rezerve za crne dane.

TREBAŠ POMOĆ OKO SVOJIH FINANCIJA?

Prijavi se za COACHING!

Ako se mučiš sa svojim financijama i ne znaš odakle krenuti, a naročito ne znaš kako:

- realno ocijeniti svoju trenutnu financijsku situaciju

- definirati svoje kratkoročne i dugoročne financijske ciljeve

- izraditi osobni financijski plan

- definirati koliko je potrebno štedjeti za financijske ciljeve (poput kupnje nekretnine, auta, štednje za djecu, mirovine)

- početi investirati te

- definirati optimalan investicijski portfelj

prijavi se za više informacija (o načinu rada i cijeni) ovdje

Iz dosadašnjeg iskustva shvaćam kako je većini samo malo financijskog znanja potrebno za ogromne pomake financijskom životu. Nemojte oklijevati saznati kako.