Kada bi bar sve stvari u životu bile jednostavne poput financija. Pa ipak, velik broj ljudi od njih zazire, čak ih se pomalo i plaši. S jedne strane, u stanju smo savladati puno kompleksnije stvari, a za ove, životno kritične vještine, nikako ne nalazimo vremena (ili volje).

U ovom ću tekstu pokušati vam približiti tri bazična pojma čijim ćete ovladavanjem biti (a) pismeniji od 2/3 svjetske populacije i (b) spremni napraviti prve korake u investiranju.

Naravno, ponovo podsjećam kako je financijsko znanje samo manji dio financijske pismenosti (o tome sam pisala ovdje). Značajno veći dio čini naš odnos i ponašanje u vezi s novcem. No, ako savladate prvu stepenicu (znanje), ostale dvije mogle bi vam se prirodno posložiti.

Inflacija

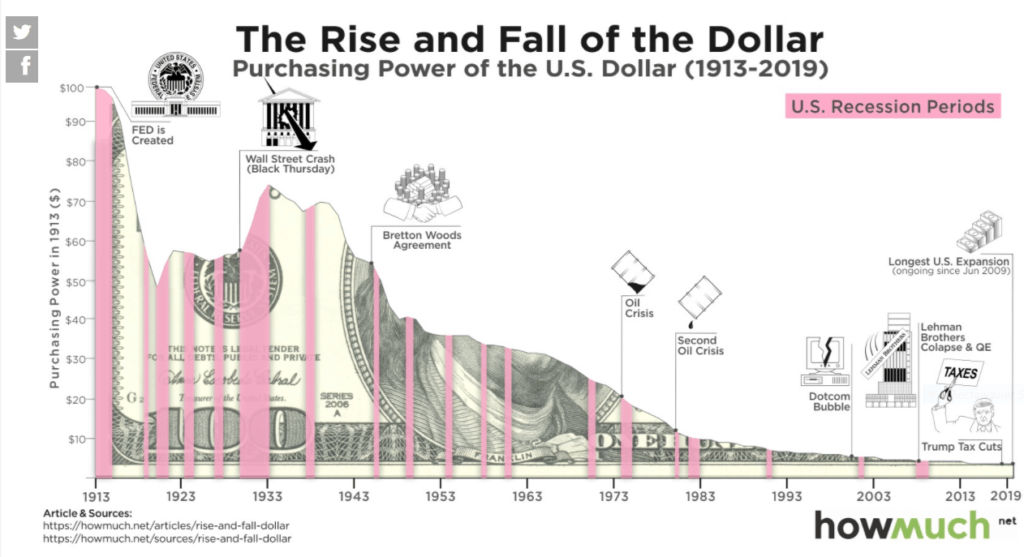

O inflaciji sam pisala već u dosta navrata. Zadnji post na tu temu (vidi Koja je cijena neinvestiranja?) bavio se njenim utjecajem na našu štednju. Ona se često naziva ‘skrivenim porezom‘ budući polako nagriza vrijednost novca, odnosno, našu kupovnu moć. Inflacija pogađa sve valute, pogledajmo kako je američki dolar izgubio čak 96% svoje vrijednosti u zadnjih 100 godina. Zbog inflacije, 100 dolara izdanih 1913. godine danas vrijedi nešto manje od 4 dolara.

Umjerena inflacija (do 2% godišnje) smatra se poticajnom za ekonomiju. Međutim, na dugi vremenski rok, erozija vrijednosti je značajna, a naročito pate neangažirana sredstva (pa i ona koja danas držimo u bankama uz mizerne kamatne stope).

Suprotnost inflaciji je deflacija. Ona se smatra, za ekonomiju, pogubnijom od inflacije, naročito u kombinaciji s recesijom (deflacija + recesija = depresija). Deflatorno okruženje stimulira odgađanje odluka o kupnji, i ako kratkoročno pogoduje individualcima, nije ono što dugoročno pokreće ekonomiju.

Diverzifikacija

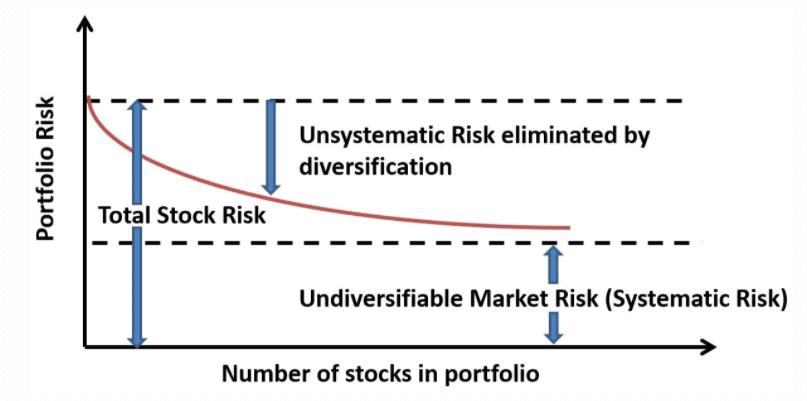

Ukoliko posjedujete jednu dionicu u vašem portfelju, i njoj padne vrijednost za pola, vaš će cijeli portfelj biti 50% manje vrijedan. Dodavanjem druge dionice u portfelj, uz istu pretpostavku pada prve, portfelj će vam izgubiti 25% na vrijednosti. Treća dionica će dodatno prepoloviti taj rizik, četvrta također i tako dalje.

| Broj dionica u portfelju | Utjecaj na vrijednost portfelja ukoliko jedna dionica izgubi 50% vrijednosti |

| 1 dionica | 50% |

| 2 dionice | 25% |

| 5 dionica | 10% |

| 10 dionica | 5% |

| 15 dionica | 3% |

Međutim, dodavanjem više dionica u portfelj (diverzifikacijom) možemo smanjiti samo jednu vrstu rizika, takozvani ‘nesistemski‘ rizik. On je vezan uz određenu dionicu, odnosno sektor ili industriju kojoj pripada. Na primjer, kompanija ima financijskih poteškoća ili pripada, na primjer koronavirusom pogođenoj avio-industriji. Zato je važno diverzifikaciju promatrati ne samo geografski već i sektorski.

Rizik koji ne možemo eliminirati diverzifikacijom zove se sistemski ili tržišni rizik. Takav rizik odnosi se na sve dionice neovisno o sektoru kojem pripadaju. On je vezan uz tržište u koje ulažemo. Na primjer, ulaganje u hrvatske dionice nosi rizik stanja hrvatske ekonomije, ulaganje u američko ili njemačko, reflektira snagu (ili slabost) tih ekonomija. Zato je velika razlika, da ne kažem presudna, u odabiru tržišta ili regija u koje ćemo ulagati.

Naravno, diverzifikaciju trebamo gledati i u kontekstu vrsta imovine u koju ulažemo. Dionice, obveznice, zlato, nekretnine razne su vrste imovine koje nam mogu pružiti zaštitu, odnosno, smanjiti rizik ulaganja. No, pretjerana diverzifikacija, kao što je jednom izjavio Warren Buffett, također može značiti kako zapravo ne znamo što točno radimo 🙂

Složeni kamatni račun

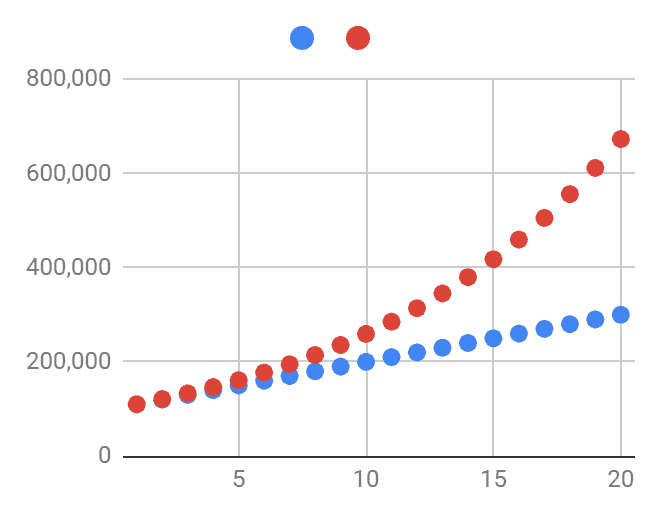

O moći složene kamate pisala sam nebrojeno puta (zadnji tekst koji preporučam pročitati je Novac stvara novac). Pa ipak, valja ponoviti još koji put obzirom kako se radi o ‘najvećoj sili na svijetu’. Jednostavna kamata je ona koja se plaća samo na inicijalno uloženi iznos. Složena kamata se plaća na uloženi iznos te akumuliranu kamatu iz prethodnih perioda. Ukratko, to je kamata na već zarađenu kamatu.

Uzmimo za primjer dvije osobe koje ulažu isti iznos (100 tisuća) na 20 godina. Plava zarađuje jednostavnu kamatu, crvena složenu. Po isteku razdoblja druga osoba ima 672 tisuće, prva 300 tisuća. Na žalost, velik broj ljudi se s efektom složene kamate najbolje upoznaje kroz minuse na računima gdje njena moć nepovratno radi protiv, a ne u korist njih.

Dobro poznavanje ovih koncepata moglo bi vam trajno promijeniti život. Naročito ako ste mlađi te si možete priuštiti 30-40 godina nesmetanog ukamaćivanja. Ona radi i za starije, ali nešto sporijim tempom.

Testirajte svoje znanje ovih pojmova

U kojoj mjeri su vam poznati navedeni pojmovi možete provjeriti u (anonimnoj) anketi koju sam objavila na blogu. U njoj je sudjelovalo gotovo 150 tisuća ljudi u svijetu (ne računajući oko 600-tinjak vas trenutno), a za cilj je imala provjeriti financijsku pismenost na svjetskoj razini. Na žalost, rezultati ankete pokazali su kako je svjetsko stanovništvo prilično nepismeno. To, ukratko, daje velikog prostora onim pismenima vladati svijetom.

Ova anketa testira četiri pojma (inflaciju, diverzifikaciju, jednostavan u složeni kamatni račun), a točan odgovor na 3 od 4 ova koncepta vas definira financijski pismenom osobom.

Pozivam vas da testirate svoje znanje na linku OVDJE.

Maksimalan broj bodova je 40, a pismeniji ste od 2/3 svjetske populacije ako ostvarite 30 i više. No, ukoliko je vaš zbroj bodova manji od 30, vrijeme je za hitno opismenjavanje!

Jedan od načina unaprijediti svoje znanje i upravljanje financijama je kroz COACHING, a više info o tome možete vidjeti ispod ovoga teksta.

- Porez na nekretnine

- Kako ulagati u trezorske zapise

- Brokeri – kako odabrati?

- O brokerima: Interactive Brokers (IB)

- Paneuropska mirovina (PEPP)

TREBAŠ POMOĆ OKO SVOJIH FINANCIJA?

Prijavi se za COACHING!

Ako se mučiš sa svojim financijama i ne znaš odakle krenuti, a naročito ne znaš kako:

- realno ocijeniti svoju trenutnu financijsku situaciju

- definirati svoje kratkoročne i dugoročne financijske ciljeve

- izraditi osobni financijski plan

- definirati koliko je potrebno štedjeti za financijske ciljeve (poput kupnje nekretnine, auta, štednje za djecu, mirovine)

- početi investirati te

- definirati optimalan investicijski portfelj

prijavi se za više informacija (o načinu rada i cijeni) ovdje: ZANIMA ME COACHING.

Ukoliko ste ipak više zainteresirani za jednodnevne edukacije o temama financija i investiranja, pronađite više info OVDJE.

Iz dosadašnjeg iskustva shvaćam kako je većini samo malo financijskog znanja potrebno za ogromne pomake financijskom životu. Nemojte oklijevati saznati kako.