Investiranje se, na žalost, često poistovjećuje s kockanjem. Iz tog se razloga tako mali broj ljudi usuđuje svoje teško zarađene novce, umjesto držanja u banci, investirati na tržištima kapitala. Nije za zanemariti činjenicu kako su se mnogi opekli u svojim prvim investitorskim koracima kada su, u osvit Globalne financijske krize, nepromišljeno kupovali dionice temeljem ‘vrućih’ dojava prijatelja ili poznanika. Velik broj njih se, nakon gubitaka od gotovo 80% koliko je palo tržište u Hrvatskoj (CROBEX je pao s najviše točke od 5.239 bodova u prosincu 2007. godine na 1.383 boda u veljači 2009.) zarekli kako neće više povjeriti svoje novce nesigurnim tržištima kapitala. Gledajući ono hrvatsko, vjerojatno su bili u pravu budući je ono, 11 godina kasnije, jedva 23% više. Banka bi vas u tom istom periodu puno bolje nagradila.

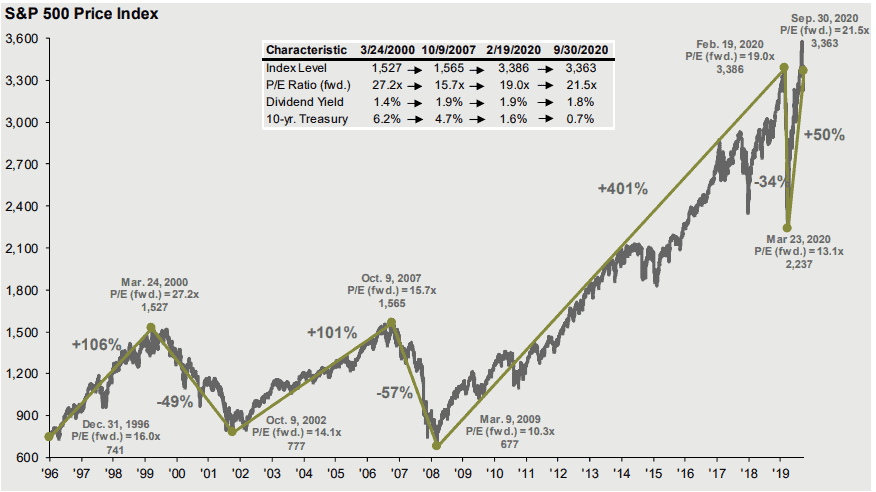

S druge strane, S&P 500 je od listopada 2007. godine, s najvišeg iznosa pao oko 57%. No, za razliku od CROBEX-a, krajem studenoga je bio na 3.622 bodova, odnosno 535% u plusu. Ukratko, s 10 tisuća eura uloženih u CROBEX na njegovoj najnižoj točki 2009. godine imali biste oko 13 tisuća danas, dok biste s istim tim iznosom uloženim u S&P 500 imali oko 54 tisuće eura.

O važnosti geografskoj diverzifikacije sam već dosta pisala na ovom blogu, i ovaj post se neće njome baviti. Ako netko i dalje preferira ulagati u domaće tržište, vjerujući kako mu tek slijedi uzlet, neka slobodno nastavi. Pri tome, nitko ne tvrdi kako globalna neće doživjeti snažan pad (možda čak i uskoro), ali je moja procjena snage oporavka ipak u korist globalne ekonomije. Tim više kad znamo kako se našom upravlja.

U tom kontekstu, nije neshvatljivo kako hrvatski građani gotovo su svoju financijsku imovinu drže u bankama. Krajem ljeta tamo je bilo oko 220 milijardi kuna što čini oko 53 tisuće kuna (ili oko 7 tisuća eura) po glavi stanovnika. Naravno, radi se o prosjeku, i on se razlikuje od siromašnijih do bogatijih regija u Hrvatskoj. Ne zaboravimo također kako hrvatski građani drže dodatnih 120 milijardi u mirovinskim fondovima (2 i 3 stup), gotovo potpuno investiranih u hrvatske državne obveznice čiji očekivani prinosi u narednim godinama sigurno neće iznositi nekadašnjih 5-6% (zbog niskih stopa po kojima se naša država uspijeva zaduživati).

U tom ozračju, u kojem kamatu koju možete ostvariti na depozite u bankama iznosi 0,1% godišnje (na 10 tisuća eura ‘dobit’ ćete 10 eura kamate), te mirovinsku štednju koja vam sigurno neće biti dostatna za normalan život, pitanje je zašto (još) uvijek ne investirate?

Kolika je cijena neinvestiranja?

Misliš kako je investiranje rizično? Probaj ne investirati.

Jim Rohn

Da, investirati je rizično. Naročito kada ne znaš što radiš. Kada se povodiš emocijama i kupuješ kada svi kupuju, a prodaješ kada nastupi panika. Kada ulažeš u imovinu koju ne poznaješ, temeljem ‘dojava’ ili ‘osjećaja’ te špekuliraš u očekivanju nerealno visokih prinosa. Tada ti je, možda stvarno, bolje držati novce u banci (ili u čarapi kako danas stvari stoje).

Jedan od važnih (i dovoljan) razlog investiranju je očuvanje vrijednosti novca. Zbog toga ih ipak ne držimo u madracima (osim možda nekih) nego ih pokušavamo koliko-toliko zaštititi od inflacije. Godinama je to i uspijevalo, kada su kamate bile bar 2% iznad inflacije, no očito su ta vremena daleko iza nas.

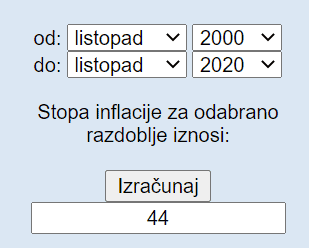

Što to konkretno znači? Zamislite kako imate gore navedenih 10 tisuća eura i stavite ih u neku od naših banaka. Prema izračunu Državnog zavoda za statistiku (vidi dolje), inflacija je u 20-godišnjem periodu iznosila 44% (ili oko 2,2% godišnje).

Za nekoga tko je 10 tisuća eura sakrio u madrac prije 20 godina, s tim iznosom danas može kupiti upola (56%) manje. Na dulji vremenski rok, i puno gore. Sve to, naravno, pod pretpostavkom kako će se inflacija kretati u normalnim okvirima. Ukratko, to je cijena neinvestiranja.

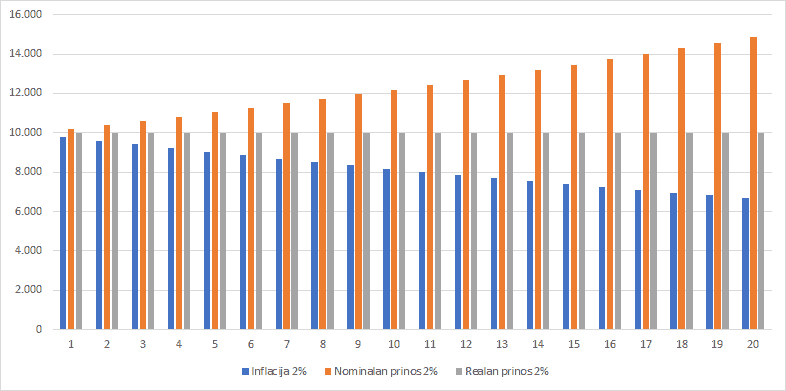

Na donjem grafu možete vidjeti kako investiranjem uz 2% nominalnog prinosa (na primjer, kamata 2%) i uz inflaciju od 2% na 20 godina, vaš realan prinos (stvarna kupovna moć novca) bila bi jednaka početno investiranom. Time bismo zapravo, samo čuvali vrijednost novca. S većim realnim prinosom (neto od inflacije) stvarali bismo rezervu za budućnost. Zato je važno prinose gledati neto od inflacije jer tek tada oni reflektiraju pravu zaradu.

Istina, ulaganjem na tržišta kapitala izloženi smo puno većem (kratkoročnom) riziku (naglom padu vrijednosti), ali istovremeno i većoj mogućnosti zarade koja bi, uz očuvanje vrijednosti kapitala, mogla donijeti i mirniju mirovinu. Da bi to znali i mogli, moramo se educirati. Financijska pismenost, puno puta sam napisala, kritična je životna vještina.