Najbolji način na koji možete financijski pomoći svojoj djeci je pobrinuti se prvo za sebe, odnosno, miran i stabilan život u mirovini. Nemali je broj onih koji su u staroj dobi ‘pali na teret’ svojih potomaka. Dio takvih roditelja stavio je, onda kada su za to bili sposobni, financijsku budućnost djece ispred svojih potreba. Ne postoji niti jedan valjan razlog ugrožavati vlastito zdravlje ili mirovinu, a pogotovo osjećati se loše što nismo u stanju financijski pomagati svoju odraslu djecu. Oni će imati puno više vremena od nas pobrinuti se za sebe.

No, ukoliko ste svoje dugoročne financijske potrebe riješili na adekvatan način, a pri tome želite pomoći te odgojiti jednako tako financijski odgovornu djecu, štednja koju ćete za njih rano započeti mogla bi biti dobra odskočna daska za život koji si sami možda niste mogli priuštiti.

Osim toga, motivi mogu biti potpuno sebični. Ne želite ih financijski pomagati na način na koji ih, po nekim istraživanjima, prakticira gotovo 75% obitelji u razvijenim zemljama. Njihova pomoć sastoji se od raznih oblika, počevši od od financiranja skupih obrazovanja, internacionalnih putovanja ili raskošnih rođendanskih proslava, čak plaćanja računa ili pokrivanje minusa. Pomažući na ovaj način, roditelji često onemogućuju svojoj djeci preuzimanje odgovornosti za vlastite financijske i druge postupke.

Pomoć o kojoj govorim u ovom tekstu odnosi se na moguće mali, ali dobar ‘poguranac’ u životu koji nije takav da od njih ne zahtijeva ikakav daljnji napor već ‘vjetar u leđa’ za ciljeve na kojima i sami vrijedno rade. Osim starta, puno važnije su lekcije o novcu koje ste im, kao roditelj, dužni dati jer nitko drugi neće.

Velik broj ljudi i sam ne posjeduje osnovna financijska znanja pa ih tako teško mogu prenijeti svojoj djeci. Ništa bolji nisu niti učitelji u školama. Tako neki roditelji zasipaju djecu skupim poklonima od malih nogu te često odgajaju sebičnu i nezahvalnu djecu. Drugi pak i sami imaju financijskih problema pa zaziru od tema vezanih uz novac.

Koliko je potrebno?

Štednja za djecu, pa čak i vrlo malih iznosa, može pomoći u razrješenju nekih gore navedenih dilema. Jer, nije naodmet ponoviti, vrijeme radi za vas. Nije potrebno ulagati ogromne iznose, a time možete pomiriti oba svijeta, onih za i onih protiv štednje. O načinima štednje za djecu s početnim malim iznosima pisala sam u tekstu Štednja za djecu – nije važan iznos koliko vrijeme. U ovom bi se pozabavila konkretnijim financijskim ciljevima, kako biste znali koliko novaca bi, uz određene pretpostavke, mogli uštedjeti za svoju djecu kako bi ste ih što lakše ‘gurnuli’ u samostalan i financijski odgovoran život.

Recimo kako želite svojem potomku uštedjeti 20.000 eura za školovanje ili pomoći kod kupnje stana ili kuće. Na kraju krajeva, taj iznos možete zadržati i za sebe. No, znate li koliko mjesečno izdvajati, na koji period i kako?

Koliko mjesečno moram štedjeti za cilj od 20.000 eura?

| Broj godina štednje | 10 godina | 20 godina | 30 godina |

| Potreban mjesečni iznos štednje (EUR): | |||

| Prinos 0,1% | 166 | 82 | 55 |

| Prinos 0,5% | 163 | 79 | 51 |

| Prinos 4% | 135 | 54 | 29 |

| Prinos 7% | 115 | 38 | 16 |

Ovisno o tome koji period štednje imam na raspolaganju te na koji način uspijevam investirati ta sredstva, mjesečni iznos varirat će od minimalnih 16 do čak 10 puta većeg iznosa. Vrijeme investiranja definitivno ‘igra’ za vas, ali nije za zanemariti niti prinose koje biste trebali (i mogli) ostvariti). O o tome dalje u tekstu.

Koliko ću novaca ukupno morati uštedjeti za cilj od 20.000 eura?

| Broj godina štednje | 10 godina | 20 godina | 30 godina |

| Potreban iznos štednje (EUR): | |||

| Prinos 0,1% | 19.899 | 19.800 | 19.701 |

| Prinos 0,5% | 19.500 | 19.013 | 18.534 |

| Prinos 4% | 16.245 | 13.044 | 10.339 |

| Prinos 7% | 13.786 | 9.161 | 5.868 |

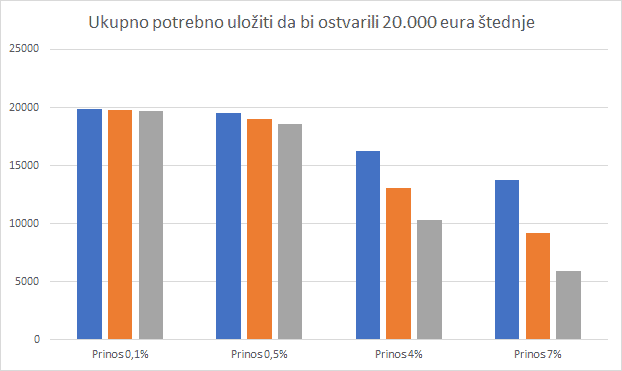

Promatrajući cijelo razdoblje investiranja, iznos koji morate uložiti u budućnost vašeg djeteta i ostvarenja cilja od 20 tisuća varirat će od nešto manje od 6 tisuća (za prinose od 7%) do čak gotovo punih 20 tisuća eura (prinosi od 0,1%). Dakle, ulaganjem u banku uz trenutne kamatne stope od 0,1% donijelo bi vam tek 11 eura zarade na 10 godina investiranja, dvjesto eura na 20 i 300 eura na 30 godina. Ništa bolje nije ni s dječjom štednjom koja je danas u ponudi u većini banaka, a koja nosi otprilike 0,5%. U tom slučaju, zaradit ćete 500 eura na 10 godina, 1.000 na 20 godina i oko 1.500 na 30 godina. Ne zaboravimo inflaciju od okvirnih 2% godišnje zbog koje ovi iznosi zapravo su negativni, odnosno, realno gubite. O utjecaju inflacije na investiranje pisala sam u tekstu Koja je cijena neinvestiranja?

Za usporedbu, u kalkulaciju sam uzela prinose od konzervativnih 4% do nešto ambicioznijih (ali dostižnih) 7%. Radi usporedivosti, i njih sam promatrala bez utjecaja inflacije. Uz prinos od 4% godišnje, vaša zarada bi trebala iznositi od 3.700 eura za 10 godina do 9,600 na 30 godina. Uz 7% zarada se penje od 6,200 do otprilike 14,100.

Za one vizualne tipove među nama bi to izgledalo ovako (koliko je potrebno ukupno uložiti za ostvarenje konačnog cilja od 20.000 eura?):

Prinosi kakve vam nude banke sigurno nisu dovoljni za financijske ciljeve koje imate za sebe ili za djecu. O nekim mogućnostima koje investiranja koje vam se nude pisala sam u ranije navedenom tekstu o štednji za djecu. Ono što je važno primijetiti kako solidni prinosi u kombinaciji s dugim horizontom investiranja mogu donijeti značajne iznose. Pri tome je važno napomenuti kako pri štednji za djecu, zbog dugog perioda raspoloživog za investiranje, možete si priuštiti ‘rizičnije’ portfelje sastavljene od 100% dionica.

A najveći benfit je u tome što vaša djeca mogu aktivno sudjelovati u kreiranju svoje financijske budućnosti. Možete ih uključiti u praćenje svoga portfelja, učiti o složenom kamatnom računu (najjačem ‘oružju’ na svijetu), disciplini i strpljivosti u kreiranju financijske neovisnosti.

Jedan od zgodnih načina investiranja za djecu nudi Finax, prvi robo-savjetnik u Hrvatskoj o kojem sam već pisala u nekoliko nastavaka (počni ovdje). Unutar vlastitog računa možete otvoriti i poseban račun štednje za svako dijete ponaosob, a također, u skladu s gore navedenim, i kreirati adekvatnu financijsku strategiju.

U ovo doba pred Božić, javili su se s posebnim pogodnostima za sve one koji se odluče na otvaranje računa s ciljem dječje štednje, uz naknadu od 0% za obradu plaćanja za cijelo vrijeme investicije na sve uplaćene pologe manje od 1.000 eura ili 7.500 kuna. Pravo na navedeni popust možete ostvariti putem poveznice dolje:

Ponuda traje tijekom prosinca 2020. godine, a prvi polog trebate napraviti zaključno s 31. prosinca 2020. godine. Ako ste među onima koji su o navedenom već dulje razmišljali, možda je konačno vrijeme za to? Neka poklon za Božić vašoj djeci bude štednja 😉

Slobodno se javite ukoliko trebate pomoć oko Finax računa OVDJE.

TREBAŠ POMOĆ OKO SVOJIH FINANCIJA?

Ako se mučiš sa svojim financijama i ne znaš odakle krenuti, a naročito ne znaš kako:

- realno ocijeniti svoju trenutnu financijsku situaciju

- definirati svoje kratkoročne i dugoročne financijske ciljeve

- izraditi osobni financijski plan

- definirati koliko je potrebno štedjeti za financijske ciljeve (poput kupnje nekretnine, auta, štednje za djecu, mirovine)

- započeti investirati te

- definirati optimalan investicijski portfelj

Prijavi se za COACHING!

Za više informacija (o načinu rada i cijeni) javi se ovdje: ZANIMA ME COACHING.

Ukoliko ste ipak više zainteresirani za jednodnevne edukacije o temama financija i investiranja, pronađite više info OVDJE.

Napomena: ovaj post sadrži affiliate link