Teško je pisati ovih dana. Nakon jučerašnjeg razornog potresa u Petrinji, liječim se distrakcijom. Čini se da to radi većina vas pa ste, u zavidnom broju, odgovorili na Anketu o financijskoj pismenosti koju sam objavila neki dan. Broj odgovora je već dostojan jednog ozbiljnijeg znanstvenog istraživanja, a sigurno će neki od pokazatelja biti temom mojih nadolazećih postova. Tko se nije testirao, stigne još.

Kakvi su rezultati ankete?

Anketu je, do pisanja ovog teksta, popunilo gotovo 700 osoba (preciznije 692):

- u većoj mjeri su u njoj sudjelovali muškarci (57%) nego žene (43%)

- najveći broj ispitanika je u dobi od 25-34 godina (41%), zatim od 35 do 44 (36%) te od 45 do 55 godina (16%)

Bez dileme, rezultati ove ankete ne odražavaju onaj generalne populacije. Radi se, u velikoj mjeri, o visoko obrazovanoj skupini koja, u većoj mjeri, mari za financijsku edukaciju. Tako da rezultate ne bih toliko uspoređivala s prosjekom zabilježenim za Hrvatsku koliko s nekim mojim (realno ili nerealno) postavljenim očekivanjima.

Nažalost, samo 45% ispitanika su ‘odlikaši’, odnosno, točno odgovorili na svih 5 pitanja.

Ako promatramo prema kriterijima koje je odredio S&P, rezultati ipak izgledaju bolje. Radi se o nekih 76% financijski pismenih. To je značajno iznad prosjeka koji je, za hrvatsku (i slovensku) opću populaciju, negdje oko 45%.

Točnost odgovora po pojedinim područjima

Evo sažetka:

- Diverzifikacija (92%)

- Inflacija (76%)

- Jednostavan kamatni račun (85%)

- Složeni kamatni račun:

- Pitanje 1 (74%),

- Pitanje 2 (68%)

Iz gore navedenog je očito kako su se koplja lomila na pitanju složenog kamatnog računa (no iznenadilo me i dosta pogrešnih odgovora vezanih uz inflaciju).

Tko je pismeniji – žene ili muškarci?

Na žalost, i ova je anketa potvrdila ono o čemu sam već ranije pisala (vidi ovdje), a ticalo se manje financijske pismenosti žena.

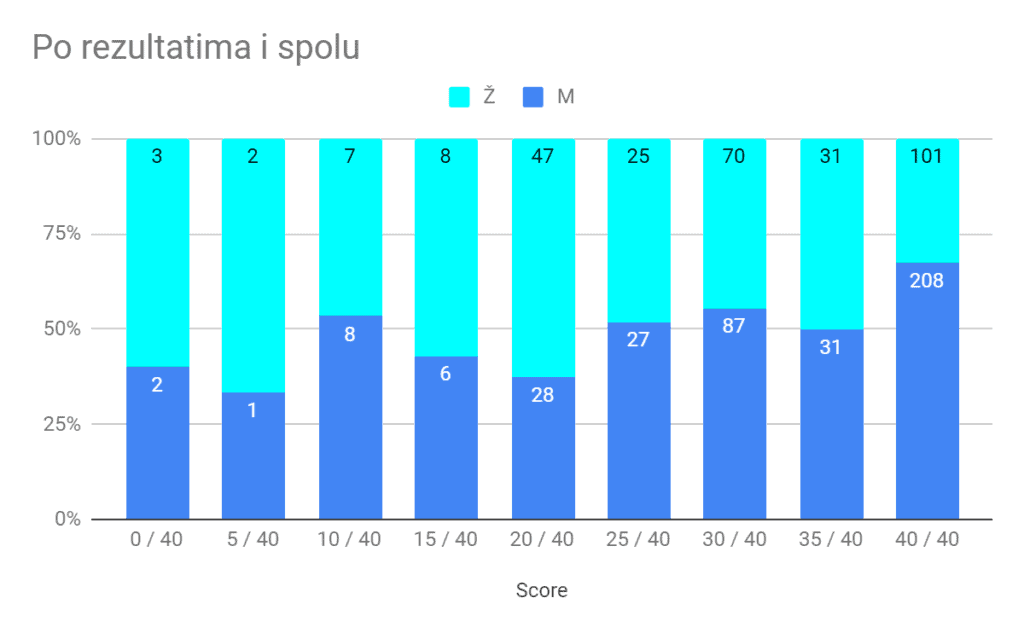

U ovoj anketi financijski nepismenih muškaraca je oko 18% dok je žena čak 31%. Podsjećam, financijski nepismeni su oni koji su skupili manje od 30 bodova, odnosno, poznato im je tek 2 (ili manje) od 4 ključna financijska koncepta testirana ovom anketom (prag pismenosti bio je 3 od 4).

Na grafu ispod možemo vidjeti distribuciju bodova po spolu. Zanimljivo je vidjeti kako je najveći negativan omjer na 40 točnih bodova, odnosno, svih 5 točno odgovorenih pitanja. Tu su dečki gotovo 2x bolji od cura.

Tema (ne)pismenosti žena okupira moju pozornost već neko vrijeme pa ću uskoro napisati tekst koji se bavi isključivo njome. Smatram kako je financijsko opismenjavanje žena presudan element u poboljšanju njihove ekonomske situacije.

Tko je pismeniji – mlađi ili stariji?

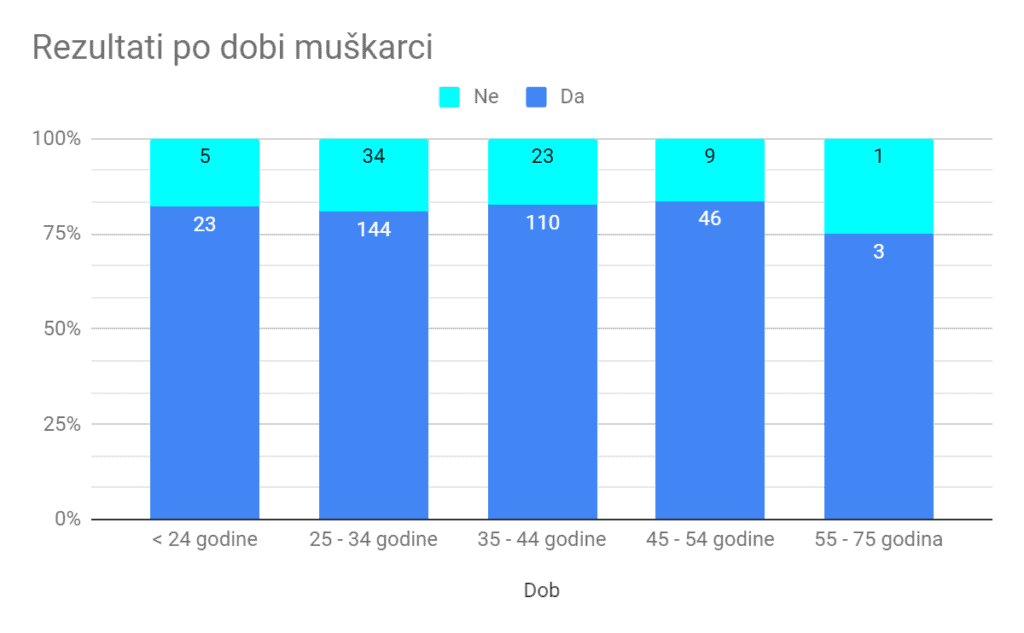

Nakon što smo potvrdili bolnu činjenicu o manjoj pismenosti žena i kroz gornji graf, pogledajmo kako izgleda detaljnija razrada po dobi i spolu ispitanika.

Iako gornje brojke nisu potpuno reprezentativne u kontekstu dobi anketiranih, ipak se može primijetiti kako je najslabija pismenost žena u dobi od 45-54 godine života.

Zanimljivo je primijetiti kako je upravo ta skupina (od 35 do 44 godine) suprotno od one u žena, zapravo najpismenija u muškaraca. Sigurna sam da za to postoji dobar razlog koji tek trebamo otkriti 🙂

U proteklom sam tekstu na blogu (vidi ovdje) pisala o ključna tri pojma koja je potrebno znati u financijama. Sva tri su presudna za dobro rješavanje gore navedenog ‘testa’. Ukoliko ste među onima koji nisu briljirali (ili ste jednostavno nezadovoljni postignutim rezultatom) predlažem početi od njega. Drugi je način unaprijediti svoje znanje općenito, a naročito bolje upravljati financijama kroz COACHING (individualne edukacije) o čemu više info možete naći ispod ovog teksta.

Čuvajte sebe i svoje najmilije.

- Porez na nekretnine

- Kako ulagati u trezorske zapise

- Brokeri – kako odabrati?

- O brokerima: Interactive Brokers (IB)

- Paneuropska mirovina (PEPP)

TREBAŠ POMOĆ OKO SVOJIH FINANCIJA?

Prijavi se za COACHING!

Ako se mučiš sa svojim financijama i ne znaš odakle krenuti, a naročito ne znaš kako:

- realno ocijeniti svoju trenutnu financijsku situaciju

- definirati svoje kratkoročne i dugoročne financijske ciljeve

- izraditi osobni financijski plan

- definirati koliko je potrebno štedjeti za financijske ciljeve (poput kupnje nekretnine, auta, štednje za djecu, mirovine)

- početi investirati te

- definirati optimalan investicijski portfelj

prijavi se za više informacija (o načinu rada i cijeni) ovdje: ZANIMA ME COACHING.

Ukoliko ste ipak više zainteresirani za jednodnevne edukacije o temama financija i investiranja, pronađite više info OVDJE.

Iz dosadašnjeg iskustva shvaćam kako je većini samo malo financijskog znanja potrebno za ogromne pomake financijskom životu. Nemojte oklijevati saznati kako.