U III. stupu štedim od 2011. godine. Sjećam se osobne bankarice iz Zagrebačke banke koja mi je ovu štednju preporučila s argumentom ‘kako nemam što izgubiti’. Neki sam dan zatražila podizanje sredstava iz fonda pa evo analize koja će potvrditi ili opovrgnuti njenu tadašnju tvrdnju.

O uvjetima i mogućim načinima isplate pisala sam u tekstu Kako do novca iz III. stupa. Obzirom da sam u AZ Profitu učlanjena od 2011. godine, pravo za podizanje novca stekla sam još prošle 2023. godine (s napunjenih 50). Podsjećam da oni koji su u III. stup počeli štedjeti od 2019. godine moraju pričekati svoj 55. rođendan.

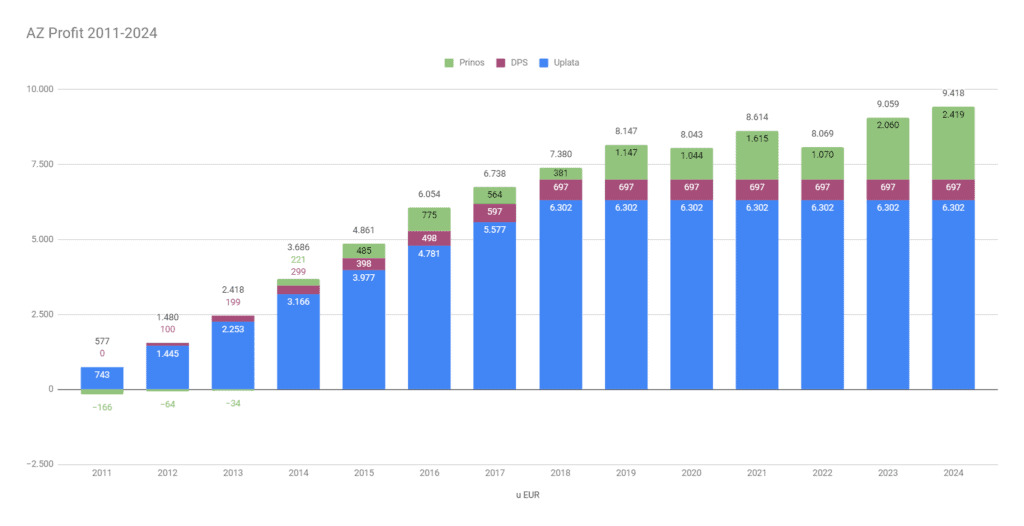

U periodu od 2011. do 2018. godine osobno sam uplaćivala oko 800 eura godišnje i na te uplate dobivala 100 eura od države u obliku državnih poticajnih sredstava (DPS). Valja reći kako je te 2011. godine ulazna naknada u fond iznosila čak 165 eura (1.250 kuna) pa je trebalo pričekati skoro 3 godine da se uložena naknada vrati kroz DPS (budući se ona isplaćuju u drugoj godini od uplate). Upravo je to razlog zbog kojeg je prve tri godine štednje zabilježen negativan prinos kako je vidljivo iz grafikona niže.

Zašto sam 2018. godine zadnji put uplatila u ovaj fond? Razlog je jednostavan – afera Agrokor i s njim povezani rezultati fonda. Konkretno, 2017. godine AZ Profit bio je jedini od šest usporedivih fondova koji je godinu završio negativnim rezultatom -3,4% dok su drugi fondovi ostvarili od +2% do +4%. To se nastavilo i u 2018. godini u kojoj je dodatno izgubljeno -2,5%, poslije čega je meni ‘prekipjelo’ te sam odlučila daljnje uplate preusmjeriti u drugi fond. To se poklopilo s mogućnošću neoporezivog uplaćivanja od strane poslodavca koje je stupilo na snagu 1.1.2019. godine, a o benefitima kojeg sam pisalau tekstu 3. stup – Kada se isplati dobiti ‘manju’ plaću. Rezultate fondova na kraju 2023. godine sam analizirala u svom zadnjem tekstu Prinosi 3. stupa u 2023. godini, a tamo možete provjeriti i desetogodišnje rezultate fondova u kojima eventualno držite svoju dobrovoljnu štednju.

Dakle, moje su se uplate u fond zaustavile u 2018. godini nakon čega više nisam primala DPS, ali sam zarađivala određene prinose. Kada uzmem u obzir cjelokupni vremenski period u trajanju od 13 godina (od lipnja 2011. godine kada sam počela štedjeti, pa sve do lipnja 2024. godine kada sam zatražila isplatu), prosječan godišnji prinos koji sam ostvarila iznosio je oko 3,8%. Drugim riječima, na ukupno uplaćenih 6.302 eura, zaradila sam 697 eura DPS-a te oko 2.419 eura prinosa, odnosno kumulativno oko 50% više. Uz inflaciju u istom periodu koja je obezvrijedila oko 25 do 30% vrijednosti novca (što se, kao što znamo, većinom odigralo u zadnjih par godina), moja ‘zarada’ iznosi tek oko 20-tak posto.

Obzirom kako sam u međuvremenu počela ulagati u ETF-ove u koji su mi u istom periodu donosili značajno višu zaradu, ne mogu biti sretna s navedenim rezultatom, tim više što do novaca još uvijek ne mogu doći odjednom, već kroz sljedećih minimalno 5 godina isplate mirovine. No ipak, ako se vratim na početak ovog teksta i riječi bankarice, ispalo je kako novce ipak nisam izgubila, za razliku onih koji su ih držali na depozitima u toj istoj banci.

Kako je izgledao proces?

U početku je sve izgledalo vrlo jednostavno. Nazvala sam broj korisničke službe koji sam pronašla na stranicama fonda te upitala kako mogu doći do svojih novaca. Gospođa s druge strane mi je objasnila kako će na moju e-mail adresu stići dokumentacija koju bih trebala ispuniti te informativni izračun s objašnjenjem uvjeta isplate. Tako je i bilo.

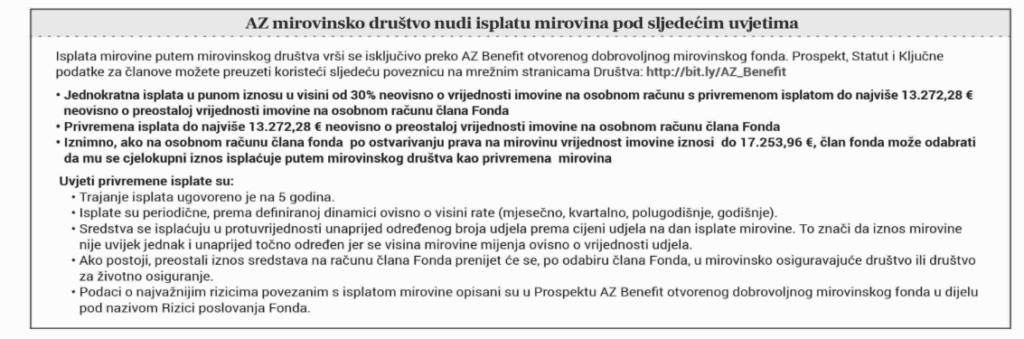

O tome kako funkcionira isplata sredstava iz III. stupa pisala sam već u tekstu Kako do novca iz III. stupa pa sam manje-više znala što me čeka. To je, uostalom, i pisalo u zaprimljenoj dokumentaciji. Ukratko, isplatu mirovine moguće je ugovoriti preko dobrovoljnog mirovinskog fonda ili jednog od dva mirovinskog osiguravajućeg društva (MOD-a), ovisno o akumuliranom iznosu. Osim postojećeg , moguće je isplatu tražiti i preko nekog drugog dobrovoljnog mirovinskog fonda, ali bi tada morala platiti izlaznu naknadu od 1,75% (koja je do 1. siječnja 2024. godine iznosila čak 2,5%) pa ta opcija nije imala smisla. Evo što mi je AZ poslao kao ‘podsjetnik’ uvjeta isplate:

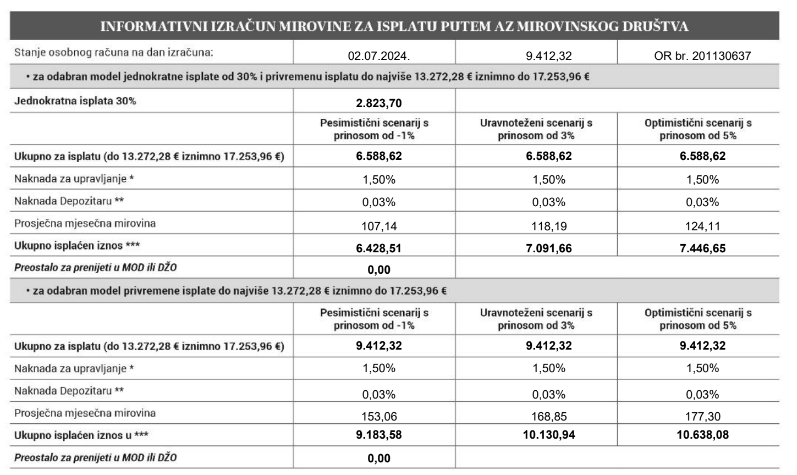

Ono što me u poslanoj dokumentaciji iznenadilo bilo je kako se sredstva, ukoliko se odlučim na isplatu iz DMF-a, ne isplaćuju iz AZ Profita kojem sam bila član već AZ Benefita, drugog fonda pod upravljanjem istog drušva. Obzirom da mi je to bila potpuna novost te nisam htjela svoja sredstva držati 5 godina u fondu koji ulaže 100% u obveznice, zamolila sam sam objašnjenje. Ono je nemušto zvučalo otprilike kako je to propisano Prospektom fonda. Meni osobno to nije imalo nikakvog smisla jer AZ Benefit nije fond s kojim sam sklopila ugovor o mirovinskoj štednji što me potaklo da ipak razmotrim isplatu iz MOD-a. Za one koje zanima, evo kako su izgledale projekcije moje mirovine sa i bez jednokratne isplate od 30% pod uvjetima isplate iz AZ Benefita čiji prosječan prinos u zadnjih 5 godina iznosi tek oko 0,3% godišnje (izvor: hrportfolio.hr).

Osim što mi se nije svidjela opcija da me se prebacuje u drugi fond s kojim, ponavljam, nisam ugovorila štednju (jer koji je smisao imati mirovinsu u 50-tim godinama života 100% uloženu obveznice?), također mi se nije svidio dug period isplate budući sam novce htjela podići što ranije i preusmjeriti u neke meni zanimljivije investicije. Zato sam se ipak odlučila za isplatu preko Raiffeisen MOD-a, jednog od postojećih mirovinskih osiguravajućih društava.

Isplata putem Raiffeisen MOD-a

Kod isplate iz MOD-a također je moguće ugovoriti 30% isplate odmah, ali i model ubrzane isplate gdje se ostatak od 70% novca isplaćuje na način da 80% iznosa mogu dobiti u naredne dvije, a ostatak kroz sljedeće tri godine.

U trenutku kada su sredstva prebačena iz AZ Profita u Raiffeisen MOD, na računu se akumulirao konačan iznos od 9.430 eura. Jednokratna isplata iznosila bi 2.830 eura. Mjesečna mirovina u prve dvije godine iznosit će oko 212 eura, a sljedeće 3 godine oko 38 eura. Početak isplate mirovine je 01.08.2024. godine, a kraj 31.07.2029. Za razliku od isplate iz DMF-a, ovdje je iznos mirovine unaprijed određen i ne mijenja se uslijed kretanja cijena udjela. Ako zbrojimo iznose koje ću primiti (2.830+212×2+38x12x3) ukupno ću na račun dobiti 9.286 eura, što je manje od iznosa kojeg sam prenijela u MOD (bez da u obzir uzmem još i vremensku vrijednost novca)! Moj motiv odabira ovog načina isplate ležao je isključivo u činjenici kako sam do novaca htjela koristeći najbrži mogući model isplate obzirom kako vjerujem da ih mogu bolje investirati no što bi to za mene napravio AZ Benefit.

U slučaju moje smrti, a prije isteka ovog razdoblja, mirovinu će primiti imenovani korisnik ili nasljednici (prema rješenju o nasljeđivanju). Budući je iznos uplata već oporezovan jer su uplate napravljene iz ‘neta’, isplate mirovine ne podliježu oporezivanju. Naknade također nisu male, pa ću tako platiti 1,95% jednokratne naknade te 0,95% godišnje što će se umanjivati od uplata.

Tako je završila ova avantura, a u nastavku ću pisati gdje i kako planiram uložiti ova sredstva.