Sigurna sam kako za neke biti financijski zdravim znači uredno podmirivati svoje račune svakog mjeseca, voditi detaljnu evidenciju troškova, kupovati na ‘akcijama’. Iako su to sve hvale vrijedne navike, one su, u kontekstu ‘zdravlja’ samo ‘mjere’.

To je, na primjer, vrlo slično pokušaju mršavljenja. Recimo, odlučite skinuti kile pa krenete vježbati 3x tjedno, jedete samo ‘low fat’, zdrave salate, izbacite slatkiše. Par mjeseci kasnije, opet stanete na vagu, a ona i dalje preko 100 kg . Super, skinuli ste bar 10 kg, ali ostaje činjenica da ste i dalje ‘debeli’ (osim ako niste visoki bar 2m 😊). Tako kaže vaš body mass index (BMI). Broj koji dobijete kad stanete na financijsku vagu zove se neto vrijednost imovine (engl. „net worth“). Za potrebe bloga ja ću ga nazvati jednostavno Neto imovinom (NI). U jednom od ranijih objava, na njega sam se referirala kao ‘pokazatelja financijskog zdravlja‘ iako ga pod tim opisom nećete naći u tzv ‘stručnoj’ literaturi 😊.

Na temu neto imovine smo nedavno Škrti Otočanin i ja nedavno snimili podcast epizodu koju možete pogledati na našem YouTube kanalu:

Što je Neto Imovina

Neto imovina je financijski kapacitet ostvarenja važnih životnih ciljeva (kao na primjer školovanje, umirovljenje, kupnja doma i slično). Pojednostavljeno, to je broj koji kaže koliko ste ‘teški‘. Bitno je istaknuti kako visina neto imovine nikako nije potvrda nečije vrijednosti kao osobe. Za to postoje potpuno druga mjerila koja nemaju puno ili baš nikakve veze s novcem. Ističem to iz razloga što se ljudi rado uspoređuju s drugima, a to je, doslovce, put u pakao. Gledajte ga izbjeći pod svaku cijenu. Nismo svi imali iste startne pozicije u životu, niti isto zarađujemo. Nemamo iste vrijednosti, a ni ciljeve.

Gledajte na taj broj kao početnu točku, priliku za otvaranje novog poglavlja u svom životu.

Vrlo se često poistovjećuju dva pojma:

- zarađivanje (visina primanja) i

- bogatstvo (visina neto imovine)

Tako ćete nemalo puta pročitati kako se kojekakve ‘selebritije’ proglašava bogatašima jer voze skupe aute ili ljetuju/zimuju na egzotičnim lokacijama. Više no čest je slučaj kako na računu nemaju ni ‘prebijene’ kune (ili eura). Bitno je reći kako visina neto imovine nije nužno vezana uz visinu zarade ili plaće (iako visoko korelira). Osobe koje puno zarađuju ne moraju imati visoku neto imovinu (ako na primjer, sav zarađeni novac ‘spiskaju’). Često i bankrotiraju unatoč enormnim primanjima. Primjera kod nas i u svijetu na tisuće.

Postoje ljudi koji malo zarađuju, ali su, zbog svog skromnog životnog stila i pametnog ulaganja, uspjeli stvorili malo carstvo. O njima se, naravno, ne piše puno, jer tko želi čitati o životnim navikama jedne skromne i ‘bezvezne’ osobe ili obitelji?

Kako se računa Neto Imovina

Za one koji vole formule (poznam samo njih par), evo jedne:

Neto imovina (‘NI’) = Imovina – Obaveze

Imovinu čine:

- nekretnine u kojima stanujemo ili one koje dajemo u najam

- automobili

- novac na računima (tekući, devizni, štedni…)

- dionice, obveznice, sredstva u fondovima (mirovinskim i drugima), životno osiguranje

- investicijsko zlato, vrijedne pokretnine

- tržišna vrijednost firme, odnosno udjela koji posjedujete

Potrošačka dobra kao što su – odjeća, audio uređaji i slično se, u načelu, ne ubrajaju u financijsku imovinu osim ako su značajne vrijednosti.

Obveze čine:

- neotplaćeni iznos kredita za stan/kuću

- potrošački krediti (kredit za aute, tehniku itd.)

- minusi po računima,

- minusi po kreditnim karticama,

- novac posuđen od drugih (naravno ukoliko ga trebate vratiti 😊) itd

Broj koji dobijete kao razliku između imovine i obaveza predstavlja ‘bogatstvo‘ koje ste uspjeli akumulirati do današnjeg dana.

E sad, da bi izračunali NI potrebno je dati si malo truda te prokopati po kojekakvoj dokumentaciji koja je uredno skupljala prašinu ili se gomilala u inboxima. Bankovni izvodi, stanja u fondovima (npr. mirovinskom), obaveze po kreditima itd, itd. Kao prvi korak, predlažem da uzmete svu dokumentaciju sa stanjem na dan 31. prosinca jer tada su vam sve gore navedene institucije sigurno poslale izvode, samo ih trebate locirati 😊.

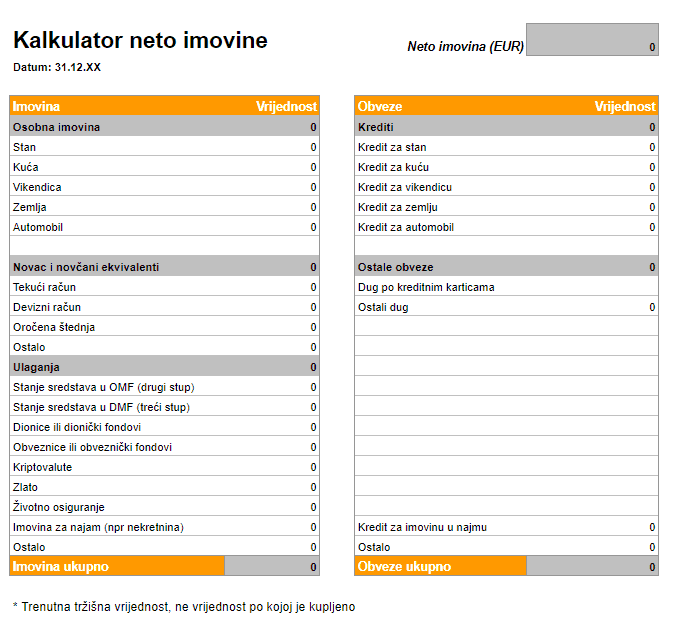

Evo kako može izgledati prikaz neto imovine:

Vrijednosti osobne imovine (stan, kuća, automobil, umjetnine) predstavljaju trenutnu (procijenjenu) tržišnu vrijednost (ne stavljati iznose po kojima ste imovinu kupili, već onaj po kojoj je trenutno možete prodati). Istovremeno, ukoliko ste bilo što od navedenog financirali kreditima, u kolonu Obveze uključite neotplaćeni iznos glavnice.

Cijene nekretnina možete, na primjer, istražiti ovdje. Cijene rabljenih automobila i ostaloga potražite, recimo, na Njuškalu ili sličnim portalima. Nikako nemojte precjenjivati njihovu vrijednost jer lažete sami sebe.

Iznosi na bankovnim računima bi trebali biti jednostavan zadatak. Uzmite stanja na vašim računima s danom 31.12., pogledajte potvrde koje ste dobili od investicijskih fondova, osiguravajućih društava i slično. Isto vrijedi i za stanje sredstava u mirovinskim fondovima (2 i 3 stup ako u njega ulažete). Također, možete tražiti pristup i preko njihovih web stranica. Stanja dionica također dobivate godišnje od brokera.

U obvezama unesite sve neotplaćene kredite, minus na tekućem, karticama i slično. Nemojte ništa izostaviti. Pogotovo u ovom dijelu.

Razlika između iznosa Imovine i Obveza predstavlja Neto imovinu na promatrani dan. Toliko smo bili ‘teški‘ na kraju prošle godine. To je naš BMI.

Koliko je često potrebno računati neto imovinu i što nam ona sve govori

Preporučam računati bar jednom godišnje (krajem kalendarske godine). To ne znači kako NI ne možete računati i češće, posebice uslijed nekih većih promjena u vašem životu.

NI nam može ispričati puno toga o financijskom zdravlju kroz sljedeće indikatore:

- da li moja NI raste ili pada?

- da li uopće i koliko uspijevam štedjeti?

- jesam li financijski neovisan/na?

- kakva je moja NI u odnosu na očekivanu (za moju dob i visinu primanja)?

Nastojat ću, kroz jednostavne primjere, pokazati korisnost NI u analizi individualne financijske situacije. Tek kad znamo pravo startno stanje, možemo utemeljeno razgovarati o financijskim ciljevima.

Da li moja NI raste ili pada?

Negativna neto imovina siguran je znak za uzbunu, osim ako ste vrlo mladi i radni vijek vam je tek počeo, no i tada je potreban oprez. Potrebno je znati što je razlog negativnoj neto imovini, Amerima je to obično studentski kredit.

Povećanje neto imovine iz godine u godinu je nešto čemu bi svi trebali stremiti, neovisno o dobi. To bi značilo da imovini koju posjedujemo kontinuirano raste vrijednost. Porast vrijednosti obično se događa kroz nekoliko načina:

- više zarađujete (u nekom imaginarnom svijetu vaš je šef prepoznao vrijednost koju pružate kompaniji pa vas nagradio povišicom, ili vam je ‘pukao film’ pa ste našli bolje plaćen posao, radite u fušu i slično)

- više štedite, odnosno, manje trošite – ok, opet imaginaran primjer

- raste vrijednost nekretnine ili firme kojoj ste vlasnik/ica

- ostvarujete prinos na ulaganja – na primjer: rast vrijednosti udjela u fondovima, dionica i slično

- naslijedili ste neke opake pare itd, itd

Kako NI fluktuira sa stanjem na tržištu, tako bi njen trend trebalo promatrati kroz dulji vremenski period (na primjer 5 godina) za realniju sliku.

Koliko uspijevam uštedjeti?

Jedan od jednostavnijih načina kako utvrditi koliko prosječno štedite je usporediti vrijednosti NI na kraju dvije promatrane godine.

Od tog iznosa treba oduzeti sav prinos ili dodati gubitak, odnosno promjenu vrijednosti dionica, obveznica, udjela u fondovima, vrijednosti nekretnina i slično. Iznos koji dobijete predstavlja uštedu, odnosno, novac koji smo zaradili, a nismo potrošili. Ukoliko taj iznos stavite u omjer sa zaradom, dobivate ‘stopu štednje‘.

Prema nekim parametrima, za ostvarenje dugoročnih financijskih ciljeva, preporuča se štedjeti bar 10% godišnjih bruto prihoda (ja sam više sklona 20% i više). Koliko točno trebate stavljati ‘sa strane’ ovisi o individualnim financijskim ciljevima i nekim drugim faktorima. O postavljanju financijskih ciljeva pisala sam ovdje.

Koliko sam financijski neovisan/slobodan?

Neto imovina vam vrlo jasno može reći koliko godina/mjeseci ili dana vam vaša dosadašnja ušteđevina omogućuje život bez ikakve dodatne zarade. Ukratko, kada biste rasprodali svu imovinu i otplatili sve dugove, iznos od kojega biste mogli živjeti bio bi dovoljan za koliko mjeseci/godina?

Broj godina financijske neovisnosti = Neto imovina / Prosječni godišnji troškovi

Ako pretpostavimo osobu koja posjeduje 50 tisuća eura neto imovine te godišnje potroši oko 10 tisuća eura na svoje životne troškove, to bi značilo kako bi, u slučaju rasprodaje svega što posjeduje mogla financijski neovisno živjeti sljedećih 5 godina.

Ne postoji točan iznos ONI. To je vrlo individualan broj koji ovisi o bezbroj faktora, životnim situacijama. No, ako ste izračunali svoju NI (i usporedite s ovim što ću vam dolje pokazati, mogli biste se dovoljno dobro orijentirati.

Napomena: kao primjer ću koristiti hipotetski slučaj osobe stare 40 godina koja je kontinuirano zarađivala prosječnu hrvatsku plaću (trenutno iznosi oko 1.250 eura neto ili 1,700 eura bruto).

Prema autorima ‘Milijunaša iz susjedstva‘ vidi moj osvrt ovdje, očekivana neto imovina računala bi se po sljedećoj formuli:

ONI = godišnja bruto plaća * broj vaših godina / 10

(minus naslijeđena imovina)

Ova formula ima stanovitih manjkavosti kao što je, na primjer, njena slabija primjenjivost kod onih koji su tek započeli svoj radni vijek kao i činjenica kako plaće fluktuiraju (na primjer, na početku karijere su obično niže, kasnije više).

Dio se ovog problema može riješiti uzimanjem prosjeka godišnje zarade kroz radni vijek, ali i u ovakvom, grubom obliku, može poslužiti svrsi.

Prema tumačenju autora, visina neto imovine svrstava vas u jednu od tri skupine ‘akumulatora bogatstva’:

- Prosječni (engl ‘AAW’) – vaša NI je otprilike jednaka dobivenom broju

- Ispod-prosječni (‘UAW’) – ukoliko je vaša NI upola manja

- Iznad-prosječni (‘PAW’) – ukoliko je vaša NI 2x veća

Gruba računica za gospođu ‘prosječnu Hrvaticu’ u 40-toj:

1,700 eura * 12 mjeseci = 20.400 eura x 40 / 10 godina = 81,600 eura

Ovo je prilično visoka brojka, teško da ih Hrvati mogu dosegnuti obzirom da malo ili nikako štede (o tome pišem ovdje), a još manje investiraju.