Radili ste cijeli radni vijek, ali mirovinu niste dočekali. Što se s njom događa dalje?

Kao što je, nadam se, svima poznato, postojeći mirovinski sustav zasniva se na tri stupa: prva dva stupa su obvezni za svakog zaposlenog, dok je treći stup dobrovoljan. O svim problemima koje naš mirovinski sustav proživljava, a i najavljenoj reformi pričali smo nedavno na super zanimljivom webinaru s Vedranom Pribičević kojeg svakako preporučam pogledati ovdje.

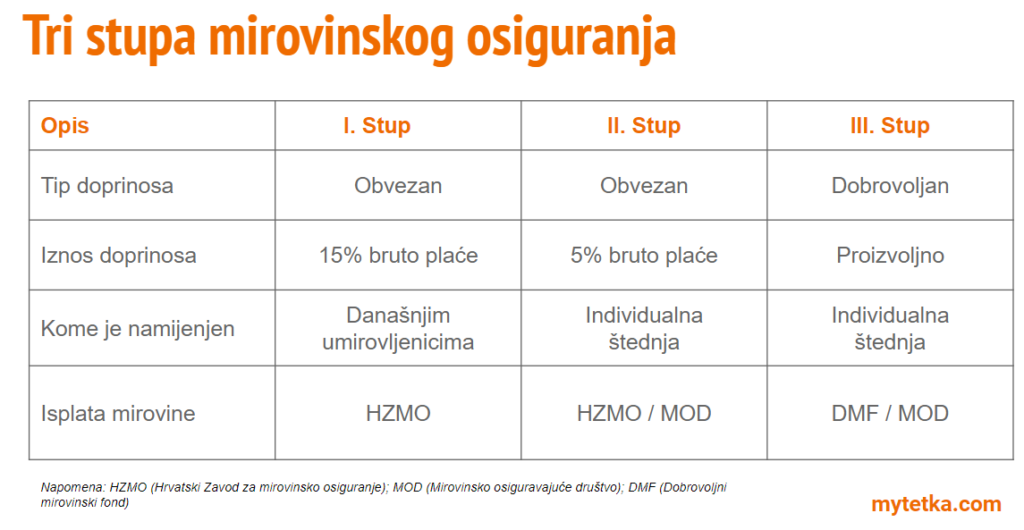

Evo kratkog prikaza nekih njegovih glavnih karakteristika:

U ovom tekstu pozabavit ću se isključivo pitanjem što se događa s uplaćenim sredstvima/mirovinom kada nositelj mirovine umre. U trenutku pisanja ovog posta, na LinkedInu vrtim anketu u kojoj nešto manje od polovice anketiranih kaže kako se sredstva iz drugog stupa ne nasljeđuju. Moj odgovor glasio bi – ovisi, a niže pročitajte više o tome na što mislim.

I stup

Prvi stup se temelji na tzv. međugeneracijskoj solidarnosti što znači da današnji radnici uplaćuju sredstva za današnje umirovljenike. Jednog dana u budućnosti postoji nada kako će neki drugi radnici uplaćivati doprinose za naše mirovine. Cijeli je sustav, dakle, temeljen na vjeri kako će sutra sve biti barem slično danas. No to ne zvuči previše ohrabrujuće budući se već danas oko 50% mirovina isplaćuje iz proračuna, a ne iz doprinosa. Obzirom na trendove (odnos umirovljenika i zaposlenih), ovo se može samo pogoršavati ukoliko se nešto značajno ne promijeni, a za nas to znači još niže mirovine.

Osobe osigurane u prvom i drugom stupu uplaćuju 15% doprinosa za prvi i 5% za drugi stup (oni osigurani samo u prvom stupu plaćaju 20%). Mirovina iz prvog stupa određuje se temeljem Zakona o mirovinskom osiguranju, a kako se računa pisala sam u tekstu Kolika će ti biti mirovina.

Mirovinu preminule osobe moguće je naslijediti, odnosno članovi obitelji imaju pravo na isplatu sredstava temeljem uplaćenih doprinosa samo ako ispunjavaju kriterije za isplatu obiteljske mirovine temeljem Zakona o mirovinskom osiguranju (ZOMO). Da bi članovi obitelji uopće imali pravo na mirovinu, preminula osoba trebala je imati bar 5 godina radnog ili 10 godina mirovinskog staža te biti korisnikom nekog oblika mirovine (starosne, prijevremene starosne ili invalidske).

Ako je smrt nastala zbog ozljede na radu ili profesionalne bolesti, članovi obitelji imaju pravo na mirovinu bez obzira na staž. No oni, supružnici, djeca, roditelji, također trebaju ispunjavati određene uvjete, a to je da su, na primjer, supružnici stariji od 50 godina starosti, radno nesposobni i slično. Djeca, na primjer, imaju pravo na obiteljsku mirovinu za vrijeme redovitog školovanja, a najduže do navršene 26. godine života. Da ne idem previše u dubinu, detaljne uvjete za isplatu obiteljske mirovine možete pronaći ovdje.

II stup

Drugi mirovinski stup je obvezan i predstavlja individualnu štednju, a doprinosi iznose 5% bruto plaće. Poslodavac ih obračunava i uplaćuje na račun zaposlenika u odabrani obvezni mirovinski fond (OMF), koji zatim upravlja tim sredstvima i nastoji ih ‘oploditi’ kroz prinos ostvaren ulaganjem. Ušteđena sredstva su privatna imovina i predmet nasljeđivanja. Pri odlasku u mirovinu na izbor vam se daje odabir između dva tipa mirovine:

- mirovinu kao da ste bili osigurani samo u prvom stupu (gdje se sredstva iz drugog stupa trajno ‘prebacuju’ u prvi) ili

- kombiniranu mirovinu koja se sastoji od mirovine iz prvog stupa te vlastite štednje u drugom stupu

U prvom slučaju mirovinu će isplaćivati Hrvatski zavod za mirovinsko osiguranje (HZMO), a u drugom Mirovinsko osiguravajuće društvo (MOD) kojih trenutno ima dva – Hrvatsko mirovinsko osiguravajuće društvo (HRMOD) i Raiffeisen MOD).

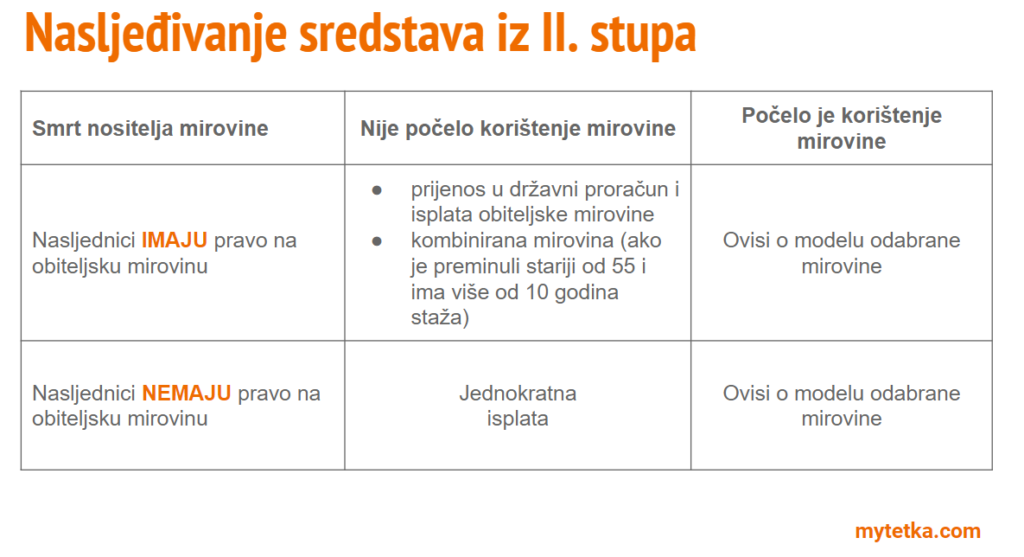

Novac iz drugog stupa se nasljeđuje, ali uz određene uvjete – ovisno o tome:

- je li već počelo korištenje mirovine te

- imaju li članovi obitelji imaju pravo na obiteljsku mirovinu ili ne

Ako član obveznog mirovinskog fonda (OMF) premine prije početka korištenja mirovine, a članovi obitelji nemaju pravo na obiteljsku mirovinu, sredstva na računu se nasljeđuju sukladno zakonu koji uređuje pravo nasljeđivanja. Drugim riječima, nasljednici preminulog dobivaju štednju iz drugog stupa u cijelosti.

No, ako član OMF-a umre prije ostvarivanja prava na mirovinu, a članovi obitelji imaju pravo na obiteljsku mirovinu, sredstva s računa će se prenijeti u državni proračun i isplaćivati nakon što HZMO odredi obiteljsku mirovinu na temelju ukupnoga mirovinskog staža preminulog. Ako je preminuli stariji od 55 godina i u fond drugog stupa uplaćivao sredstva više od 10 godina, prilikom ostvarivanja prava na obiteljsku mirovinu članovi obitelji mogu se odlučiti za kombiniranu mirovinu (iz prvog i drugog stupa) ili prijenos ušteđevine iz drugog u prvi, ovisno o tome koja im je opcija povoljnija.

Ukoliko nema nasljednika, sredstva koja su uplaćena u drugi stup prenose se u državni proračun.

Ukoliko je već došlo do korištenja mirovine iz drugog stupa, mogućnost nasljeđivanja ovisit će vrsti odabrane mirovine (pojedinačna ili zajednička, sa ili bez zajamčenog razdoblja). U slučaju odabira zajedničke mirovine, u slučaju da supružnik nadživi korisnika, supružniku se nastavlja isplata mirovine do kraja njegovog ili njezinog života. U slučaju odabira zajamčenog razdoblja, imenovanom nasljedniku se isplaćuje mirovina do kraja tog razdoblja. Naravno, odabir modela mirovine utječe i na njenu visinu.

III. stup

Treći dobrovoljni mirovinski stup predstavlja također individualnu štednju. Uplate u dobrovoljne mirovinske fondove (DMF) ili tzv. fondove trećeg stupa država stimulira kroz državna poticajna sredstva (DPS), a fondovi zarađuju (ili bi trebali) prinos ostvaren ulaganjima tih sredstava. Poslodavci koji vrše uplate na račune svojih zaposlenika u dobrovoljnim mirovinskim fondovima imaju porezno priznati trošak do 796 eura godišnje (804 eura od 1. siječnja 2024. godine) po zaposleniku. O prednostima štednje u trećem stupu (te alternativno PEPP-u) pogledaj nedavno održani webinar ovdje.

Ukratko, do sredstava iz 3. stupa možete tek s navršenih 55 godina starosti (ukoliko ste se učlanili nakon 31. prosinca 2018. godine) ili 50 godina za one učlanjene ranije bez obzira na to radite li još uvijek ili ste u mirovini. Jednokratno možete dobiti isplatu dijela mirovine do 30% iznosa na osobnom računu dok ostatak možete dobiti kroz redovite isplate, ali na rok ne kraći od 5 godina.

Ovisno o raspoloživom iznosu na računu (granica je 13.272 eura) u trenutku ostvarenja prava, možete izabrati isplatu putem:

- dobrovoljnog mirovinskog fonda (DMF) u kojem ste štedjeli do 13.272 eura te

- mirovinskog osiguravajućeg društva (MOD) iznad tog iznosa.

O svim aspektima isplate iz trećeg stupa pisala sam detaljnije u tekstu Kako do novca iz trećeg stupa pa tamo više pročitajte ako vas zanima.

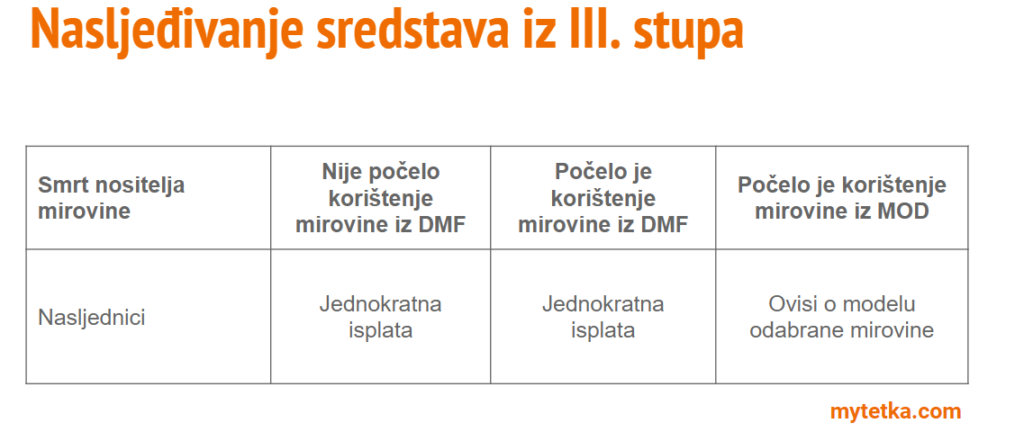

Ušteđena sredstva na osobnom računu člana DMF su osobna imovina i u potpunosti su nasljedna. No, ako je korisnik mirovine prenio sredstva u Mirovinsko osiguravajuće društvo (MOD) i već ugovorio neki oblik mirovine, tada će naslijeđen iznos ovisiti o ugovorenom modelu mirovine. Detaljne uvjete i modele isplate putem HRMOD-a saznajte ovdje, a putem Raiffeisen MOD-a ovdje.

Nadam se da sam ovim tekstom uspjela rasvijetliti prilično nejasno pitanje nasljeđivanja. A ako još niste pokojni 😉, a želite saznati kolika bi vam bila mirovina i trebate li dodatno za nju štedjeti, prijaviti se možete ovdje te od mene zatražiti informativan izračun.