U ovom tekstu pročitajte kako možete izračunati mirovinu iz prvog stupa u koji po zakonu izdvajate 15% svoje bruto plaće. Koliku mirovinu može očekivati osoba 45 godina starosti koja je cijeli životni vijek zarađivala prosječnu plaću te koliko dodatne mirovine može očekivati temeljem štednje u drugom stupu u kojeg izdvajamo preostalih 5% bruto plaće.

Već nekoliko mjeseci započinjem pisati ovaj članak. Mislila sam kako, kad imaš informacije o plaći, stažu te motodi izračuna, izračun očekivane mirovine je jednostavna stvar. Međutim, nije baš tako. A ako ste mislili do informativnog obračuna mirovine lako doći upitom u HZMO (Hrvatski zavod za mirovinsko osiguranje) varate se. Takav je izračun kod nas moguće dobiti tek godinu dana prije ispunjavanja uvjeta i namjere odlaska u mirovinu.

Dobar dan, želim znati kolika će mi biti mirovina? U Hrvatskoj, za razliku od Njemačke, to nije moguće doznati. Obrtnik je čak platio taksu za izračun i čekao tri mjeseca. Odgovorili su mu da mu ne mogu odgovoriti.

Zašto ne možemo dobiti projekciju mirovine ranije pitanje je koje me stalno muči pa sam odlučila napraviti vlastiti model. Naravno, on sadrži brojne pretpostavke kao što se moglo i očekivati, no ništa bolje ne biste očekivali niti u dotičnom Zavodu. Zapravo, tamo ga ne biste niti dobili, pa morate vjerovati mojem 🙂

Prije no što se bacim na izračun, važno je znati neke osnovne stvari ključne za sam model obračuna pa ću ih navesti kratko redom.

Koji su uvjeti za ostvarenje prava na starosnu mirovinu?

- U starosnu mirovinu možemo tek s navršenih 65 godina života i 15 godina staža. Ovo vrijedi za muškarce, a u prijelaznom periodu od 2020. do 2029. godine žene ostvaruju pravo na starosnu mirovinu prema povoljnijim uvjetima. 2030. godine će se uvjeti izjednačiti. (na primjer, u 2021. godini pravo na starosnu mirovinu žene ostvaruju s 62 godine i 9 mjeseci staža).

- Kako bi se stimulirao što duži ostanak na tržištu rada, za svaki mjesec rada nakon ostvarenih propisanih godina života povećava se polazni faktor za starosnu mirovinu (koji iznos 1,0) za 0,34%, uz uvjet da osoba prvi put stječe mirovinu nakon navršene starosne dobi i ima 35 godina mirovinskog staža, a najviše za 5 godina. Ukupno povećanje mirovine za 5 godina dužega rada iznosi 20,4%

- Za svaki mjesec ranijeg odlaska u mirovinu polazni faktor (1,0) se umanjuje za 0,2% mjesečno neovisno o družini mirovinskog staža

Izračun mirovine

Izračun mirovine utvrđen je Zakonom o mirovinskom osiguranju tako da se osobni bodovi pomnože se s mirovinskim faktorom i aktualnom vrijednošću mirovine prema sljedećoj formuli

Mirovina = OB x MF x AVM + dodatak na mirovinu

Dodatak na mirovinu iznosi 27% i od 2012. godine sastavni je dio obračuna mirovine.

- osobni bodovi (OB)

- mirovinski faktor (MF)

- aktualna vrijednost mirovine (AVM)

Pogledajmo svaku komponentu izračuna odvojeno:

Osobni bodovi (OB)

Osobni bodovi = prosječni vrijednosni bod x mirovinski staž x polazni faktor

Vrijednosni bodovi računaju se tako da se vaša plaća podijeli s prosječnom godišnjom plaćom svih zaposlenih u Hrvatskoj za istu kalendarsku godinu, a za izračun uzimaju se u obzir plaće od 1970. Plaća ostvarena u godini u kojoj se ostvaruje pravo na mirovinu ne uzima se za utvrđivanje vrijednosnih bodova. Prosječni vrijednosni bodovi računaju se kao prosjek vrijednosnih bodova u promatranom razdoblju.

Mirovinski staž se za izračun mirovine iskazuje u decimalnom broju tako da se mirovinski staž iskazan u punim godinama zbroji s mjesecima i danima mirovinskog staža koji su iskazani u decimalama.

Polazni faktor je propisan zakonom, a vrijednost polaznog faktora starosnu mirovinu iznosi 1.0 i uvećava se ili umanjuje ovisno o tome da li se u mirovinu odlazi ranije (+0,34%) ili kasnije (-0,20%) od propisane starosne dobi.

Mirovinski faktor (MF)

Mirovinskim faktorom određuje se u kojem se opsegu uzimaju osobni bodovi pri izračunu mirovine.. Mirovinski faktor iznosi 1,0 za starosnu mirovinu.

Aktualna vrijednost mirovine (AVM)

Aktualna vrijednost mirovine (AVM) je utvrđena svota mirovine za jedan osobni bod. AVM se određuje temeljem promjene indeksa potrošačkih cijena te prosječnih bruto plaća i mjeri se dva puta godišnje. Određuje ga HZMO temeljem podataka Državnog zavoda za statistiku. Od siječnja 2021. godine vrijednost mu je 69,81 kuna. U prijevodu predstavlja vrijednost jedne godine rada osobe s koja prima prosječnu plaću.

Najniža i najviša mirovina

Zakon određuje najnižu i najvišu mirovinu.

Najniža se računa tako što ćete godine mirovinskog staža pomnožiti s aktualnom vrijednosti mirovine (AVM) na dan njenog određivanja te faktorom 1. Najviša se određuje na isti način, s tim da se kao faktor koristi 3.8. Evo kako danas izgledaju najviše i najniže mirovine uz AVM koji iznosi 69,81 kuna.

| Faktor | 1.0 | 3.8 |

| Staž | Najniža mirovina | Najviša mirovina |

| 15 | 1,047 | 3,979 |

| 20 | 1,396 | 5,306 |

| 25 | 1,745 | 6,632 |

| 30 | 2,094 | 7,958 |

| 35 | 2,443 | 9,285 |

| 40 | 2,792 | 10,611 |

Ukratko, razlika između najviše i najniže mirovine je gotovo 4x, a netko tko ove godine ide u mirovinu može očekivati očekivati najnižu mirovinu od 2,800 kuna, odnosno, najvišu od oko 10.600 kuna.

Koliku mirovinu može očekivati osoba koja zarađuje prosječnu hrvatsku plaću?

Za potrebe ove analize uzela sam kao primjer mušku osobu 45. godina starosti. Ona će ispuniti uvjete za starosnu mirovinu za 20 godina, odnosno 2041. godine. Zarađivala je cijeli radni vijek hrvatsku prosječnu plaću koja je u 2020. godini iznosila 110.610 kuna godišnje (ili 9.218 mjesečno).

Ostale pretpostavke važne za izračun:

- godišnje povećanje plaće: +2% (za pretpostavljenu stopu inflacije)

- godišnje aktualne vrijednosti mirovine: +2% (za pretpostavljenu stopu inflacije)

- ukupni staž: 40 godina

| Prosječan vrijednosni bod (PVB) | 1.00 |

| Mirovinski staž u godinama | 40 |

| Polazni faktor | 1.00 |

| Osobni bodovi (PVB * staž * polazni faktor) | 40.00 |

| Mirovinski faktor (MF) | 1.00 |

| Aktualna vrijednost mirovine (AVM) | 103.73 |

| Dodatak na mirovinu | 27% |

| Buduća vrijednost mirovine (u 2041. godini) | 5,270 |

| Diskontna stopa 2% | 2% |

| Sadašnja vrijednost mirovine (u 2021. godini) | 3,563 |

Prosječan vrijednosni bod ove osobe iznosi 1.0 budući je cijeli radni vijek zarađivala prosječnu hrvatsku plaću. Kod mene i vas taj će se bod razlikovati pa će nam i vrijednost osobnih bodova biti različita.

Kada osobne bodove pomnožimo s aktualnom vrijednosti mirovine (AVM) te na to obračunamo dodatak od +27%, dobit ćemo konačan iznos mirovine u 2041. godini. Naravno, radi se s o budućoj vrijednosti jer 100 kuna tada vrijedi manje od 100 kuna danas tako da taj iznos moramo diskontirati na 2021. godinu (koristila sam stopu 2% pretpostavljene inflacije). Ukratko, za 40 godina staža ova osoba može očekivati mirovinu od 5.300 kuna što u današnjim novcima iznosi tek oko 3.500 kuna. Ako uzmemo da je prosječna hrvatska neto plaća oko 7.000 kuna, za punih 40 godina rada ova osoba može očekivati tek oko 50% iznosa prosječne plaće.

To je za 40 godina rada, no kako izgleda u slučajevima s značajno manje godina staža? Prosječan radni staž umirovljenika u Hrvatskoj je tek nešto iznad 30 godina. Kakve su onda očekivane sadašnje vrijednosti mirovina?

| Dob | Staž | Buduća vrijednost |

Sadašnja vrijednost |

| 65 | 20 | 1,350 | 1,325 |

| 65 | 25 | 2,089 | 1,897 |

| 65 | 30 | 2,988 | 2,460 |

| 65 | 35 | 4,049 | 3,021 |

| 65 | 40 | 5,270 | 3,563 |

Prema gornjoj tablici, ukoliko bi se naš 45-godišnjak iz primjera umirovio u 65-toj s akumuliranih tek 20 godina staža, mirovina bi mu bila oko 1.300 kuna, dok za staž od 30 godina oko 2,500. Dulji ostanak u svijetu rada se isplati, bar matematički.

U svojih 40 godina staža će navedena osoba uplatiti oko 934 tisuće kuna za mirovine. Oko 700 tisuća bit će namijenjeno današnjim umirovljenicima (15% bruto plaće), a tek oko 233 tisuće osobnoj mirovini, odnosno u drugi stup (5% bruto plaće).

Sav dosadašnji izračun odnosi se na mirovine koje bi netko, pod današnjim uvjetima, trebao primati jednoga dana iz prvog stupa. Podsjećam kako je prvi stup isključivo namijenjen današnjim isplatama mirovina.

A što je s drugim stupom?

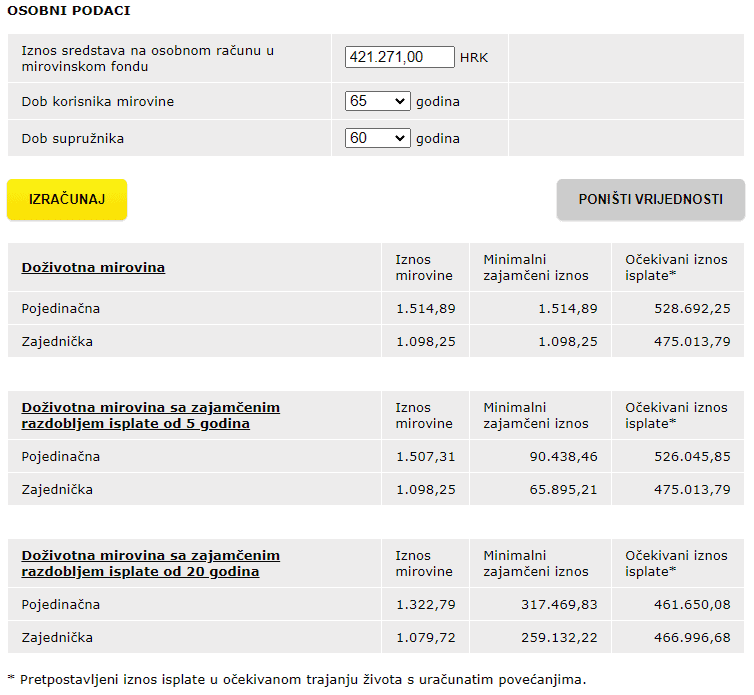

Gore navedena osoba će u svojih 40 godina rada uplatiti navedenih 233 tisuće u drugi stup. Ukoliko prinosi fonda budu na razini oko 3% kroz cijeli vijek ulaganja, iznos raspoloživ za mirovinu iznosit će oko 421 tisuću kuna. Za potrebe izračuna mirovine temeljem tog iznosa koristit ću se kalkulatorom Raiffeisen MOD-a (jednog od dva mirovinska osiguravajuća društva koja isplaćuju mirovine).

Za potrebe izračuna pretpostavili smo kako navedena osoba ima supružnika 60 godina starosti.

Primijetit ćete kako postoji nekoliko modela isplate mirovina o kojima sam već pisala na blogu. Pojedinačna ili zajednička mirovina odnosi se na to imate li bračnog druga ili ne, dok je doživotna sa zajamčenim razdobljem vezana uz imenovanje nasljednika koji će nastaviti koristiti mirovinu u zajamčenom periodu ukoliko vas (i vašeg supružnika) nema.

Naravno, ovo su opet ‘budući’ iznosi koje je potrebno diskontirati. Za daljnju analizu uzet ćemo najpovoljniju varijantu, odnosno, 1.515 kuna doživotne pojedinačne mirovine. Pod istom pretpostavkom diskontne stope od 2% i roka od 20 godina, ovaj iznos vrijedio bi 1.036 kuna.

Ako pridodamo navedeni iznos gore navedenih 3.500 kuna, ispada kako će ova osoba ukupno primati oko 4.600 kuna mjesečno u kombiniranoj varijanti prvog i drugog stupa.

Prilikom ostvarivanja prava na mirovinu prethodnih se godina najveći broj osiguranika ‘vraćao’ u prvi stup zbog dodatka od 27% na mirovinu samo iz prvog stupa. Time su se, iz pragmatičnih razloga, odrekli imovine akumulirane u drugom stupu. Od 2019. godine oni koji žele koristiti kombiniranu mirovinu iz oba stupa dobivaju 27% dodatka na mirovinski staž ostvaren do kraja 2001. godine, a 20.25% nakon toga.

Zaključno

O štednji za mirovinu često razmišljamo tek kad uđemo u neku pozniju dob. Izračuni koje gore vidite nam govore kako će nam mirovinska štednja, u najboljem slučaju (40-godišnjem stažu i prosječnoj plaći) osigurati jedva 50-tak posto naših potreba. Današnje prosječne mirovine iznose i manje od 40% prosječne plaće jer velik broj umirovljenika nije ostvario (a) dovoljan staž i/ili (b) prosječnu plaću. Prosjek mirovina u EU iznosi oko 60% prosječne plaće, a neka istraživanja govore kako će nam za dostojanstvenu mirovinu biti potrebno bar 70%. To znači kako je ispred nas jaz od minimalno 20 do 40% štednje koju moramo ostvariti na neki drugi način. Jedan od mogućih je dodatna štednja u trećem stupu o kojem sam višestruko pisala (naročito povoljan ako uplate za nas vrši poslodavac – vidi 3.stup – Kada se isplati tražiti manju plaću) ili drugi oblici štednje kao što je investiranje na tržištima kapitala.

U svakom slučaju, nadam se kako će vas ovaj tekst potaknuti na takva razmišljanja. Za sve one koji bi voljeli dobiti svoj vlastiti izračun mirovine iz prvog, drugog ili trećeg stupa, analizu i procjenu potrebne razine prinosa i štednje radi ostvarenja željene mirovine u budućnosti, predlažem da se jave na donji link.

Prvih 5 prijavljenih dobit će 50% popusta na izračun (više info o tome što je od podataka potrebno i kako do njih doći dobit ćete na mail po prijavi).