Danas prenosim veći dio jednog zanimljivog teksta (vidi Reaching for Returns) koji se bavi temom koja me već neko vremena okupira. Radi se analizi koja pokazuje u kojoj se mjeri u zadnjih 40 godina povećala rizičnost portfelja konzervativnog investitora (ili mirovinskog fonda). Naravno, analiza ona dolazi iz SAD-a gdje su objave očekivanja prinosa mirovinskih fondova javna i normalna stvar, za razliku od naših krajeva u kojima takvo nešto saznati možemo tek kad se dogodi (svima su nam poznate izjave tipa: ‘prinosi jednaki očekivanima’).

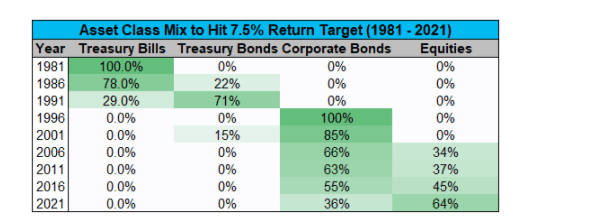

U svakom slučaju, 7,5% koje su mirovinski fondovi ugradili u svoje kalkulacije danas je sve teže ostvariti na tržištima kapitala. Na primjer, 1981. godine, kada su tromjesečni trezorski zapisi najnižeg rizika nosili 15%, mogli ste staviti svih 100% u takve instrumente i ostvariti dvostruko. Naravno, ovi su prinosi nominalni (prije inflacije koja je iznosila oko 10-tak %) pa je stvarna dobrobit investitora ipak bila značajno niža, ali i dalje iznad ciljane vrijednosti.

Već 1986. godine kamatne stope su duplo niže tako da trezorski zapisi sada nose 7,1%. Tu je investitor trebao već uključiti nešto rizika u obliku 10-godišnjih državnih obveznica koje su nosile 9,1%. Za usporedbu, inflacija je te godine iznosila oko 2%. Novi mix izgledao je 78% trezorski zapisi te 22% 10-godišnje obveznice.

1991. godine, dok smo na Balkanu bili okupirani pucanjem jedni u druge, mirovinski fondovi su morali dodatno povećati udio 10-godišnjih obveznica koje su sada nosile oko 8% jer su trezorski zapisi pali na 6,2%. Novi mix iznosio je 29% u trezorskim zapisima te 71% u desetogodišnjim obveznicama (stopa inflacije 4,2%)

Do 1996. godine, obje klase imovine padaju ispod 6% pa tako trezorski zapisi nose 5%, a 10-godišnje obveznice 5,6%. Za ostvarenje ciljanih prinosa bilo je potrebno izaći iz državnih obveznica te cijeli portfelj uložiti u korporativne obveznice višeg rizika (BBB-) koje su tada nosile 7,5%. Inflacija te godine iznosila je 2,95%.

U siječnju 2001. godine nešto su se popravili prinosi na 10-godišnjim obveznicama (5%) koje su se sada mogle vratiti u portfelj u omjeru 85% korporativne obveznice i 15% 10-godišnje obveznice. Inflacija 2,85%.

Ako ubrzamo par godina naprijed, 2006. godine se po prvi put u portfelju javljaju dionice (uz pretpostavljenih 10% godišnjih prinosa). Novi mix iznosio je 66% korpo obveznice i 34% dionice. 2011. godine stupa na snagu kamatna politika FED-a, kamate su od tada praktično na nuli pa tako i trezorski zapisi. Portfelj traži još dionica pa je sada njihov udio 37%. 2016. godine on se penje na 45% da bi u 2021. godini korporativne obveznice došle na povijesno niske razine prinosa (3,2%) što je značilo novi omjer s 64% dionica. Sve ovo uz vrlo niske stope inflacije (bar donedavno).

Evo kako je to izgledalo po gore navedenim godinama:

Ukratko, u 40 zadnjih godina potpuna transformacija portfelja koji je imao jednak cilj (7,5%) iz nisko rizičnog u srednje do visoko rizičan. To konzervativne investitore i mirovinske fondove stavlja u vrlo nezgodan položaj budući je značajno veća volatilnost, a ako uzmemo da bi prosječni prinosi na dionicama (bar kako najavljuju vodeći analitičari) u sljedećim godinama mogli biti značajno niži, već pad prinosa s 10% na 8% tražio bi čak 90% portfelja u dionicama. Vanguard čak najavljuje vrlo niske prinose od 2,4 do 4,4% što ostvarenje 7,5% čini matematički nemogućim (osim na vrlo špekulativnoj razini u što se mirovinski fondovi sigurno neće upuštati).

Za umirovljenike koji ovise o ovakvim prinosima to može značiti puno niže mirovine uz značajan pad standarda te, gotovo sigurno, dulji radni vijek. Sve te prednosti mi na Balkanu već odavno imamo 😉