O poreznom tretmanu kapitalnih dobitaka pisala sam u Vodiču. U ovom tekstu dat ću nekoliko konkretnih primjera obračuna poreza te popunjavanje pripadajućeg JOPPD obrasca. Ukoliko trebate obračunati porez na kapitalne dobitke do 28. veljače 2022. godine, a i nakon čitanja ovog teksta imate još uvijek dilema, možete se prijaviti na (besplatan) webinar Finaxa na kojem ću gostovati uskoro te nastojati sve detaljno obrazložiti.

Primjer 1: Prodaja dionica unutar dvije godine od stjecanja

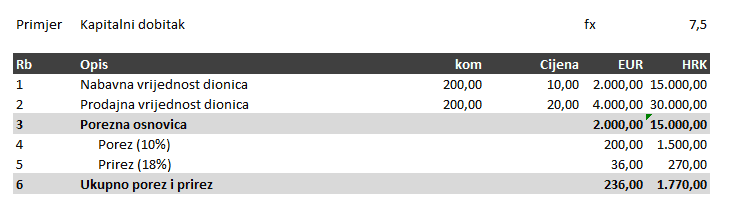

Mario Marić iz Zagreba kupio je 200 dionica kompanije A registrirane u Irskoj u ožujku 2020. godine po cijeni od 10 eura / kom. U svibnju 2021. godine prodaje svih 200 dionica po cijeni od 20 eura. Obzirom kako od datuma stjecanja dionica do datuma prodaje nije prošlo više od dvije godine, iznos kapitalnog dobitka bit će oporezovan po stopi od 10% + prirez kako slijedi (u primjeru sam pretpostavila kako je tečaj HRK/EUR na dan 31.12 iznosio 7,5).

Iznos poreza od 1.770 kuna moguće je umanjiti za troškove brokera, burze i slično. Iznos obračunatog poreza i prireza potrebno prijaviti putem JOPPD obrasca do kraja veljače.

Stranica A

- Oznaka izvješća: unosi se 21365 što označava kako se izvještaj odnosi na cijelu 2021. godinu

- Vrsta izvješća: oznaka 4 za fizičku osobu koja samostalno predaje obrazac

Osim ovih podataka koje treba unijeti u zaglavlju stranice A, evo kako Mario Marić treba popuniti polja na stranici B

Stranica B

- 1. Redni broj: 1

- 2. Šifra općine grada prebivališta: 01333 (Zagreb)

- 3. Šifra općine / grada rada: 01333 (Zagreb)

- 4. OIB stjecatelja/osiguranika: OIB Marija Marića

- 5. Ime i prezime stjecatelja / osiguranika: Mario Marić

- 6.1. Oznaka stjecatelja / osiguranika: 1001 – Stjecatelj primitka od kojega se utvrđuje dohodak od kapitala

- 6.2. Oznaka primitka / obveze doprinosa: 1006 – Primici od kojih se utvrđuje dohodak od kapitala po osnovi kapitalnih dobitaka

- 10.1. Razdoblje obračuna od: 01.01.2021.

- 10.2. Razdoblje obračuna do: 31.12.2021.

- 11. Iznos primitka (oporezivi): 15.000,00 kn

- 13.3. Dohodak: 15.000,00 kn

- 13.5. Porezna osnovica: 15.000,00 kn

- 14.1. Iznos obračunatog poreza na dohodak: 1.500,00 kn

- 14.2. Iznos obračunatog prireza porezu na dohodak: 270,00 kn

- 15.2. Iznos neoporezivog primitka: 13.830,00 kn

- 16.1. Oznaka načina isplate: 1 – Isplata na tekući račun ili 0 – bez isplate (ako novac nije povučen na tekući račun)

- 16.2. Iznos za isplatu: 13.830,00 kn

Na stanicama Porezne također možete naći detaljna pravila popunjavanja JOPPD obrasca (vidi ovdje)

Primjer 2: Netiranje kapitalnih dobitaka i gubitaka nastalih u istoj kalendarskoj godini

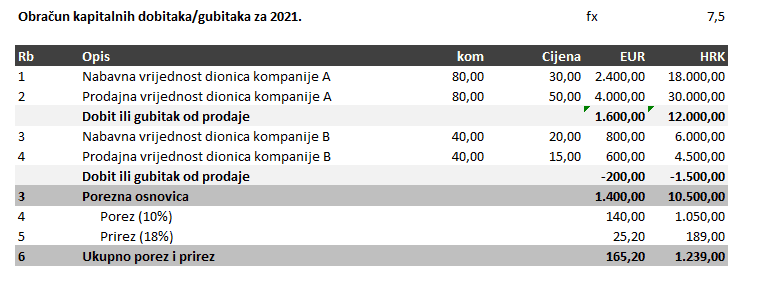

Mario Marić iz Zagreba kupio je 200 dionica kompanije A registrirane u Irskoj u ožujku 2020. godine po cijeni od 30 eura / kom. U travnju iste godine kupuje 100 dionica kompanije B po cijeni od 40 eura za komad. U svibnju 2021. godine prodaje 80 kom dionica kompanije A po cijeni od 50 eura za komad te 40 kom dionica kompanije B po cijeni od 15 eura za komad. U prvom slučaju ostvaruje dobitak od 1.600 eura, a u drugom gubitak od 200. Obzirom su kapitalni dobitci i gubitci nastali u istoj godini, oni se mogu netirati na sljedeći način:

Princip popunjavanja JOPPD obrasca isti je kao i u gornjem primjeru.

Naravno, u slučaju u kojem bi kapitalni gubitci bili viši od kapitalnih dobitaka, ne bi trebalo predavati poreznu prijavu jer nema niti nastanka porezne obaveze. Isto tako treba voditi računa da se evidencija o kupnjama i prodajama istovrsne financijske imovine treba voditi po FIFO principu (prvi ulaz – prvi izlaz).

MM na kraju 2021. godine i dalje posjeduje 120 dionica kompanije A te 60 dionica kompanije B. Ukoliko ih bude prodao po isteku dvije godine od stjecanja (dionice A nakon ožujka 2022., a dionice B nakon travnja 2022.) eventualni dobitak na prodaji neće se oporezivati. Stoga bi MM bilo u interesu držati navedene dionice dulje od dvije godine (vrijedi i za ostale financijske instrumente poput obveznica i slično).

U gore navedenim slučajevima se kapitalni dobitci oporezuju u zemlji rezidentnosti poreznog obveznika, dakle Hrvatskoj. No što ako isplatitelj ipak ustegne porez?

U takvim je slučajevima potrebno predati INO-IZJAVU o plaćanju predujma, prijaviti dohodak na obrascu JOPPD do kraja veljače (a ako želi iskoristiti pravo uračunavanja poreza plaćenog u inozemstvu u ukupnu poreznu obavezu, predati i obrazac INO-DOH do kraja siječnja – o tome kako se popunjava pisala sam u prethodnom tekstu ovdje).