Financijska neovisnost važan je oblik osobne slobode. Smatram ju preduvjetom svih ostalih vrsta sloboda. Vjerujem kako taj dio ne treba posebno objašnjavati. Ako smo ovisni o državnoj ili privatnoj pomoći (ovdje bih uključila i plaću), teško možemo nesputano izražavati svoje mišljenje ili stavove, slobodno odlučivati o tome gdje ćemo živjeti, što obući i kako (i da li) raditi. Paradoksalno međutim, oni najovisniji (pogotovo o državnim jaslama) su obično najglasniji. To je tema nekog drugog posta.

Pitanje je, zapravo, kako to nekim ljudima uspijeva postati financijski neovisnima, a drugima ne? No, prije no što se više raspišem o temi, valjalo bi definirati financijsku neovisnost jer ona, u svačijoj glavi, znači nešto drugo.

Definicija ultimativne financijske neovisnosti, bar kakvom ju definira Wikipedia, svodi se na ostvarenje ‘one razine pasivnih prihoda (od investicija, nekretnina, poslovanja) koja u potpunosti pokriva nečije životne troškove do kraja njihova života, bez potrebe za formalnim zaposlenjem. Ključan put prema financijskoj neovisnosti predstavlja maksimiranje stope štednje kroz smanjenje životnih troškova ili ostvarenja viših prihoda‘.

Pasivni prihodi su oni koje ostvarujemo van formalnog zaposlenja, a koji ne angažiraju više naše vrijeme. Neki od tipičnih primjera pasivnih prihoda bili bi:

- kamate na bankovne depozite

- vlasnički udjeli u kompaniji/ama (pod pretpostavkom kako niste nužni za njeno poslovanje)

- dividende na dionice

- kamate na obveznice

- patenti, licence, tantijemi

- mirovine

- prihod od najma nekretnina itd.

Velik broj nas vjerojatno neće nikad dosegnuti ovakav ultimativni oblik financijske slobode. Možda jednom kada se umirovimo, no samo pod pretpostavkom da nam mirovine pokrivaju normalne troškove života, a ne predstavljaju (kao u većine umirovljenika) samo jedan oblik socijalne pomoći. Već danas su one u Hrvatskoj na 40% prosječne plaće (EU prosjek je 60%), a kao takve teško da su dovoljne za neki neovisniji život (probajte zamisliti živjeti od 2,500 kuna mjesečno).

Ako govorimo o modificiranom obliku neovisnosti, primjerenijim svima nama, mogli bismo govoriti o sljedećim oblicima:

- plaćanje mjesečnih računa (režije, hrana, stanarina i slično) bez poteškoća i na vrijeme

- otplata kredita (stambenih i drugih) na vrijeme i bez poteškoća

- ušteđevina koja pokriva 3-6 mjeseci životnih troškova (kao pokriće rizika gubitka zaposlenja)

- neto imovina sukladna dobi i primanjima (vidi moj post Kolika je tvoja očekivana neto imovina?)

Na žalost, velik broj ljudi ne uspijeva dosegnuti traženu razinu. Razlozi su brojni i ne svode se svi na to koliko zarađuju. Jasno je kako oni rođeni u bogatijim i na bilo koji način privilegiranim obiteljima imaju bolje startne pozicije. No, ako izuzmemo taj faktor, čime objašnjavamo to da ljudi jednakih sposobnosti završe s više ili manje akumuliranog bogatstva?

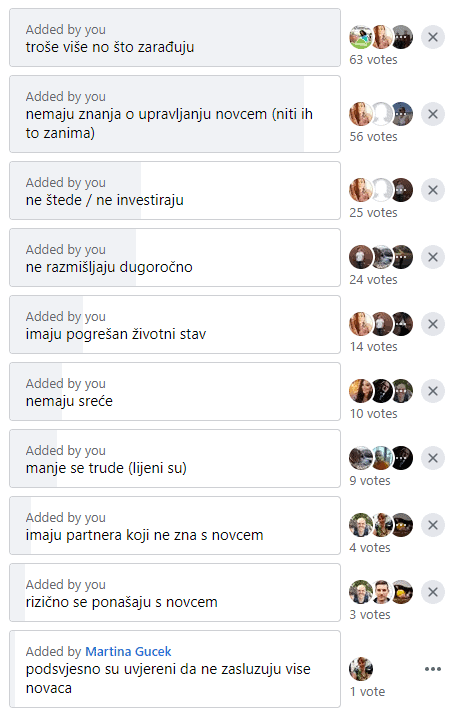

Kao i obično, pitala sam vas o tome na Facebooku. Evo kakva su vaša razmišljanja:

U svojim ste odgovorima naveli životni stil kao najveću prepreku ostvarenju financijske neovisnosti. Ovdje često jednako griješe i oni koji dobro, kao i oni koji malo zarađuju. Svijetu se predstavljaju na način nepotkrijepljen stanjem na bankovnim računima. Svatko od nas zna nekog takvog. Možda smo i sami žrtve, ne želimo izgledati ‘siromašno‘. Često razlog leži u društvu kojim se okružujemo. Ako su oko nas pojedinci koji značajno više zarađuju i projiciraju takav životni stil, često ćemo htjeti ‘parirati’ iako za to nemamo osnova. Socijalan utjecaj često se potcjenjuje, ljudi su manje racionalni no što misle.

Financijska (ne)pismenost, po vašem mišljenju, drugi je važan razlog. Štednja i investiranje, te dugoročno razmišljanje (u što ubrajam izradu financijskog plana) sigurno utječu na razinu akumuliranog bogatstva. Neki troše sve što zarade jer im primanja nisu dovoljno visoka pa kad podmire osnovne troškove ne ostaje puno, dok drugi, bez obzira na primanja, ‘očiste’ račun svakog mjeseca. No čak i pod pretpostavkom redovite štednje, izostanak investiranja znači siguran gubitak novca. Primarno se on reflektira kroz inflaciju, ali i kroz oportunitetni trošak (neiskorištenu mogućnost).

Stavovi prema novcu vjerojatno zaslužuju sasvim odvojen post. Ako ste među onima koji smatraju kako je:

- novac prljav

- novac ne može kupiti sreću

- novac je izvor svega zla

ili nešto u tom stilu, teško ćete postići financijsku neovisnost jer vam ona neće nikada biti u fokusu.

Izbor karijere može također biti presudan faktor. Možda vas više privlači književnost nego IT, pa ste umjesto razvoja software-a karijeru posvetili proučavanju Shakespearovih djela, u današnjem svijetu definitivno nećete jednako prosperirati. Pri tome ne kažem kako je jedno vrjednije od drugog, već samo to kako društvo više (financijski) cijeni određene poslove u odnosu na druge. To nam može zvučati nefer, ali nije ništa različito od onoga što se događalo stoljećima. Zato, ako vam je financijska neovisnost visoko na listi prioriteta, treba pametno birati karijerni put. Taj će se izbor sve teže moći napraviti budući velik broj zanimanja koji danas postoje će vrlo izgledno nestati (ili se promijeniti) u sljedećih desetak godina.

Jedan od razloga koji je dobio manje glasova je faktor sreće. Sreća je relativan pojam. Činjenica je kako uspješni ljudi često zanemaruju taj faktor kada objašnjavaju sebi i drugima kako su došli do toga što danas posjeduju. Talent i puno rada često nisu dovoljni za financijski uspjeh. Neki ljudi ga ostvaruju i bez toga. Pri tome ne mislim na koruptivne aktivnosti o kojima svakoga dana čitamo u našem dnevnom tisku, jer to nema veze ni s talentom, ni radom, a kamoli srećom. U mom rječniku, sreća je svaka iskorištena prilika. Zato je teško razumjeti koliko smo zapravo sretni jer obično nismo svjesni koliko smo takvih prilika jednostavno propustili.

I za kraj gornje liste, spomenula bih izbor partnera kao jednu od najvažnijih, ne samo financijskih odluka. Financijske navike koje svatko od nas donosi u vezu često se temelje na obiteljskom odgoju i stavovima prema novcu vlastitih roditelja. Partner koji je sklon nerazumnim financijskim potezima, troši više no što zarađuje ili jednostavno, ne privređuje dovoljno, može biti uteg oko vrata u svakoj vezi.

Rekla bih kako lista razloga ne završava na gore navedenim. Dodala bih tome još neke:

- Djeca – su veliki ‘potrošači’ vremena i bogatstva. Formiranje obitelji prije no što ste za to spremni (emocionalno i financijski) može imati značajan utjecaj na to do kada ćete morati raditi. Jednom sam ovu temu načela na Facebooku i umalo bila ‘razapeta’. No i dalje tvrdim kako je biti roditelj velika financijska odgovornost za koju treba biti, između ostaloga, i financijski spreman

- Destruktivni poroci – pri tome ne smatram konzumaciju teških ili lakih droga (to je zasebna tema i manje ima veze s financijama koliko sa zakonom), već i društveno ‘prihvatljive’ poroke kao što su neumjereno gledanje TV (ili ‘bingeanje’ na Netflixu), surfanje društvenim mrežama i slično. Da ne spominjem one manje-više standardne – alkohol, žderanje, cigarete, kladionice. Ovakvi poroci ne samo da značajno crpe financijska sredstva i ugrožavaju zdravlje već i dugoročno povećavaju ovisnost o financijskoj pomoći.

- Roditelji – ukoliko su nam roditelji u životu bili neodgovorni s novcem, teret njihove starosti može pasti na naša leđa. No, i ne moraju biti neodgovorni, dovoljna je neka ozbiljnija bolest koja može iscrpiti našu energiju i račune.

Ova lista definitivno nije konačna. Iako razloge zašto nešto ne uspijevamo ostvariti često pripisujemo vanjskim okolnostima, najčešće uzroke većinom smo u stanju kontrolirati. Možda put nije lak i traži dosta odricanja, ali nije nemoguć.

Što vi mislite?