Teret odgovornosti za financijsku budućnost ubrzano se (ne i našom voljom) prenosi s države na nas građane. Financijska pismenost, bez pretjerivanja, postaje kritična tehnika preživljavanja. Koliko brzo ćemo postati svjesni te činjenice, može značajno odrediti našu budućnost. Naš nas školski sustav, ali ni kasnije obrazovanje, ne priprema za takvo razmišljanje. Već sada su prosječne hrvatske mirovine na oko 40% prosječne plaće i iznose nekih tristotinjak eura. Smanjenjem radne snage koja puni državni proračun, te starenjem populacije, taj će se postotak iz godine u godinu drastično smanjivati. Našu će financijsku budućnost odrediti novac koji smo, za svoga radnoga vijeka, uspjeli staviti ‘sa strane’.

Ovo je još jedan poziv na buđenje.

Što je, zapravo, financijska pismenost?

Financijska pismenost = financijsko znanje (iz osnova ekonomije, statistike i matematike) + njegova primjena u donošenju financijskih odluka.

Financijski pismene osobe (prema istraživanju o financijskoj pismenosti u EU)

- donose kvalitetnije odluke vezane uz štednju i zaduživanje,

- značajno više promišljaju i planiraju svoje umirovljenje te

- drže raznovrsniju imovinu u svom portfelju

Prema autorima navedenog istraživanja, financijsku pismenost u EU potrebno je ubrzano razvijati zbog:

- starenja populacije i pritiska na mirovinski sustav koji to neće moći podnijeti (do 2050 se predviđa kako će jedna trećina EU populacije biti starija od 65 godina, a stupanj ovisnosti (‘old-age-dependency-ratio’) porasti s 3:1 na 2:1 zaposlenih na jednog umirovljenika)

- visoke zaduženosti primarno u domeni stanovanja (preko 85% duga odnosi se na stambeno kreditiranje)

- sve većeg jaza i nejednakosti unutar EU (financijska pismenost niža je u manje razvijenim zemljama)

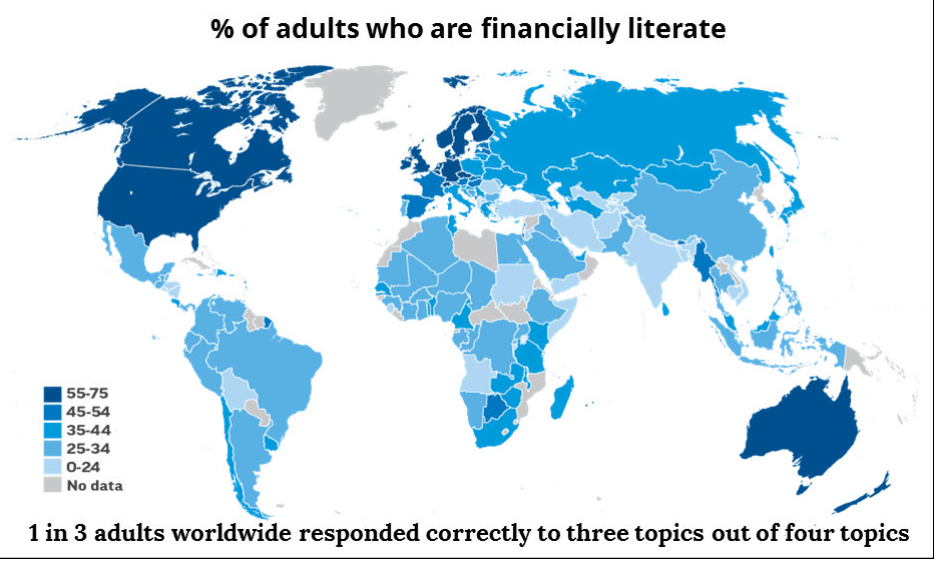

Kakvo je stanje financijske pismenosti u svijetu?

2014. godine S&P (Standard and Poor) proveo je istraživanje putem ankete u kojoj je ocjenjivao financijsku pismenost 150 tisuća ljudi u 140 zemalja svijeta. Postavljena pitanja bila su vezana uz 4 glavna financijska koncepta: složeni i jednostavni kamatni račun, inflaciju te diverzifikaciju rizika.

Oni koji bi odgovorili točno na 3 od 4 financijska koncepta smatrali bi se financijski pismenima. Anketa je dala poražavajuće rezultate. U svijetu je financijski pismenih samo jedna trećina stanovništva!

Postavljena pitanja bila su vrlo bazična. Koliko, možete testirati u ovoj ekstremno kratkoj Anketi.

Ne brinite, rezultati su potpuno anonimni, a nakon popunjavanja možete provjeriti kako su ostali odgovorili – u totalu, naravno. Interesantno je čuti vaše mišljenje o kompleksnosti zadataka.

Nije iznenađujuće kako je financijska pismenost najniža u onih s niskim primanjima te manje obrazovanim ispitanicima. Također, najgore rezultate postižu oni ispod 25 i iznad 70 godina starosti, dok su najbolji oni od 55 do 65 godina. Interesantno je kako žene postižu lošije rezultate (i češće odgovaraju s ‘ne znam’) u odnosu na muškarce u općoj populaciji, dok razlika u školskoj dobi zapravo nema.

Logično, USA, EU i razvijenije zemlje Europe imaju značajno viši stupanj financijske pismenosti od ostatka svijeta. Snažna je korelacija između stupnja razvijenosti zemalja i financijske pismenosti, uz naravno, nekoliko izuzetaka.

| Zemlja / regija | Financijska pismenost |

|---|---|

| EU | 50 |

| Razvijene zemlje izvan EU (isključuje SAD) | 58 |

| USA | 57 |

| Kina | 28 |

| Azija (bez Kine) | 32 |

| Afrika | 33 |

| CIS | 30 |

| Latinska Amerika | 29 |

Na razini EU, najbolje ocjene financijske pismenosti dobili su Danci i Šveđani (ocjena 70) dok su na dnu ljestvice Rumunji (22) i Portugalci (26). Naši su zemljaci (vrijedi i za susjede Slovence) manje pismeni od prosjeka EU.

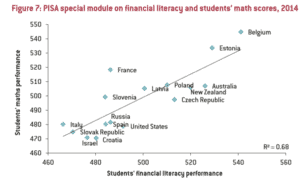

Financijska edukacija = Financijska pismenost?

Financijska edukacija je samo preduvjet financijskoj pismenosti. Sposobnost primjene naučenog u donošenju financijskih odluka je njen drugi korak. Autori su istraživali korelaciju između financijske pismenosti i rezultata famoznog PISA testa iz matematike prvo na općoj populaciji, a onda na uzorku petnaestogodišnjaka koji su pristupili testiranju. Istovremeno se njihov rezultat mjerio i u odnosu na socio-ekonomsko porijeklo.

Korelacija financijske pismenosti opće populacije i PISA testa je dosta slaba, no u slučaju učenika ona je poprilično izražena. To je autore navelo na zaključak kako je financijsku edukaciju najbolje inkorporirati u standardno obrazovanje. Naravno, nije bilo iznenađenja kada se otkrilo kako su djeca s lošijim socio-ekonomskim zaleđem lošije riješila test.

Naši susjedi, petnaestogodišnji Slovenci u financijskoj pismenosti su pozicionirani slično kao i mi, s značajnom razlikom u PISA rezultatima.

Zašto nam je financijska pismenost važna?

Štednja, potrošnja i investiranje integralni su dio naših života. Ukoliko znamo kako 1 od 3 odrasle osobe ne mogu točno odgovoriti na najjednostavnija financijska pitanja, kako je tek kad su u pitanju kompleksne financijske odluke. Kupnja stana, ulaganje u mirovinske fondove?

Ne zaboravimo kako je sve veći teret odgovornosti za financijsku budućnost na plećima nas individualaca za razliku od prethodnih generacija koje su se mogle, u određenoj mjeri, osloniti na državu i/ili poslodavce. Shodno tome, najveća briga današnjih pedesetogodišnjaka je hoće li imati dovoljno sredstava za život jednom kada se umirove.

Činjenice iz studije koje je teško ignorirati:

- slabije obrazovani imaju lošije rezultate na testu od bolje obrazovanih

- oni koji slabije zarađuju imaju lošije rezultate od onih s višim primanjima

- žene (u odrasloj dobi) imaju lošije rezultate od muškaraca

- mlađi ispitanici imaju lošije rezultate od starijih

- ispitanici iz ruralnih krajeva lošiji od onih iz urbanih sredina

- u SAD bijelci i azijati imaju bolje rezultate od crnaca i hispanaca

- u EU, djeca imigranata imaju lošije rezultate od domorodaca

Ukratko, porijeklo i ekonomski status u velikoj mjeri određuju nečiju financijsku budućnost. Nije neobično da zemlje s najnižom stopom financijske pismenosti u EU (Rumunjska, Portugal) imaju istovremeno i najvišu stopu neravnopravnosti mjerene GINI indeksom.

Na kraju ove studije, autori donose niz prijedloga kako unaprijediti financijsku pismenost.

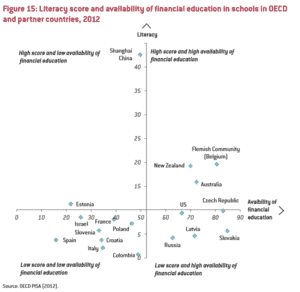

- Započeti što ranije s takvim tipom edukacije – integrirati financijsku edukaciju u školski program (graf dolje pokazuje gdje se nalazimo u odnosu na EU u pogledu dostupnosti financijskog obrazovanja)

- Prestati s ‘one-size-fits-all’ pristupom – ciljati mlade, one s niskim primanjima, obitelji i žene

- Osigurati financijsku edukaciju prije no što ljudi donesu važne financijske odluke u životu – prije ulaska u kredite za obrazovanje, kupnju nekretnina, ulaganja u mirovinske planove i slično

- Mjeriti financijsku pismenost, smanjiti information overload, poraditi na ponašanjima i odnosu prema novcu

Ovaj blog je moj pokušaj, kap u oceanu. Možda ipak nekoga potakne na razmišljanje o financijskoj budućnosti sebe i svoje djece.

Siromaštvo je često začarani krug.

I nije sramota ne znati, sramota je ne poduzeti ništa oko toga.

P.S. Pripremam jednostavnu financijsku edukaciju, nadam se kako ću je uspješno dovršiti u neko razumno vrijeme te vam svima dati na raspolaganje. Zato mi je dragocjen svaki vaš komentar.