Početak i ove godine prilika je za rekapitulaciju rezultata tržišta u 2022. godini, a i vlastitih.

Započinjem s 3. stupom, odnosno, poslovanjem fondova koji upravljaju našom dobrovoljnom mirovinskom štednjom.

Svi oni koji još nisu započeli sa štednjom u trećem stupu, a naročito ako to mogu napraviti putem uplata poslodavaca, preporučam čitati dalje. Ako je vaša štednja isključivo vezana uz depozite u bankama ili nekretninama, ovaj dodatni način štednje neće osiromašiti vaš kućni budžet, a može vam ‘popraviti’ mirovinu jednog dana u kada vam najviše bude trebalo.

Evo kakvim su prinosima završili 2022. godinu:

| Godina | 2022 |

| AZ benefit | -6.53% |

| AZ profit | -6.33% |

| Croatia Osiguranje | -7.55% |

| Erste Expert | -4.16% |

| Erste Protect | -6.44% |

| Raiffeisen DMF | -4.99% |

| CO 1000A | -10.47% |

| CO 1000C | -4.05% |

Za razliku od 2021. godine kada su svi fondovi osim jednog (Erste Protect) završili u plusu, ova je godina sva u crvenom. Naročito su negativno ‘stradali’ obveznički fondovi uslijed podizanja kamatnih stopa. Zato je ove godine zanimljivo vidjeti samo koji je od fondova zabilježio najmanji minus, a to je konkretno CO 1000C s -4,05%. Vrlo blizu je i Erste Expert, fond s većim udjelom dionica od ostalih. Zanimljivo, taj je fond prošle godine ostvario najbolji prinos od čak 11,26%. Valja spomenuti i Raiffeisen koji je godinu završio s minusom ispod 5%, a prošlu također sa solidnih +8%.

Erste Plavi Protect, fond koji od svog osnutka nije zabilježio niti jednu negativnu godinu sve do 2021. godine, ove se godine također nalazi u značajnom minusu. Radi se fondu konzervativne strategije koji nema udjele u dionicama. Slične strategije su i AZ Benefit te Croatia Osiguranje 1000C.

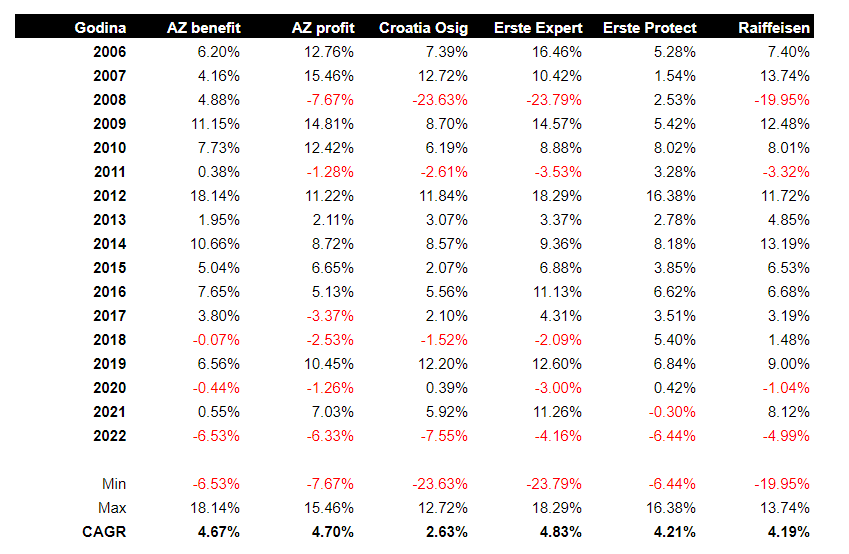

Kao i u svim drugim analizama, pravu sliku možemo dobiti tek kad pogledamo dulja (i usporediva) razdoblja od jedne godine. Minimumom smatram 5, a u ovom slučaju imamo i veći vremenski horizont, tj. od 2006. godine od kada možemo objektivno usporediti navedene fondove.

Zadnja dva fonda isključujem iz analize budući su osnovani značajno kasnije od ostalih, odnosno, tek 2017. godine):

Kao što možemo primijetiti, 2022. godina je jedina (od 2006. godine naovamo) ona u kojoj su svi fondovi završili u minusu. Inače su rijetke godine u kojima dionice i obveznice imaju ovako loš rezultat, a u prošloj se godini upravo to dogodilo i na globalnoj razini. Za fondove AZ Benefit i Erste Protect (oba većinom obveznički), prošla je godina ujedno bila i ona s najlošijim rezultatom, što sigurno nije drago svima onima koji planiraju početi povlačiti ova sredstva. Naravno, kod fondova koji većim dijelom ulažu u dionice, najgora godina bila je ona obilježena Globalnom financijskom krizom (2008. godina) za koju, nadamo se, nećemo imati reprizu.

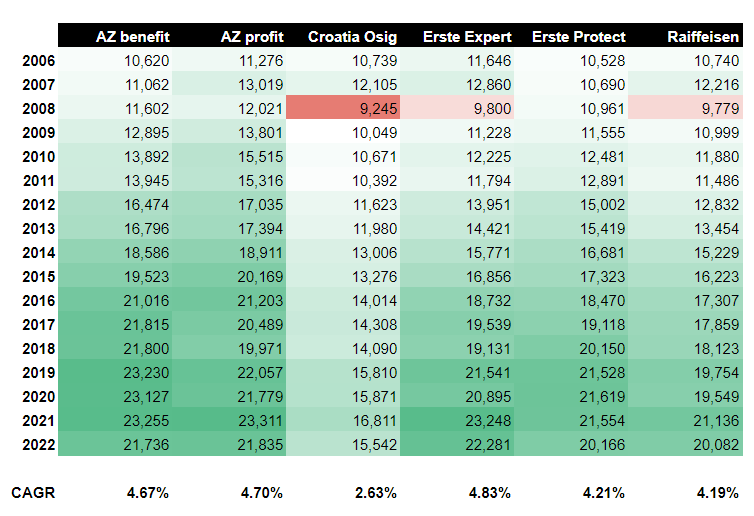

Prosječan godišnji prinos (CAGR) svih fondova u promatranih 17 godina kreće se oko 4-5%, s izuzetkom CO fonda koji bilježi jedva 2,63%. Ovo su brojke koje jedva pokrivaju normalne razine inflacije, a kamoli one koje bilježimo u 2022. godini. Iz tog razloga nikako ne možemo biti zadovoljni prinosima. Kako bi izgledalo u konkretnim brojkama, odnosno, da ste u bilo koji od fondova investirali 10.000 kuna (ili eura) početkom 2006. godine:

Konkretno, razlika između najboljeg (Erste Protect) i najlošijeg fonda (CO) ‘koštala’ bi vas gotovo 7 tisuća kuna (ili eura). U odnosu na druge fondove ta razlika ne bi bila toliko značajna, ponajviše zbog sličnih investicijskih strategija o kojima sam već pisala na ovom blogu. Svi se nadamo da će ova godina osvijestiti potrebu za promjenom koju već dugo očekujemo u tom segmentu, a najavljen dolazak i konkurencije u vidu Paneuropskog osobnog mirovinskog proizvoda – PEPP (vidi ovdje) trebao bi pozitivno na ovo utjecati. Osobno se veselim nižim naknadama te globalnijoj investicijskoj strategiji.

U trećem stupu štedim od 2011. godine. Otvorila sam račun u fondu AZ Profit i tamo sam štedjela sve do 2017. godine, odnosno afere Agrokor i žalosne uloge ovog fonda u toj priči. Istovremeno se kod mog poslodavca otvorila mogućnost uplata iz ‘bruta’ što sam, naravno, iskoristila te sam svoju štednju (500 kuna mjesečno) preusmjerila u Raiffeisen DMF. Sredstva u AZ Profitu nisam dirala jer bih za njihovo prebacivanje u drugi fond morala platiti naknadu od 2,5% vrijednosti imovine pa sam odlučila pričekati 50-tu (vrijedi za sve one koji su se u fond učlanili do 2019. godine) i podići ta sredstva ako mi zatrebaju. Moji osobni prinosi niži su od gore navedenih iz dva razloga: (1) ulazne naknade koja se plaćala kod učlanjenja u fond (ukinuta) u iznosu od čak 1.250 kuna te (2) mjesečnim uplatama u fond (nije isto uplatiti cijeli iznos na početku godine ili svakog mjeseca). Konkretno, kad gledam AZ Profit, moji prosječni godišnji prinosi su oko 2,7% zaključno s 2022. godinom.

O prednostima (i nedostacima) ulaganja u 3. stup već sam dosta pisala na ovom blogu. Trenutno najveći plusevi proizlaze iz poreznih olakšica (ako vam uplatu vrši poslodavac o čemu sam pisala ovdje) te državnih poticajnih sredstava (DPS). Prosječni (povijesni) prinosi fondova kretali su se oko navedenih 4-5% što još uvijek nije za zanemariti.

U slučaju da još niste, ovdje možete zatražiti pomoć kod otvaranja računa u bilo kojem od navedenih fondova, a i saznati kako dogovoriti s poslodavcem ovaj vid uplate.

Uskoro organiziramo i radionicu o Mirovinskoj štednji (više detalja i prijave ovdje) gdje ćemo vam pokazati koliku mirovinu možete očekivati (za ostvareni radni staž) iz prvog, drugog i trećeg stupa jednoga dana kada se za to steknu uvjeti. Osim radionice, svi oni koji žele svoj osobni informativni izračun mirovine iz sva tri stupa mogu ga zatražiti ovdje. Onima kojima je 50+ godina ovo može pomoći oko planiranja odlaska u mirovinu, dok je mlađima ono dobar pokazatelj koliko dodatno moraju štedjeti kako ne bi ovisili o državnoj ispomoći. Planirajte svoje financije.

I za kraj, sve ove izračune možete dobiti u okviru financijskog coachinga sa mnom, o čemu više detalja možete pronaći ovdje.