Prije no što se odlučim, ili preporučim, staviti novce u bilo koji od 11 portfelja (s ukupno 10 ETF-ova) koje Finax nudi, zanimalo me, naravno, od kojih se točno ETF-ova sastoje, da li bi takve iste rado posjedovala u svom portfelju te, radi boljeg razumijevanja, kakav bi bio (hipotetski) prinos da smo uložili 10,000 eura u bilo koji od njih u zadnjih godinu dana.

Za one koji su propustili o čemu pričam, neka prije pročitaju prvi dio ovog serijala – Finax – robosavjetnik koji priča hrvatski (dio 1). A ako se niste još susreli s ETF-ovima, a oni su važni za razumijevanje ovoga o čemu pišem, počnite od objave – Znate li što je ETF?

Pokušat ću objasniti ove portfelje koristeći se jednostavnim rječnikom iako neke tehnikalije ipak neću moći zaobići 🙂

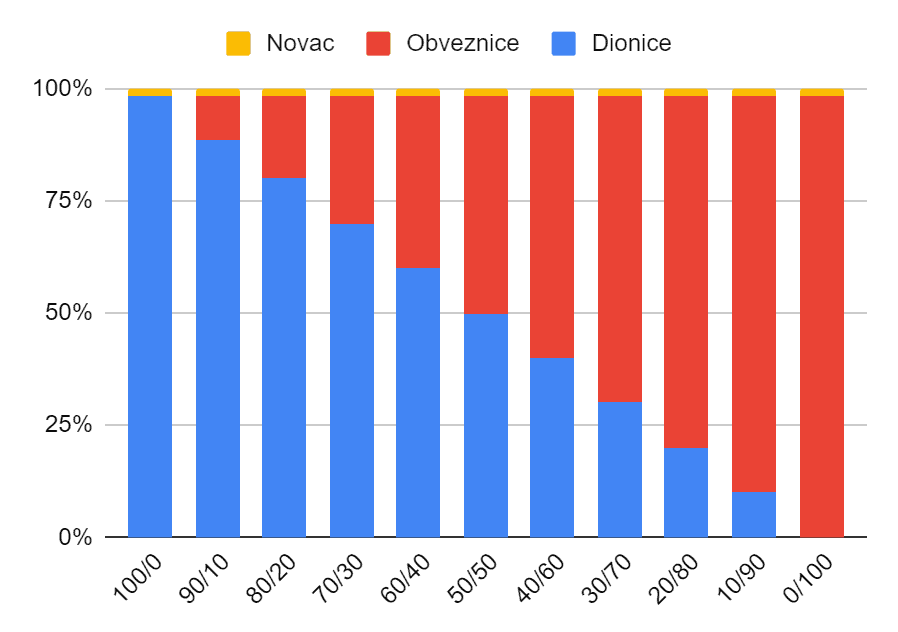

Na sljedećem grafikonu možete vidjeti kako izgleda struktura pojedinih Finaxovih portfelja:

Finax je ovo poprilično pojednostavio. Portfelji se kreću od onih najmanje rizičnih (a i s najnižim potencijalnim prinosom) s gotovo 100% udjela obveznica te se penju prema onima najviše rizičnim s gotovo 100% dionica. U svim portfeljima jedan mali dio (1,5%) keša ostaje neinvestiran. Ovo su inicijalne postavke portfelja koje se vremenom rebalansiraju, ali o tome u nekoj drugoj priči.

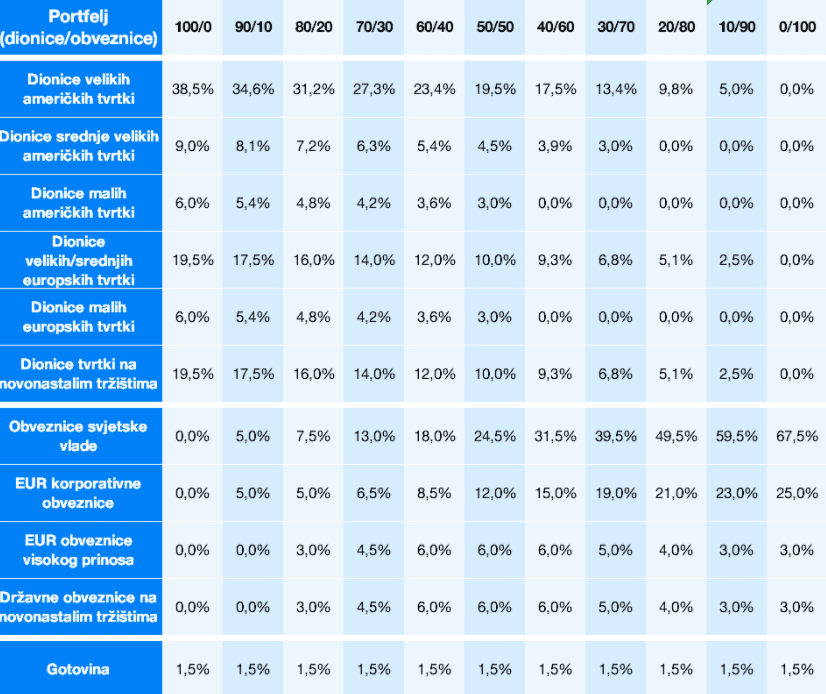

Naravno, ključno je pitanje odabira ETF-ova, pa evo pregleda vrste i njihovog udjela u svakom od portfelja:

Dionički ETF-ovi

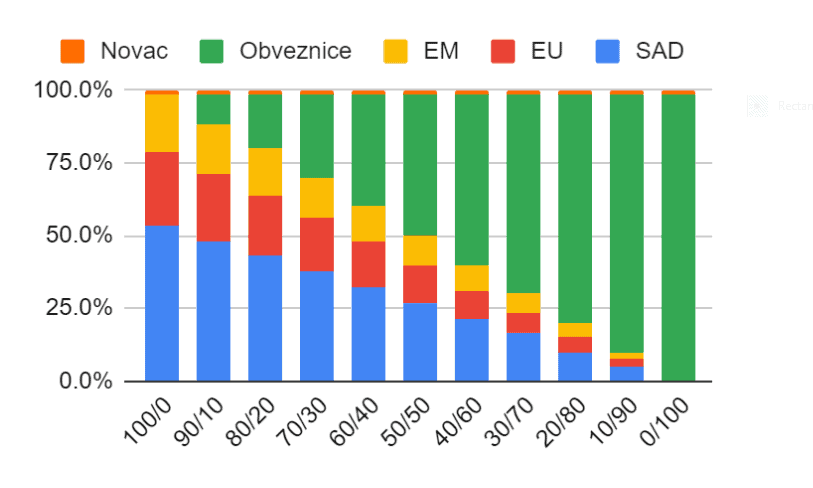

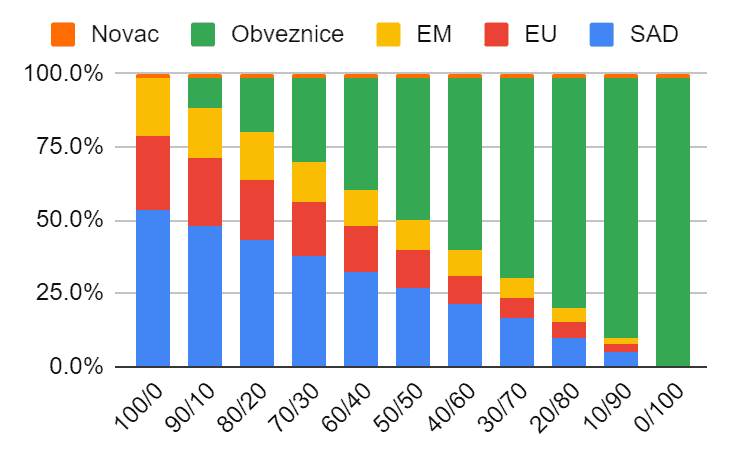

Na sljedećem grafu možemo vidjeti udjele dioničkih ETF-ova (u geografskom smislu) u odnosu na ukupni portfelj.

Evidentno je kako su izborom ovih ETF-ova, u Finaxu htjeli ‘pokriti’ cijeli svijet u pretpostavljenim omjerima globalne tržišne kapitalizacije. Tako udio ETF-ova koji se odnose na SAD čini prosječno oko 55 posto dioničkih portfelja, onih iz EU oko 25 posto te preostalih 20-tak čine tržišta u nastajanju (rzv. ’emerging’).

U ovoj tablici možete vidjeti od kojih se ETF-ova sastoje dionički portfelji te njihovu (pojedinačnu) izvedbu u zadnjih godinu dana (stanje na dan 16.10.2020):

| Tip | ETF | ISIN | Ticker | 1 year % |

| US large CAP* | Core S&P 500 UCITS ETF | IE00B5BMR087 | SXR8 | 12.67% |

| US mid CAP* | S&P 400 US Mid Cap UCITS ETF | IE00B4YBJ215 | SPY4 | -0,32% |

| US small CAP* | Russell 2000 US Small Cap UCITS ETF | IE00BJ38QD84 | ZPRR | 2,43% |

| EU large CAP* | Stoxx Europe 600 UCITS ETF (DR) 1C | LU0328475792 | XSX6 | -4,51% |

| EU small CAP* | MSCI Europe Small Cap Index UCITS ETF (DR) 1C | LU0322253906 | XXSC | 0,66% |

| EM MSCI | Core MSCI EM IMI UCITS ETF | IE00BKM4GZ66 | IS3N | 5,49% |

*Oznaka CAP odnosi se na tržišnu kapitalizaciju (broj dionica x tržišna cijena):

- Large-cap: veća od 10 milijardi američkih dolara

- Medium-cap: od 2 do 10 milijardi dolara

- Small-cap: od 300 milijuna do 2 milijarde

Tko god je malo pratio tržišta, nije iznenađenje ovo što vidimo u zadnjoj koloni. U krizi posljednjih nekoliko mjeseci profitirale su velike tehnološke kompanije koje su vukle S&P 500 indeks prema gore, što nije slučaj srednje velikih i malih kompanija koje su značajno pogođene. Oporavak je ipak uslijedio u drugom dijelu godine, a kako će se dalje situacija razvijati, ostaje vidjeti. Europa je u velikim problemima, pitanje je koliko dugo će trebati uhvatiti zamah, a tržišta u nastajanju se, poput američkog, očito brže oporavljaju.

Obveznički ETF-ovi

Obveznički ETF-ovi također su sastavljeni sa željom ‘pokrivanja’ globalnog tržišta:

| Tip | ETF | ISIN | Ticker | 1 year % |

| Global government bonds | Global Government Bond UCITS ETF (DR) 1C (EUR Hedged) | LU0378818131 | XGSH | 3,40% |

| EUR corporate bond | EUR Corporate Bond UCITS ETF (DR) 1C | LU0478205379 | XBLC | 1,21% |

| EUR high-yield | EUR High Yield Corporate Bond UCITS ETF (DR) 1C | LU1109943388 | XHYA | -0,70% |

| EM government bonds | ETF (LU) Bloomberg Barclays USD Emerging Markets Sovereign UCITS ETF (hedged to EUR) A-acc | LU1324516308 | FRCK | -0,31% |

Obveznice su, na određeni način, postale ‘nužno zlo‘ u današnjim portfeljima. Nekada su nosile visoke prinose, no danas se i najveći zagovornici klasičnih 60/40 portfelja na određeni način ‘odriču’ obveznica u korist (možda) blue-chip dionica s relativno stabilnim dividendnim prinosom. No, to je ipak neka druga tema na koju nećemo ionako dobiti lak odgovor.

Podsjećam samo kako su naše mirovine većinom vezane uz hrvatske državne obveznice, pa je bilo kakva diverzifikacija van granica dobrodošla.

Svaki se od navedenih dioničkih i obvezničkih portfelja da detaljnije analizirati (što ću raditi tijekom ovog serijala), a moguće i bolje optimirati. Individualnim investitorima ne bih preporučila kreirati ovoliko diverzificirane portfelje uslijed značajnog iznosa naknada koje bi, slijedom toga, plaćali. Robo savjetnici poput Finax-a, mogu optimirati kupnjom na ‘veliko’ pa si mogu priuštiti i veću diverzifikaciju.

Individualni investitor sličan efekt vjerojatno može postići i kombinacijom koju sam pretpostavila u Tetkinim portfeljima (vidi – Struktura Tetkinih ETF portfelja). Uostalom pogledajmo dolje kako bi izgledala ta kombinacija u odnosu na Finaxove.

Koliko bi zaradili?

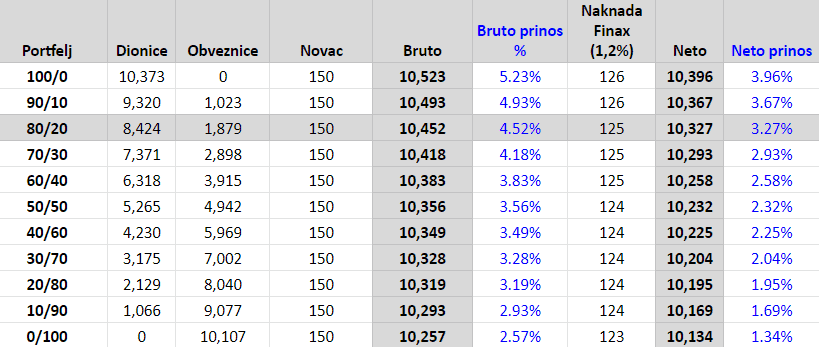

Zanimljivo mi je bilo pogledati kako bi izgledali navedeni portfelji u zadnjih 365 dana. Prepostavka je bila uložiti 10,000 eura u početnim omjerima (bez rebalansiranja) te vidjeti kako bi izgledali po isteku godine dana:

Tko je tržište zadnjih godinu dana, nije iznenađenje kako su dionički portfelji odnijeli prevagu. Njihovi prinosi kreću se od 2,6 do gotovo 4%. Veći udio obveznica u portfelju je ipak za ‘ziheraše’ ili one već u poodmakloj dobi, no problem povijesno niskih kamata dodatno će umanjiti ove prinose u budućnosti. No, bez daljnjeg, one i dalje predstavljaju ‘osigurač’ dioničkih portfelja.

Valja primijetiti da, kad se podsjetimo kako izgledaju kamate u bankama, i onaj najkonzervativniji Finaxov portfelj donosi, bar u posljednjih godinu dana, značajnu prevagu.

Kao što sam već gore navela, usporedit ću prinose Finaxovog 80/20 portfelja (osjenčan gore) s Tetkinim 80/20 ETF portfeljem u istom periodu:

Bruto prinos od 6,39% Tetkinih portfelja veći je za 1,87% u odnosu na Finaxov. Razliku je odnijela činjenica kako je udio američkih dionica u ovom portfelju ETF-ova (IWDA prati MSCI World indeks) veći od Finaxovog (otprilike 66% vs 55%), a one su u promatranom periodu napravile značajnu razliku u odnosu na europske.

Neto prinos Tetkinog portfelja je ukupno ‘bolji’ za 2,94% u odnosu na Finax. Dodatna razlika od 1,07% odnosi se na razliku u visini naknada (1,2% vs 0,18%). Ona predstavlja cijenu usluge koju Finax obavlja za vas. Previše ili premalo ovisi o činjenici u kojoj ste mjeri i da li sposobni samostalno kreirati i upravljati svojim investicijskim portfeljem. Finaxova usluga uključuje i redovito rebalansiranje portfelja koje također nosi svoj trošak kojeg je teško ovdje procijeniti, no o efektu kojeg tek planiram pisati.

Treba međutim reći kako se razlika smanjuje za otprilike 0,24% kad u nju uključimo naknade za trgovanje (na primjer: 3×8=24 eura) te naknadu za mirovanje (1,1%) koje bismo platili kod nekih online brokera (pod pretpostavkom jednokratnog trgovanja). Finax takve naknade ne zaračunava.

Ukupna razlika iz gornje tablice smanjila bi se tada na 1,6% kako slijedi:

| Opis razlike | Razlika u EUR | % |

| Dionice | 154 | 1.54% |

| Obveznice | 33 | 0.33% |

| Naknade | 106 | 1.06% |

| Ukupno | 294 | 2.94% |

| Naknada za trgovanje | -24 | -0.24% |

| Naknada za neaktivnost | -110 | -1.10% |

| Ukupna razlika | 160 | 1.60% |

Naravno kako godina dana ne treba biti odlučujući faktor pri odabiru. Važno je razumjeti da li strategija koju će vam Finaxov robot odabrati odgovara onome što biste i sami za sebe pretpostavili i/ili izabrali, odnosno, jeste li u stanju uopće napraviti takve odabire. Oni skloniji riziku moguće bi se u potpunosti ‘kladili’ na S&P 500 koji bi im donio prinos od gotovo 16%. Ali volatilnost koju smo vidjeli od ovog ožujka ne bi svakome dobro ‘sjela’ na želudac. Zato je ponekad dobro prepustiti se algoritmu, a ne emociji. Otprilike kao kad bi ti roditelji izabrali bračnog partnera, velike su šanse da bi bili uspješniji 🙂

U sljedećem ću se postu baviti naknadama, jednoj od najvažnijih komponenti ulaganja, stoga čitajte dalje.

Napomena: ovaj post pisan je isključivo u edukativne svrhe i ne predstavlja investicijski savjet niti nagovor na kupnju. Svoje investicijske odluke UVIJEK donosite samostalno i tek nakon što odradite potrebne analize.