U prethodnoj sam objavi analizirala stope povrata na investiciju nekretnina za najam u četiri najveća grada u Hrvatskoj (vidi Isplati li se ulagati u nekretnine za najam?)

No, vrlo je interesantno vidjeti kako to izgleda u ostalim gradovima u regiji u odnosu na Zagreb. Kao i u prethodnoj analizi, podatke sam uzela sa stranice Numbeo, i to primarno:

- prodajna cijena m2 jednosobnog stana izvan centra

- cijena mjesečnog najma jednosobnog stana izvan centra

- prosječna kamatna stopa na stambene kredite (na 20 godina, fiksna)

- sve ostale pretpostavke (troškovi akvizicije nekretnine, troškovi održavanja i slično iste kao i u prethodnoj objavi).

Podatke o porezu na promet nekretnina nisam imala tako da sam ih, za potrebe usporedivosti, ignorirala. Taj bi iznos povećao ukupnu kupovnu cijenu (u RH je trenutno 3%) pa to svakako imajte na umu.

Pogledajmo prvo Zagreb u odnosu na gradove bivše Juge.

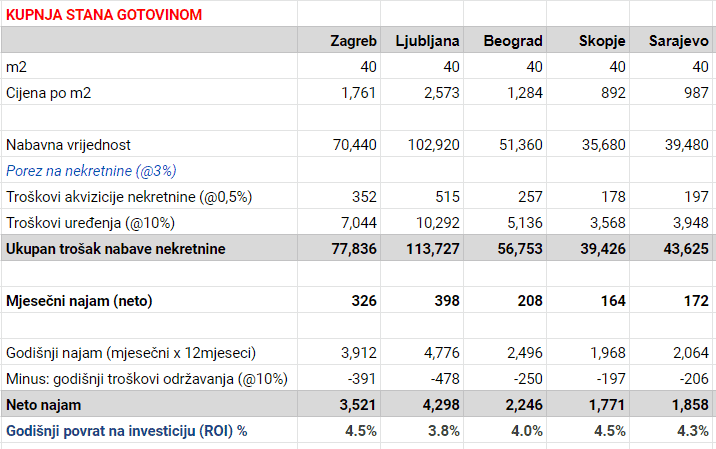

A) Kupnja nekretnine gotovinom (regija bivše Juge)

Sukladno gore navedenim podacima, kupnja stana za gotovinu (pod pretpostavkom pune popunjenosti 12 mjeseci), najviše se, pored Zagreba, isplati u Skopju. Godišnji povrat u oba grada iznos 4,5%. Najniži je u Ljubljani, suprotno očekivanjima anketiranih na Facebook grupi koju pokazujem nešto kasnije u tekstu.

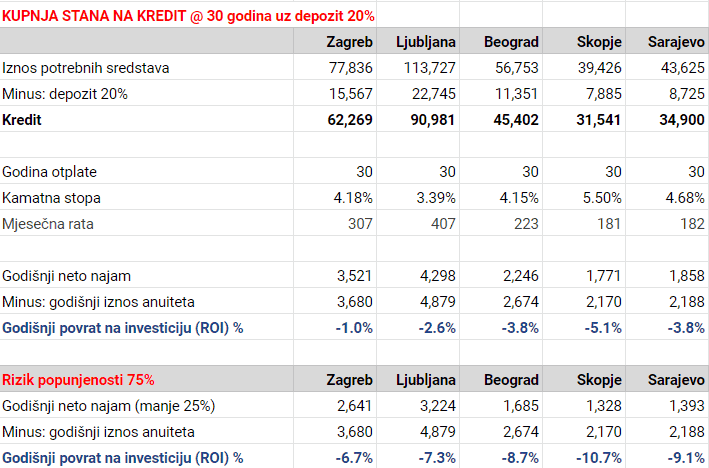

B) Kupnja nekretnine iz kredita (regija bivše Juge)

U slučaju kupnje ‘na kredit’, situacija se drastično mijenja, naročito u slučaju popunjenosti na razini 75%. Za razliku od prethodnog primjera, zbog značajno više kamatne stope na kredite u Makedoniji od ostatka regije, financiranje kreditom je najneisplativije upravo tamo. Svi su gradovi, uključujući Zagreb, s negativnim povratom u ovoj varijanti što se samo multiplicira s manjom popunjenosti.

A sada, usporedimo Zagreb s ostalim gradovima u široj regiji.

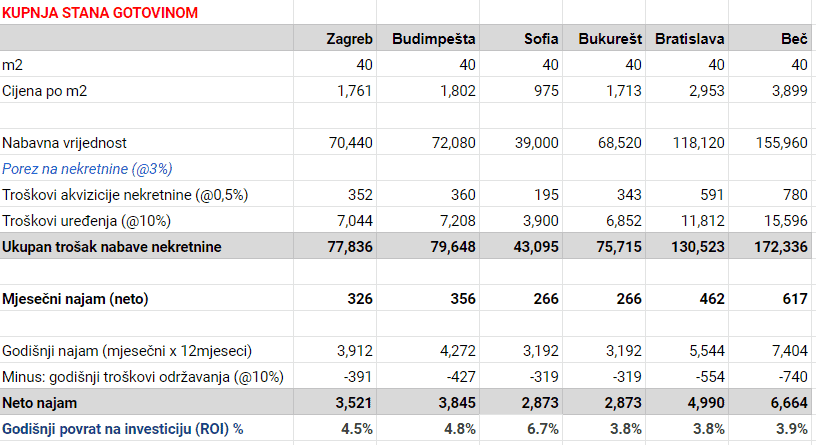

C) Kupnja nekretnine gotovinom (šira regija)

U gradovima šire regije, kupnja nekretnine ‘kešom’ najviše se isplati u Sofiji gdje je povrat nešto ispod 7%. Ostali gradovi kreću se od 3,8% (Bukurešt i Bratislava) do 4,8% (Budimpešta). Opet napominjem kako su ovo povrati pod pretpostavkom 100%-tne popunjenosti. U slučaju popunjenosti od 75% vremena, računajte na 1 – 1,5% manji ROI.

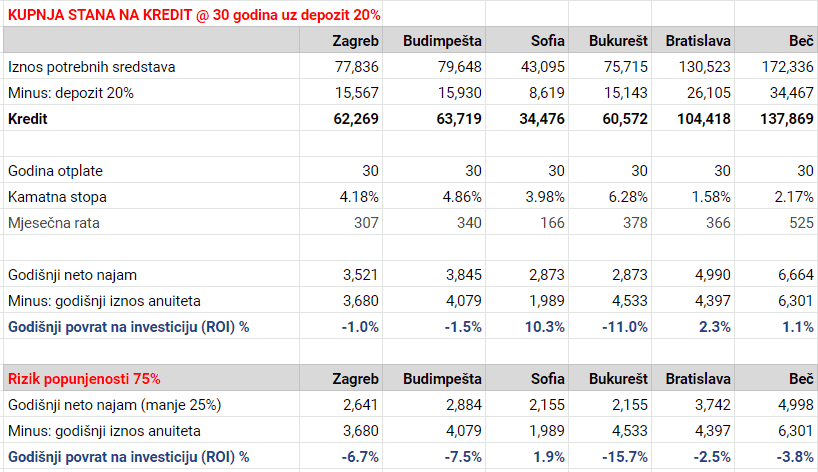

D) Kupnja nekretnine na kredit (šira regija)

U gornjem slučaju, opet je u Sofiji najbolji povrat (10,3%), dok jedva pozitivan ROI imaju Beč (1,1%) i Bratislava (2,3%). Svi ostali, a ponajviše Bukurešt (-11,0%), su u ‘debelom’ minusu. Kao i u prethodnom slučaju, rizik nepopunjenosti značajno utječe na povrate.

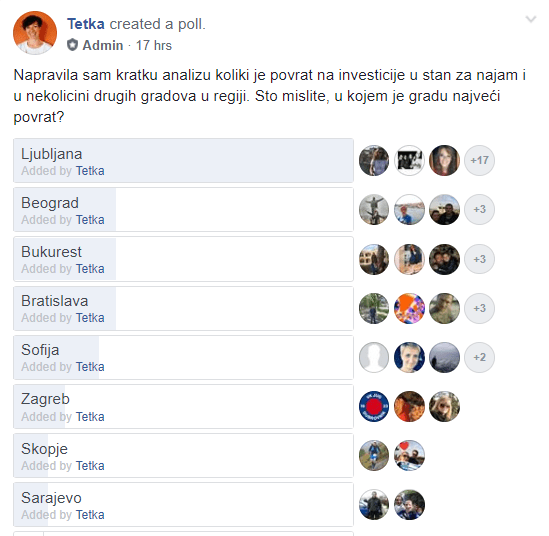

Kao što sam već napisala, pitanje isplativosti iznajmljivanja u navedenim gradovima bila je tema moga pitanja na Facebook grupi. Kao što možete vidjeti iz priloženog, top 3 mjesta u ovoj kratkoj anketi zauzeli su Ljubljana, Beograd i Bukurešt.

Međutim, gornja analiza pokazuje kako bi, u slučaju financiranja kešom, top 3 bili Sofija (6,7%), Zagreb (4,5%) i Skopje (4,5%), a u financiranju kreditom opet Sofija (10,3%), Bratislava (2,3%) i Beč (1,1%). Najlošijim su se, u varijanti kupnje kešom pokazala upravo Ljubljana (3,78%), dok u kupnji kreditom to mjesto preuzeo Bukurešt (-11,0%).

Da su nam kojim slučajem stvarni novci za ulaganje u igri, vodeći se intuicijom, ne bismo se dobro proveli 😉

Koliko je jednostavno ili ne pojedincima koji primaju plaće u navedenim zemljama kupiti navedene nekretnine, druga je priča.

Gledano čisto hipotetski, stan od 40 m2 ‘najlakše’ je zaraditi u Sofiji, za što bi trebalo oko 5 godina, a ‘najteže’ u Ljubljani koja traži 12 godina (ako se vodimo prosječnim mjesečnim plaćama). Jednako tako, najskuplje je biti najmoprimac u Beogradu gdje mjesečni najam uzima 51% prosječne plaće, a najjeftinije u Beču gdje iznosi 33% prosječne plaće.

Toliko o statistici, život je obično nešto drugo. Ili ne?