Investicijski fondovi prikupljaju sredstva ulagatelja s ciljem zajedničkog ulaganja u različite vrijednosne papire (dionice, obveznice i slično). Ukupna ulaganja čine portfelj fonda koji se dijeli na udjele, a svaki udjel predstavlja proporcionalan dio u ukupnoj imovini dotičnog investicijskog fonda.

O glavnim razlikama između ETF-ova i investicijskih fondova pisala sam ovdje.

Prema izvještaju HANFA-e za 2020. godinu, u otvorenim investicijskim fondovima krajem 2020. godine imali smo 18,2 milijardi kuna. To je tek oko 15% iznosa kojeg imamo u drugom i trećem mirovinskom stupu (o kojima sam zadnje pisala ovdje i ovdje). Tijekom 2020. godine investicijski fondovi bilježe pad neto imovine od oko 18% u odnosu na kraj 2019. godine (22,6 milijarde kuna). Očito su, kao i u slučaju životnog osiguranja, financijske poteškoće natjerale velik broj ljudi za povlačenjem sredstava iz ovih fondova. Nije naodmet spomenuti kako ni prinosi nisu previše oduševili.

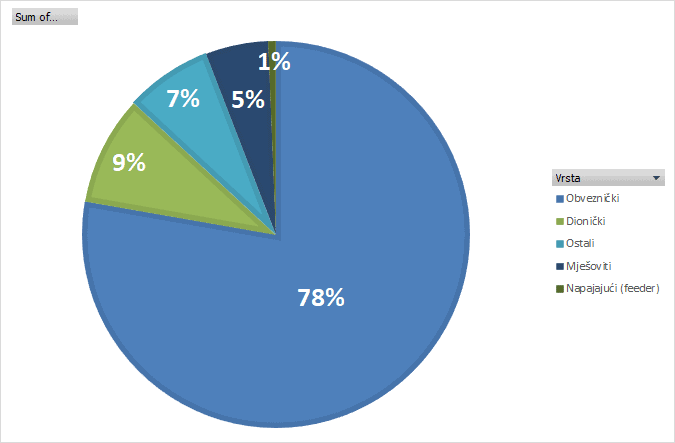

Tipovi investicijskih fondova*

*tipovi fondova: dionički – pretežito ulažu u dionice; obveznički – u obveznice; mješoviti – kombiniraju dionice i obveznice; napajajući (feeder) – najmanje 85% vrijednosti imovine ulaže u glavni fond.

Nakon što smo oko 70% svoje mirovinske štednje dali u obveznice (većinom državne) i kada sami biramo činimo to prilično konzervativno. Samo 9% neto imovine nam je u dioničkim fondovima, dok je čak 78% u obvezničkim.

Društva za upravljanje

Na tržištu je krajem 2020. godine bilo ukupno 12 društava za upravljanje od čega se dvije trećine (67%) ukupne neto imovine fondova nalazi kod prva tri:

| Društvo za upravljanje | Neto imovina (u kn) | % |

| ZB INVEST d.o.o. | 5.365.088.264 | 29% |

| PBZ INVEST d.o.o. | 4.183.488.749 | 23% |

| Erste Asset Management d.o.o. | 2.673.578.660 | 15% |

| INTERCAPITAL ASSET MANAGEMENT d.o.o. | 1.626.055.986 | 9% |

| RAIFFEISEN INVEST d.o.o. | 1.610.508.848 | 9% |

| OTP INVEST d.o.o. | 1.283.631.112 | 7% |

| Ostali | 1.473.804.407 | 8% |

| Ukupno | 18.216.156.027 | 100% |

Fondovi

Na kraju 2020. godine bilo je ukupno 96 investicijskih fondova s neto imovinom u rangu od najmanjeg s 4,6 milijuna (Platinum Corporate Bond) do najvećeg (ZB bond) u iznosu od 1,9 milijardi kuna.

A) Top 3 obveznička fonda

Najbolji rezultat je u 2020. godini od top 3 obveznička ostvario Erste Adriatic Bond. O njegovoj investicijskoj strategiji možete više vidjeti ovdje. Podatke o ostala dva fonda preuzela sam sa stranice hrportfolio:

| Fond | ZB Bond | Erste Adriatic Bond | ZB Plus |

| Neto imovina 31.12.2020 | 1.854.213.615 | 1.726.227.578 | 1.428.297.063 |

| Naknade (godišnje) | 1,33% | 1,30% | 0,61% |

| Prinos u 2020 | 0,35% | 2,72% | 0,19% |

Zanimljivo je pogledati geografsku izloženost gore navedenih fondova. Iako dominira Hrvatska, značajan dio ulaganja odnosi se na obveznice Srbije i Rumunjske. Prinosi svih fondova su u 2020. godini, općenito, bili vrlo niski i nije realno kako će se u doglednom periodu popraviti.

B) Top 3 dionička fonda

Dva su fonda završila u debelom minusu dok je prvi (ZB euroaktiv) ‘izvukao’ godinu s laganim plusom. Kada pogledate geografsku izloženost ovih fondova (vidi dolje), vjerujem kako će vam biti jasni razlozi ovakvih rezultata.

| Fond | ZB euroaktiv | PBZ Equity | ZB aktiv |

| Neto imovina | 243.777.918 | 216.859.259 | 195.737.247 |

| Naknade (godišnje) | 2,33% | 2,35% | 2,33% |

| Prinos | 1,39% | -7,63% | -5,92% |

Geografska izloženost navedenih fondova:

- ZB euroaktiv: Francuska 29%, Njemačka 28%, Nizozemska 13%, Hrvatska 9%, Danska 8%

- PBZ Equity: Hrvatska 57%, Slovenija 23%, Rumunjska 11%, Srbija 9%

- ZB aktiv: Hrvatska 41%, Rumunjska 13%, Austrija 12%, Slovenija 10%

U isto vrijeme, podsjetimo se, S&P 500 je u 2020. godini je zabilježio +18%.

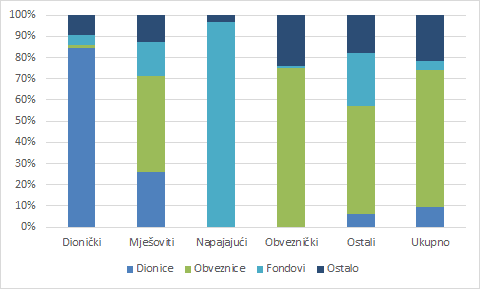

Struktura ulaganja (svi fondovi)

I za kraj, pogledajmo strukturu ulaganja pojedine grupe fondova:

Dionički fondovi drže oko 32% domaćih dionica u svojim portfeljima dok je udio državnih obveznica RH u onim obvezničkim oko 65%.

Zaključno

Iz svega gore navedenog možemo zaključiti kako Hrvati vole igrati ‘na sigurno’. Nakon što smo najveći dio svojih mirovina (ne svojom voljom) uložili u obveznice (većinom državne) niskih (i sve nižih) prinosa, značajan dio viška deponirali u bankama uz (realno) negativne kamatne stope ili u nekretnine, ostatak novca također (nemaštovito) ulažemo u obveznice, odnosno, obvezničke fondove visokih naknada.

Ne treba posebno napominjati kako je, osim gore navedene strategije otvorenih fondova, takvo ulaganje zapravo vrlo skupo iz razloga ogromnih upravljačkih naknada koje aktivno upravljanje tim fondovima ne opravdava svojim prinosima.

O tome kako puno pametnije ‘mali’ investitori mogu ulagati pisala sam nebrojeno puta na ovom blogu, a ako još uvijek ne znate odakle krenuti, predlažem ovdje.