Kao što sam već nedavno pisala u tekstu o drugom stupu (vidi ovdje) HANFA je objavila mjesečno (ujedno i godišnje) izvješće za 2020. godinu pa sam se malo bacila u analizu. Ovaj put pišem o trećem stupu koji je značajno manji od drugog (6,7 vs 119 milijardi kuna) pa još uvijek predstavlja svojevrsnu investicijsku ‘nišu’.

O prednostima ulaganja u treći, naročito u kontekstu poreznih olakšica te državnih poticaja pisala sam više puta (vidi ovdje) pa u ovom tekstu neću trošiti riječi na to. Ukoliko još uvijek niste ugovorili takav oblik mirovinske štednje, preporučam ju iskoristiti (uz sva ograničenja koja ju karakteriziraju).

Pregled članstva u trećem

Za razliku od drugog u kojem je članstvo obavezno, ono u trećem zasniva se na dobrovoljnom principu. Iz tog razloga ovdje je članom tek 335 tisuća osoba u otvorenim te oko 45 tisuća u zatvorenim mirovinskim fondovima. Razlika između otvorenih i zatvorenih je u tome što u jednima svatko može biti članom, a u drugima samo pripadnici određene skupine (zaposlenici, članovi sindikata i slično).

Zanimljivo je kako se neto članstvo otvorenih mirovinskih fondova u 2020. godini smanjilo za nešto preko 2 tisuće što znači kako bi današnji porezni poticaji i olakšice mogli dulje vremena ostati aktivni budući nema očekivanog priljeva članstva unatoč državnim ‘stimulacijama’.

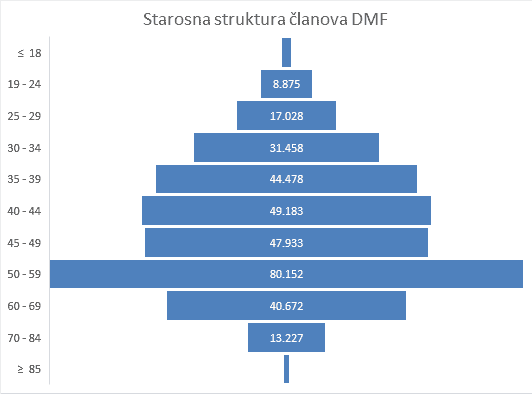

Zanimljivo, najveći broj članova (24%) je u starosnoj skupini od 50-59 godina. Radi se o skupini koja (uglavnom) već ostvaruje pravo na povlačenje sredstava iz trećeg. Na žalost, najmanji broj članova dolazi od najmlađih skupina koje općenito ne prepoznaju važnost štednje za mirovinu. Da, ima nešto članova i preko 85 godina starosti 🙂

Odnos žena i muškaraca je 48% naspram 52%.

Struktura članstva prema fondovima

Sukladno donjoj tablici, 81% neto imovine fondova je u samo tri fonda (AZ profit, AZ benefit te Raiffeisen). Prosječan iznos neto imovine (štednje) u po članu iznosi oko 17 tisuća kuna.

| Fond | Neto imovina | % | Broj članova | Prosječan iznos u fondu |

| AZ benefit | 846.206 | 15% | 49.720 | 17 |

| AZ profit | 1.954.89 | 35% | 100.427 | 19 |

| Croatia osiguranje | 355.112 | 6% | 34.983 | 10 |

| Croatia Osiguranje 1000 A | 22.845 | 0% | 2.324 | 10 |

| Croatia Osiguranje 1000 C | 14.772 | 0% | 1.314 | 11 |

| Erste Plavi Expert | 331.100 | 6% | 24.475 | 14 |

| Erste Plavi Protect | 325.511 | 6% | 36.709 | 9 |

| Raiffeisen | 1.692.335 | 31% | 85.360 | 20 |

| Ukupno | 5.542.772 | 100% | 335.312 | 17 |

Neto imovina zatvorenih dobrovoljnih fondova (ima iz 20-tak) iznosi oko 1,2 milijarde kuna. Međutim, u nastavku teksta bavim se isključivo otvorenim mirovinskim fondovima.

Prinosi

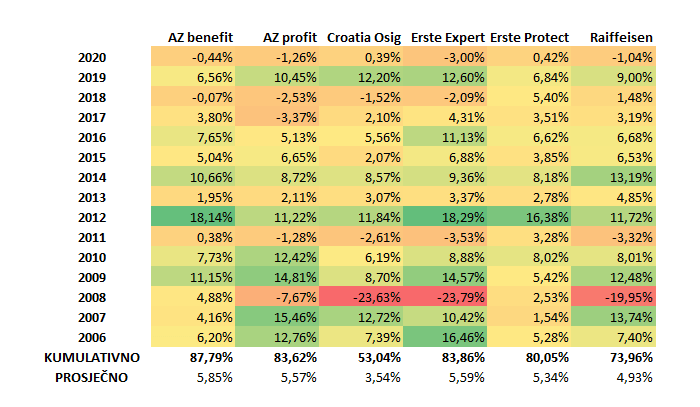

Kao i u slučaju drugog stupa, prinosi u 2020. godini bili su više no mizerni. Oni su, gledano od osnutka, iznosili čak 5-6%. Razlog, naravno, leži u investicijskoj strategiji koja se u najvećoj mjeri svodi, kao i kod drugog stupa, na financiranje naše neefikasne države, odnosno, ulaganje u državne obveznice.

| Fond | 2020 | Od osnutka | Početak poslovanja |

| AZ benefit | -0,44% | 6,03% | 3.12.2003 |

| AZ profit | -1,26% | 5,97% | 29.9.2003 |

| Croatia Osiguranje | 0,39% | 3,45% | 29.10.2003 |

| Croatia Osiguranje 1000 A | 0,82% | 7,86% | 23.11.2017 |

| Croatia Osiguranje 1000 C | 1,76% | 3,90% | 23.11.2017 |

| Erste Plavi Expert | -3,00% | 5,40% | 14.3.2005 |

| Erste Plavi Protect | 0,42% | 5,33% | 14.3.2005 |

| Raiffeisen | -1,04% | 5,24% | 6.8.2002 |

Radi usporedivosti, u daljnju sam analizu sam uzela 6 fondova koji su poslovali od 2005. Kao izvor podataka poslužila mi je stranica hrportolio.

U gore navedenom (usporedivom) razdoblju od 2006. godine do danas, fondovi su u prosjeku ostvarili prinos u rangu od 3,54% (Croatia Osiguranje) do 5,85% (AZ benefit). Jedini fond koji u promatranih 15 godina nije poslovao niti jedne godine s minusom je Erste Protect (to vrijedi i od njegova osnutka.

Gledano uprosječeno, najbolja godina za sve mirovinske fondove bila je 2012. kada je ovih 6 fondova imalo prosječan prinos od 14,6% dok je najlošija, bez iznenađenja, bila 2008. godina kada su prinosi bili na razini -11,3%.

Gledano prema petogodišnjim razdobljima, za sve fondove bilo je najbolje ono od 2011. do 2015. godine. U posljednjih pet godina najbolji prinos je ostvario Erste Expert, a najlošiji AZ profit.

Ukupno gledano, u svom promatranom razdoblju najlošije biste prošli investiranjem u fond Croatia Osiguranja, a najbolje u AZ benefit.

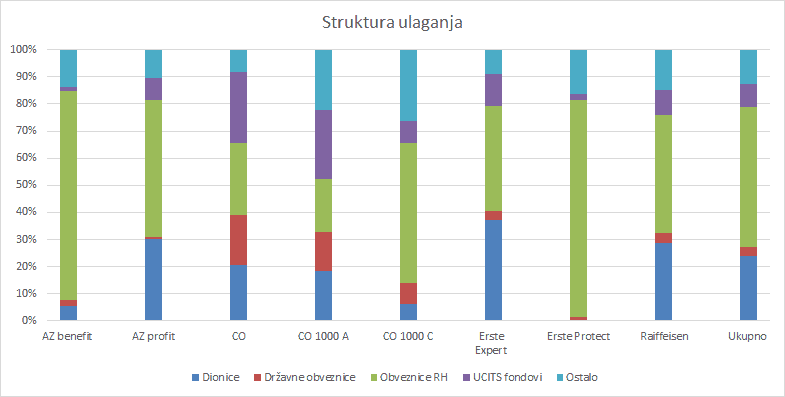

Struktura ulaganja

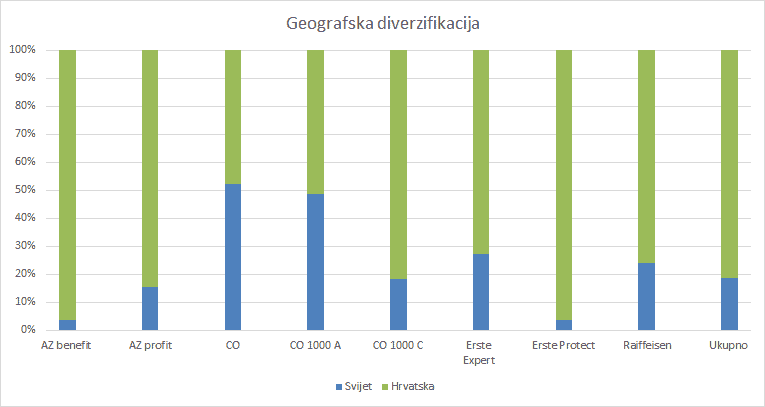

Geografski gledano, kao i u slučaju drugog, 82% ulaganja fondova je u Hrvatskoj iako za to ne postoji razumno opravdanje niti zakonska ograničenja. Nešto značajniji udio ‘svijeta’ imaju fondovi Croatia Osiguranja.

Struktura ulaganja također podsjeća na onu iz drugog stupa. Udio dionica u prosjeku čini tek 24% ulaganja fondova (zakonsko ograničenje 40%), dok su državne obveznice Republike Hrvatske čak 52% svih ulaganja (podsjećam kako ne postoji ograničenje ulaganja u obveznice država OECD).

Najveći udio ulaganja u dionice imaju Erste Expert (37%) i AZ profit (30%), međutim, i kod jednog i drugog dominiraju domaće dionice – Erste (64%), AZ profit (78%).

Zaključno

Kao i u slučaju drugog stupa, nemaštovitost, neumijeće ili nešto treće naše mirovine drži u neatraktivnim državnim obveznicama sve nižih i nižih prinosa. Država bi, s jedne strane, rado prebacila brigu za mirovine svojim građanima, no s druge strane se ne želi odreći mogućnosti korištenja i ovog novca za financiranje svojih (svi znamo kakvih) projekata.

S druge strane, sredstva u trećem stupu su, u usporedbi s drugim, toliko beznačajno niska da je nevjerojatno koliko bi nešto agresivnija investicijska politika (uz prihvatljivi rizik) fondova mogla donijeti svojim članovima. Ovako se sve svodi na ‘uzimanje’ državnih poticaja i poreznih olakšica, a najmanje na investiranje za mirovinu.

Ukoliko želite pomoć oko otvaranja računa u nekom od gore navedenih fondova, javite se OVDJE.