Bez dileme, i žene i muškarci moraju postati dovoljno financijski pismeni kako bi mogli donositi adekvatne financijske odluke za sebe i svoje obitelji. Međutim, žene moraju dodatno unaprijediti svoju financijsku pismenost u odnosu na muškarce budući u prosjeku (a) dulje žive te (b) manje zarađuju.

U ovom ću se tekstu baviti rezultatima istraživanjima vezanima uz financijsko znanje, dok ću druge dvije komponente financijske pismenosti žena (ponašanje i odnos prema novcu) komentirati u sljedećem na ovu temu.

Zaključci ovdje navedeni većinom se baziraju na istraživanju OECD-a o financijskoj pismenosti žena, uz još neka druga o kojima sam ranije pisala na blogu.

Žene imaju manje financijskog znanja

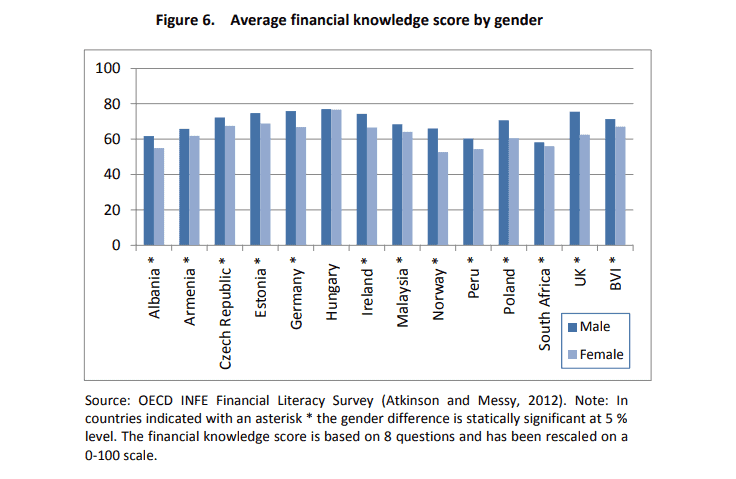

Kao što je, na žalost, pokazala i moja analiza (vidi Rezultati ankete o financijskoj pismenosti), u velikom broju zemalja, bez obzira na razinu ekonomske razvijenosti, žene imaju nižu razinu financijskog znanje od muškaraca.

U samo malom broju zemalja razlika je vrlo mala, a praktično niti u jednoj zemlji žene nisu bile bolje od muškaraca (osim, zanimljivo, u susjednoj Mađarskoj). U nekim je zemljama financijska pismenost stanovništva općenito jako niska (primjer Rusija) pa tako razlika između žena i muškaraca nije previše značajna.

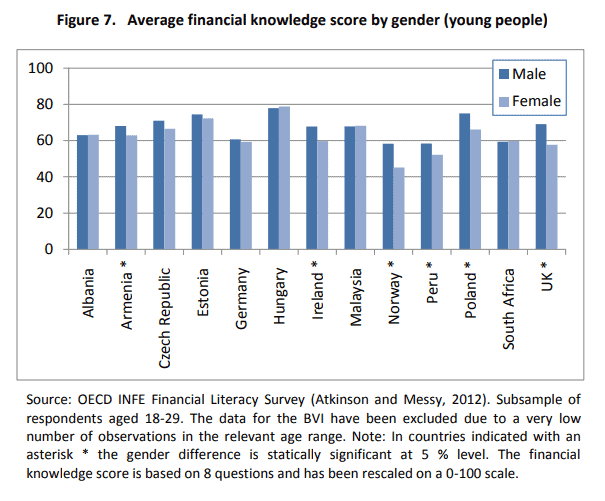

Na žalost, čini se kako je jaz u financijskom znanju prisutan već u mlađoj dobi (od 18 do 29 godina) bez obzira na razinu egalitarnosti u obrazovanju.

Dio razlika u općoj financijskoj pismenosti definitivno dolazi iz različitih socio-ekonomskih uvjeta žena u odnosu na muškarce. No, istraživanje OECD-a pokazuje kako jaz u financijskom znanju ne nestaje i kada se uklone demografski, socijalni i ekonomski faktori.

Istraživanja također pokazuju kako postoje važne razlike između žena obzirom na njihovu obrazovanost, zanimanje i visinu prihoda, dok praktično ne postoji značajna razlika u bračnom statusu ili dobi. Ukratko, udane žene gotovo se nimalo ne razlikuju od samih ili razvedenih. U nekim zemljama, doduše, udovice su ipak manje pismene od ostalih.

No, čini se kako u financijskom znanju žena vrlo važnu ulogu ima njeno zanimanje, formalno obrazovanje te visina prihoda kućanstva. Žene koje ne rade (uključujući nezaposlene, umirovljene, studentice ili domaćice), imaju niže financijsko znanje nego one zaposlene. Isto tako, žene koje žive u kućanstvima s ispodprosječnim prihodima te one koje nemaju završenu srednju školu imaju najnižu razinu financijskog znanja.

Žene imaju manje samopouzdanja

Istraživanja također ukazuju na to kako žene generalno:

- imaju manje samopouzdanja kada je u pitanju financijsko znanje i sposobnost razumijevanja kompleksnih financijskih pojmova

- manje su sklone riziku kod investiranja

One, također, sebe procjenjuju manje pismenima u odnosu na muškarce (koji se pak visoko samoprocjenjuju).

Žene osjećaju relativno visoku razinu samopouzdanja u svakodnevnim pitanjima novca (budžetiranje, štednja, upravljanje dugovanjima). Međutim, značajno su manje samopouzdane po pitanju investiranja, razumijevanja financijskih pojmova i planiranja umirovljenja. S jedne strane, ispravna samoprocjena žena o vlastitom financijskom znanju vodi ka opreznom upravljanju financijama. No, s druge strane, ograničava žene u spremnosti bavljenja sa složenijim financijskim pitanjima koje su im često kritične za financijsku budućnost.

Kao i u mnogim drugim segmentima života, muškarci su često pretjerano samopouzdani po pitanju novca. Oni provode više vremena u analizi financijskih instrumenata, često trguju i očekuju više prinose. Paradoksalno, upravo ih taj višak samopouzdanja (često neutemeljen) vodi ka greškama zbog kojih ostvaruju niže povrate općenito (prosječni povrati malih investitora su oko 2,5%), a i u odnosu na žene (koje investiraju). Upravo iz razloga pretjerane samouvjerenosti, manje su skloni tražiti savjet ili pomoć, a i dodatno se obrazovati.

U tom kontekstu, manjak samopouzdanja žena je zapravo odlična stvar.

Žene pokazuju manje interesa za financijske teme

Manjak razumijevanja financijskih pojmova vodi ka smanjenom interesu za takva pitanja. Iako svjesne kako su osobne financije kritične za kvalitetu života, svejedno se za njih manje zanimaju. Na žalost, taj je trend najviše prisutan u onih najmlađih, naročito tinejdžera.

Zanimljivo je kako žene, unatoč tome što su svjesne važnosti upravljanja financijama za svoju ekonomsku budućnost, često imaju stavove i uvjerenja o novcu koja ih ograničavaju u stjecanju ovih vještina. Žene teme novca puno češće od muškaraca doživljavaju stresnim, neugodnim ili dosadnim te imaju manji osjećaj kontrole nad svojom financijskom situacijom.

Žene su manje sklone riziku

Bez dileme, žene će puno rjeđe investirati u rizične instrumente od muškaraca, neovisno o visini prihoda, obrazovanju, imovini ili financijskom znanju. Dobra strana toga je to što će žene rjeđe biti žrtvom get-rich-quick shema. Istraživanja pokazuju kako su najčešće žrtve financijskih prijevara muškarci viših prihoda, višeg obrazovanja i više financijske obrazovanosti od ostatka populacije (još jedna zanimljiva tema za blog). Samom činjenicom kako žene manje sudjeluju na financijskim tržištima su manje izložene ovakvim prijevarama. Muškarcima bi ovaj podatak mogao pomoći razumjeti kako je njihova percepcija financijskih znanja nerealna čime postaju lak plijen potencijalnim prevarantima.

Financijska pismenost je užasno važna tema i često ju spominjem na ovom blogu (upišite pismenost u tražilicu pa ćete se osvjedočiti). Ona je temelj za bilo kakvu nadogradnju. Zato, ako vas zanimaju neki moji recentni tekstovi, krenite odavde:

- Rezultati ankete o financijskoj pismenosti

- Tko profitira od financijske nepismenosti?

- Košta li nas financijska nepismenost?

- U financijama trebate (samo) dobro razumjeti ova tri pojma

- Saznajte koliko ste finanancijski pismeni!

Kao što sam navela, financijsko ponašanje žena još je važnija komponenta financijske pismenosti. Njemu ću se posvetiti u nastavku.