U nedavnom tekstu pokušala sam objasniti kojom logikom dolazi do oporezivanja dohodaka koji su neki ostvarili u inozemstvu, a zaboravili prijaviti u Hrvatskoj (vidi moj post Na zarade u inozemstvu treba platiti porez?). Konačno se oglasila i Porezna uprava (PU) te, nakon nekoliko dana u kojima je svatko imao potrebu iznijeti mišljenje, objasnila način postupanja te što to konkretno znači za sve one koji se nalaze u ovoj situaciji.

Čitateljima ovog bloga posebno je interesantan postupak oporezivanja kamata, dividendi i kapitalnih dobitaka od investiranja u inozemstvu budući ovim postupkom mogu riješiti ‘problem’ neprijavljivanja ovih obaveza iz prijašnjih godina što objašnjavam niže u tekstu. No prije nego se pozabavim tim dijelom, valja razumjeti tko je u obvezi prijave, a tko ne.

Porezna rezidentnost nije isto što i državljanstvo

Još jednom valja objasniti kako porezna rezidentnost nije isto što i državljanstvo ili prebivalište prijavljeno u policiji. Porezna rezidentnost ovisi o tome gdje je takozvani životni interes osobe u pitanju. Osobama koje imaju obitelj (supružnika i/ili djecu) porezna rezidentnost je tamo gdje im se nalazi obitelj koja koristi sve potrebno za svakodnevni život (mjesto odlaska na posao, doktor, škola, vrtić i slično). Osobi koja je samac porezna rezidentnost se ugrubo određuje prema mjestu gdje boravi u vremenskom razdoblju duljem od 183 dana.

Ključna je 2016. godina

Svi oni koji su se iselili prije 2016. godine iz Hrvatske, bez obzira da li su otišli kao samci ili s užom obitelji, pretpostavlja se kako nisu više porezni rezidenti i nisu dužni prijavljivati svoje primitke. Ako i posjeduju nekretninu u RH, bez obzira da li su je kupili ili naslijedili, a njenim iznajmljivanjem ostvaruju prihod, ti primitci se oporezuju u Hrvatskoj, ali oni se više ne smatraju hrvatskim poreznim rezidentima. Međutim, dužni su takve primitke prijaviti u državi u kojoj ima prijavljenu poreznu rezidentnost. Ukoliko se još uvijek nisu odjavili iz Porezne, a međunarodnom razmjenom podataka ona dobije podatke i o njihovim primitcima, PU će ih samo pozvati da reguliraju svoju poreznu rezidentnost, ali neće biti u obvezi plaćati nikakav porez.

Oni koji su se nakon 2016. godine odselili iz RH pa time i prenijeli životni interes (zaposlenje, škola, vrtić, doktor i slično), a nisu se odjavili na Poreznoj, moraju na Obrascu TI zatražiti odjavu te priložiti potvrdu o poreznoj rezidentnosti druge države (na kojoj mora biti jasno iskazan datum od kada ga ta država smatra poreznim rezidentom). To moraju napraviti neovisno o toga jesu li na MUP-u odjavili ili ne svoje prebivalište. Isto vrijedi i za samce.

Dobrovoljna prijava

Dobrovoljnom prijavom ino primitaka (putem istoimenog obrasca) Porezna će utvrditi eventualnu poreznu obvezu u Hrvatskoj (bez troškova zateznih kamata i prekršajnog postupka) uz uračunavanje poreza plaćenog u drugoj državi.

U tom postupku Porezna će primijeniti jednu od dviju metoda, ovisno o tome koja je povoljnija za poreznog obveznika:

- kumulativni obračun ostvarenih primitaka za prethodne godine u tekućoj godini uz obračun poreza prema poreznim pravilima za tekuću godinu ili

- obračun po godinama za prethodne godine uz priznavanje osobnih odbitaka i poreznih stopa prema pojedinoj godini

Metoda obračuna po godinama bit će, u pravilu, povoljnija one koji u prethodnim godinama nisu iskoristili osobne odbitke jer će ih na taj način moći iskoristiti za sve godine u pitanju.

Metoda kumulativnog obračuna bit će, na primjer, povoljnija za primitke poput dividendi, kamata i kapitalnih dobitaka zbog primjene danas vrijedeće porezne stope (10% umjesto 12%) te plaća osoba mlađih od 30 godina zbog porezne olakšice u vidu 50 ili 100% povrata (vidi moj tekst Imaš manje od 30 godina i očekuješ povrat poreza? To nije sve).

Dobrovoljna prijava kapitalne dobiti, kamata i dividendi iz inozemstva

Evo kako trebaju prijaviti porez na kapitalnu dobit, kamate i dividende osobe koje to nisu napravile u ranijim godinama:

| Vrsta primitka | Obvezni obrazac | Dostava dodatnih obrazaca | Utvrđivanje porezne obveze |

| Kamate, dividende, kapitalni dobici, udjeli | Dobrovoljna prijava ino primitaka | Obrazac JOPPD (u roku 30 dana od dana podnošenja Dobrovoljne prijave) Obrazac INO DOH (do kraja siječnja godine koja slijedi nakon godine u kojoj je podnesena Dobrovoljna prijava) | Zaduženje po obrascu Rješenjem, konačni obračun |

Dakle, prvo trebate podnijeti obrazac dobrovoljne prijave, a nakon toga standardne JOPPD ili INO-DOH obrasce ovisno o vrsti primitka (dividenda/kamata ili kapitalni dobitci) i činjenici da li je na njih već ustegnut porez u inozemstvu ili ne (o čemu sam pisala u nekoliko zadnjih objava na tu temu). Predajom JOPPD obrasca odmah ste u obvezi plaćanja poreza, dok predajom INO-DOH obraca čekate Rješenje Porezne uprave.

Na stranicama Porezne možete naći primjere za razne vrste ino-dohodaka, a ovdje izdvajam dva vezana uz dividende i kapitalnu dobit.

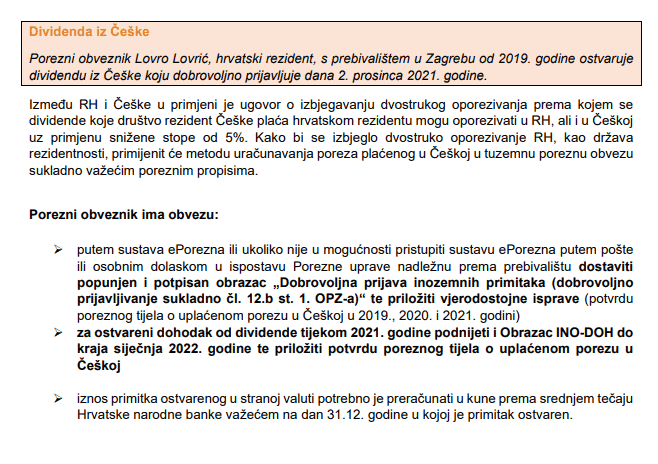

Primjer prijave dividende iz Češke

U navedenom slučaju će se porez plaćen u Češkoj (pod pretpostavkom da imate potvrdu ‘poreznog tijela’ – nadam se da bi prihvatili i potvrdu brokera) uračunati u poreznu obvezu koju ste dužni podmiriti u Hrvatskoj (10% + prirez) na sve dividende zaprimljene u periodu od 2019. do 2021. godine.

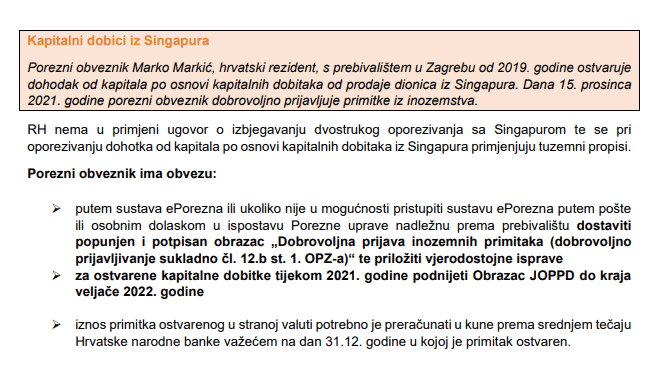

Primjer kapitalnih dobitaka iz Singapura

U ovom slučaju ćete biti u obvezi platiti porez na kapitalne dobitke ostvarene u godinama od 2019. do 2021. godine u iznosu od 10% + prirez.

I za kraj, prijavite taj porez ako niste 🙂