Ovaj je tjedan S&P 500 završio na 4.398 bodova, odnosno, oko -8% od početka godine. Nasdaq 100 u kojem su tehnološke kompanije (bez financijskog sektora) je zabilježio još gorih -12% i time službeno završio u takozvanoj ‘korekciji’ (padu većem od 10%). U trenutku dok ovo pišem Bitcoin je na oko 35 tisuća dolara ili čak -24%.

‘Školski’ je ove događaje na Twiteru objasnio naš ekonomist Vuk Vuković dio kojeg prenosim za potrebe ovog bloga (preporučam pogledajte i druge njegove analize). Američki FED fokusiran je na suzbijanje inflacije (u SAD-u je izmjerenih oko 7% što je najviša stopa još od ’80-tih), a to planira učiniti kroz nekoliko najavljenih podizanja kamatnih stopa. Ukratko, kako FED bude podizao kamatne stope, to će poskupjeti zaduživanje, primarno bankama, a onda i svima ostalima. Rastom kamatnih stopa po kojima će se banke zaduživati, rast će i kamatne stope na kredite (stambene i druge) svima nama, a time ćemo definitivno biti demotivirani trošiti jer će nam raspoloživ dohodak biti manji. Što mi manje kupujemo, kompanije manje proizvode i prodaju što, naravno, u konačnici utječe na njihove profite. Tehnološki sektor (koji je najviše pao) posebno je podložan budući se vrijednosti dionica određuju modelom diskontiranih novčanih tokova (DCF). DCF modelom se budući novčani tokovi koje te kompanije planiraju ostvariti svode na današnju vrijednost. Što je viša diskontna (kamatna) stopa, niža je i vrijednost kompanije i njenih dionica. Kako su tržišta anticipativna, promjene vrijednosti se već događaju, bez obzira što se radi samo o najavi, a ne i stvarnom dizanju kamatnih stopa.

Prema analizi J.P. Morgana, ovaj pad indeksa ne reflektira pravu razinu problema. Tako na primjer, iako je S&P 500 pao navedenih 8%, prosječna dionica u indeksu pala je gotovo duplo. Isto vrijedi i za Nasdaq 100. Pitanje koje se prirodno nameće je, naravno, što nam je činiti?

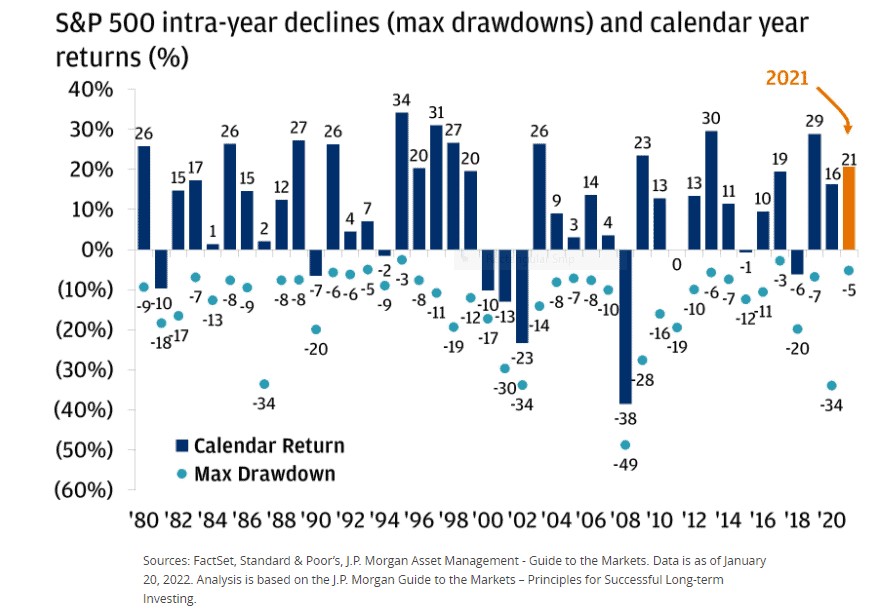

Prije svega valja reći kako su korekcije ovog tipa standardna stvar. Dionice su rizična imovina jer svaki poremećaj na tržištu vrlo lako kompanije u pitanju može baciti u probleme, a neke i trajno izbaciti iz igre. Problem može biti u usporavanju ekonomskog rasta, značajniji poremećaj u potražnji proizvoda ili usluga pa i, kao što sam gore navela, najavljeno (i stvarno) podizanje kamatnih stopa. Treba također znati kako je prosječan godišnji pad tržišta od 1980. godine naovamo oko -14% pa ipak, unatoč tome, u posljednjih 32 od 42 godine (zaključno s 2021.) indeks je završio u plusu. Čak je vrlo iznenađujuće to što je prošlogodišnji minus bio tek oko 5%, a prisjetimo se, godina završila na +21%. Evo kako je to izgledalo detaljno po godinama u pitanju:

Vrijeme odličnih prinosa zadnjih desetak godina moguće je iza nas, no opet, možda i ne. Budući se nitko razuman ne upušta u procjene, jedino što možemo napraviti je pokušati razumjeti što se događa te eventualno, i ukoliko je potrebno, razmisliti o promjenama u svojim portfeljima, naročito ako je došlo do promjena u našim financijskim ciljevima. Kao i inače, odgovor dijelom leži u diverzifikaciji koja je, kao što W. Buffett kaže, najbolja zaštita neznalicama. A rastom kamatnih stopa, ne treba zaboraviti, nova izdanja obveznica postaju atraktivnija, a njihovo posjedovanje može dati veću stabilnost našim portfeljima.

S druge strane, niže cijene mogu biti odlična prilika za šoping, jer kao što je navodno rekao jedan od Rothschilda, ‘najbolje vrijeme za kupnju je kada krv teče ulicama‘.