Odgovor nije nimalo jednostavan. Vrtila sam ovaj model nekoliko puta s raznim pretpostavkama pa ću vam pokušati razjasniti svoj način razmišljanja.

Uzmimo kako želite kupiti stan od 40 m2 u Zagrebu (u izračunu možemo koristiti bilo koji grad) kojemu je cijena ‘kvadrata’ oko 1,940 eura (zadnji podaci uzeti sa stranice Numbeo). Pretpostavimo kako morate platiti porez na promet nekretnina (3%), dodatne troškove (administrativne) ćete platiti još oko 0,5% te ćete na inicijalno uređenje (često potrebno) potrošiti još 10% vrijednosti.

| Stan | Zagreb |

| m2 | 40 |

| Cijena po m2 | 1,940 |

| Nabavna vrijednost | 77,600 |

| Porez na nekretnine (@3%) | 2,328 |

| Troškovi akvizicije nekretnine (@0,5%) | 388 |

| Troškovi uređenja (@10%) | 7,760 |

| Ukupan trošak nabave nekretnine | 88,076 |

Pogledajmo sljedeća dva prilično oprečna scenarija i specifične pretpostavke u njima uključene:

| Pretpostavka | Scenario 1 | Scenario 2 |

| Depozit | 20% | nema |

| Godišnja stopa aprecijacije nekretnine | 0,5% | nema |

| Očekivani prinos na tržištima kapitala | 7% | 7% |

Pretpostavke koje vrijede za oba scenarija:

KUPNJA

- godišnje održavanje iznosi 1% tržišne vrijednosti nekretnine

- mjesečna najamnina iznosi 0,5% tržišne vrijednosti nekretnine (povećava se u scenariju u kojem nekretnina aprecira)

- efektivna kamatna stopa na stambeni kredit iznosi 3%

NAJAM

- mjesečno se investira iznos koji preostane nakon plaćanja najamnine uz gore navedeni očekivani prinos od 7%

- investira se iznos koji predstavlja uštedu na godišnjem održavanju nekretnine koji se u slučaju najma ne plaća

Promatrat ćemo stambene kredite uzete na period od 5, 10, 15, 20, 25 i 30 godina. Naravno kako će moguć period otplate ovisiti o primanjima kućanstava pa su realniji scenariji od 10 godina naviše.

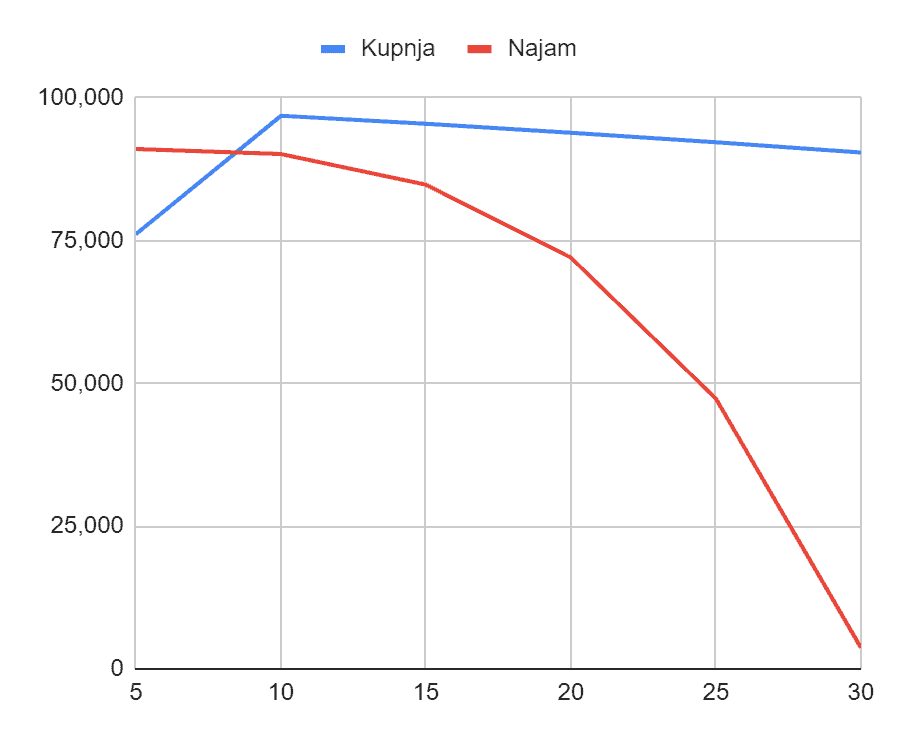

Scenario 1: Kupnja je bolja opcija već nakon 8 godina

U gore navedenom scenariju točka pokrića (break-even) je negdje oko osme godine nakon koje se najam više nikako ne bi isplatio. Negativni efekti se samo kumuliraju (princip složenog ukamaćivanja) te je sve veći jaz između ove dvije opcije. Primijetite također kako na dulji period otplate kredita negativan efekt kamate također utječe na krivulju kupnje. Ukratko, na tako dugi rok otplate, platit ćete više oko 1.5x traženog iznosa kredita).

Visina depozita također prilično utječe na kalkulaciju. U slučaju gdje osoba raspolaže početnim iznosom od 20% iznosa potrebnog financiranja i taj iznos u varijanti najma može uložiti uz 7%, opcija najma postaje povoljnija do 15 godine, a ne osme kao u originalnim postavkama.

Međutim, element koji najviše utječe na ovu razliku je godišnja stopa aprecijacije (povećanja vrijednosti) nekretnine od 0,5%. Koliki je njen pozitivan utjecaj od gore najbolje se vidi u scenariju 2.

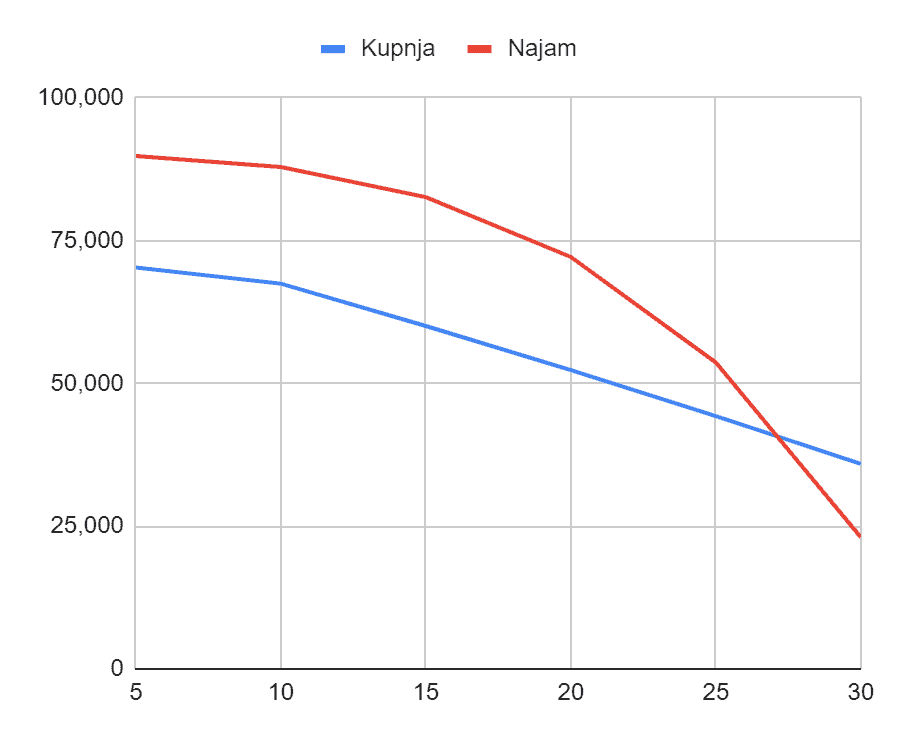

Scenario 2: Kupnja je bolja opcija tek nakon 27 godina

U ovom pak scenariju, bez godišnje aprecijacije koja značajno utječe na prethodni rezultat, kupnja je i dalje bolja opcija na period od 30 godina, no ovdje najam nije nužno nepovoljnija opcija. Točka pokrića je negdje u 27 godini.

Nemojmo zaboraviti kako je pretpostavljen prinos dobiven investiranjem viška na tržištu kapitala u oba scenarija relativno visok što također ima značajan efekt u ovoj analizi. Isti ovaj scenarij uz 3% prinosa donio bi točku pokrića u 15 godini.

I za kraj, nije nevažno reći kako je visina kamatne stope na kredite također jedan od presudnih faktora u kalkulaciji. U oba scenarija smo koristili pretpostavljenih 3% koliko danas iznose efektivne kamatne stope većine banaka u Hrvatskoj. Međutim, u slučaju porasta kamatnih stopa za 1%, kupnja je bolja opcija u Scenariju 1 tek nakon 24 godine, a u Scenariju 2 je najam, bez dileme, bolja opcija.

Današnje ponude banaka većinom se sastoje od perioda fiksne kamate (oko 5 godina) nakon čega se kamatna stopa ugovara kao varijabilna. Ono o čemu velik broj tražioca kredita ne razmišlja je kamatni rizik, odnosno, potencijalni rast kamatnih stopa po isteku petogodišnjeg fiksnog perioda.

Evo kako bi izgledalo povećanje obaveza za 1%-tni porast kamatnih stopa iz prethodnog primjera (kamatna stopa sada iznosi 4%):

| Period otplate | 10 | 15 | 20 | 25 | 30 |

| 1%-tno povećanje | 5,621 | 8,839 | 12,332 | 16,088 | 20,092 |

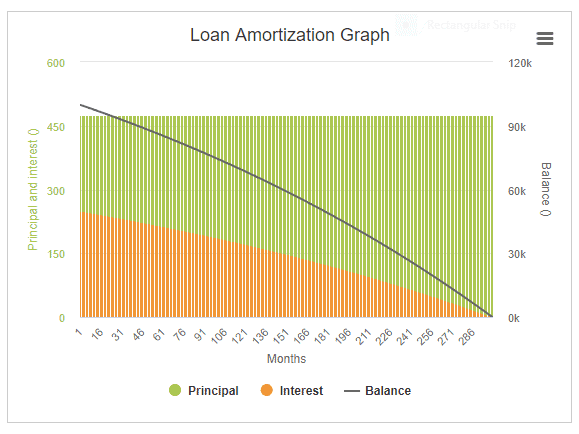

Povećanje kamatne stope s 3 na 4% će poskupjeti traženi kredit za oko 16 tisuća eura. Time bismo platili 1,6x originalne vrijednosti stana (primijetite kako bi na 30 godina otplatili dvostruku vrijednost stana). U tom kontekstu, iako 5 godina otplate kredita čini 20% ukupnog perioda otplate, vi ćete u tom periodu, zbog strukture otplatnog plana, otplatiti tek 14% glavnice.

Udio kamate (interest) u rati kredita najveća je u prvim godinama otplate, a kako vrijeme prolazi raste udio glavnice ili osnovnog duga (principal) što dovodi do toga da u posljednjih 5 godina kredita većinom otplaćujemo glavnicu (osnovni dug). Iz tog razloga refinanciranje u posljednjim godinama otplate često nema smisla jer je sva kamata većinom otplaćena.

Valutni rizik nastaje kao posljedica ugovaranja kredita u valuti drugačijoj od one u kojoj imamo primanja (plaću). Dobra lekcija bili su krediti u ‘švicarcima’ kod kojih se valutni rizik materijalizirao na najgori mogući način. Više o njemu, a i ostalim važnim stvarima o kojima trebamo misliti prilikom uzimanja kredita pisala sam opširnije ovdje.