Dok o dionicama i dioničkim fondovima manje-više znamo sve, na području obveznica nismo toliko ‘doma’. Radi se o relativno jednostavnom financijskom instrumentu koje bi trebalo naći svoje mjesto u našim portfeljima. S druge se pak strane, domaći mirovinski fondovi ponašaju kao da nikada nisu čuli za dionice (vidi Drugi stup=državni bankomat). Kako je čak 66% naših mirovina u drugom stupu u obveznicama (od čega 96% onih RH), i sama se nalazim među onima koji ne ‘pretjeruju’ s obvezničkim ETF-ovima u svom portfelju, ali ih svakako gledam imati.

Što su obveznice?

Radi se praktično o kreditiranju, odnosno, takvom odnosu u kojem se izdavač obveznice (država, firme) financira prodajom ovih vrijednosnih papira za što zauzvrat investitorima redovito plaća kamatu (kupon) u nekom postotku (uzmimo za primjer 5%), a glavnicu (osnovni dug) isplaćuje krajem razdoblja financiranja (na primjer, nakon 5 godina).

Obveznice obično prema dospijeću dijelimo na:

- kratkoročne (od 1-3 godine)

- srednjeročne (od 4-10 godina)

- dugoročne (preko 10 godina)

Koja je uloga obveznica u portfelju

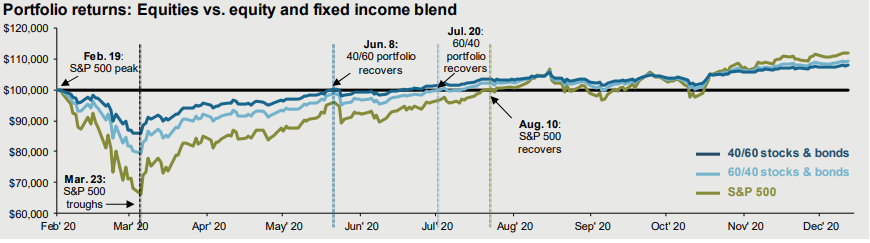

Obveznice služe kao svojevrstan amortizer u portfelju jer su manje volatilne od dionica. Portfelji koji ih sadrže, manje pate u slučajevima naglog pada kao što je to bilo u ožujku prošle godine. Tipičan 60/40 portfelj sastavljen od 60% dionica i 40% obveznica (ili još konzervativniji 40/60) imao je manji pad i brži oporavak nego čisti dionički portfelj (izvor: JP Morgan):

Privlačnost obveznica također leži i u kontinuiranom priljevu kamate, odnosno, dodatnom prihodu koji možemo ovim putem ostvarivati.

O čemu ovisi kretanje cijena obveznica

Obveznicama se normalno može trgovati, a njihova se vrijednost, kao i dionicama, mijenja kroz vrijeme. Uzmimo primjer u kojem investitor kupuje obveznicu za 100 eura te očekuje redovit priljev kamate od 5% sljedećih 5 godina. Međutim, godinu dana kasnije inflacija poraste za 2% i ista kompanija se sada zadužuje izdavanjem nove tranše obveznica po 7%. Stara obveznica koja nosi 5% kamata nije više tako atraktivna na tržištu i njen je vlasnik može čuvati do dospijeća (kada će dobiti svojih 100 eura natrag) ili prodati, ali po nižoj cijeni od koje ju je kupio (na primjer, za 97 eura (vrijedi i obratan scenarij). Ukratko, kamata koju ta obveznica plaća je fiksna, no vrijednost same obveznice nije i mijenja se ovisno o kretanjima kamatnih stopa na tržištu.

Što je tekući prinos (current yield) po obveznici

Prinos (yield) po obveznici je odnos kamate (kupona) te tržišne cijene obveznice. U trenutku kupnje obveznica, prinos iznosi 5%. Međutim, promjenom njene cijene na niže (zbog rasta kamata), prinos po obveznici raste i postaje veći od 5% (o naglom rastu ovih tjedana pisala sam u tekstu Što znači rast prinosa po obveznicama?) Dakle, kada cijene obveznica padaju, prinosi rastu i obratno.

Što je prinos do dospijeća (yield-to-maturity) – YTM

Prinos do dospijeća je ukupan očekivani povrat na obveznicu pod pretpostavkom da ju držimo do dospijeća. Za razliku od tekućeg prinosa po obveznici (vidi gore) koji daje informaciju o očekivanom povratu obveznice unutar godine dana, YTM pokazuje sadašnju vrijednost svih isplata po obveznici (kamata i glavnice). U tom smislu se smatra boljim načinom izračuna povrata. Samo za financijaše – radi se o diskontnoj stopi koja svodi sva buduća plaćanja po obveznici na sadašnju vrijednost (cijenu) obveznice.

S praktične strane, YTM je vrlo korisna u procjeni da li obveznica daje očekivan povrat te također dobra mjera za usporedbu između više različitih obveznica (različitih dospijeća i/ili kupona).

Obveznički ETF-ovi

Kao i dionički, obveznički ETF-ovi daju nam mogućnost ulaganja u diverzificirani portfelj (‘košaru’) obveznica. Možemo ulagati u globalne obveznice, one s tržišta u nastajanju (emerging) ili s isključivo pojedinačnih tržišta kao, na primjer, američko. Možemo ulagati u državne, korporativne ili neku kombinaciju navedenih. Proces odabira obvezničkog fonda isti je onome odabira dioničkog. Prvo moramo odrediti željeni udio u portfelju, a zatim vrstu izloženosti, odnosno, tip obveznica. U tom kontekstu moramo uzeti u obzir kreditni rejting obveznica te rizik promjene kamatnih stopa.

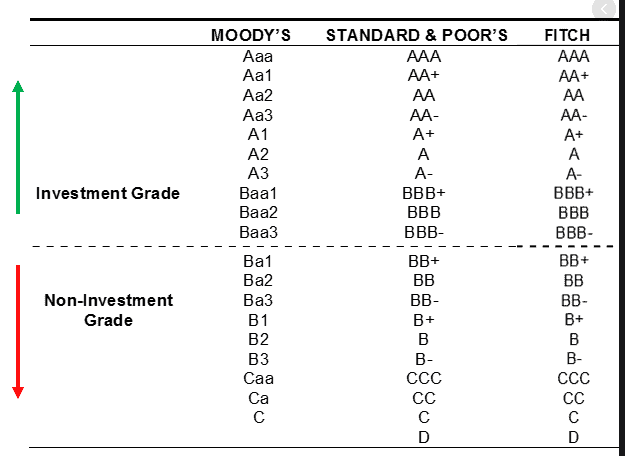

Kreditni rejting

Svaka obveznica nosi određeni rizik kako njen izdavatelj neće biti u financijskoj mogućnosti plaćati kamatu ili otplatiti glavnicu. Što je izdavatelj lošijeg rejtinga, njegova obveznica nosi višu kamatu kako bi investitorima kompenzirala rizik takvog ulaganja. Procjenu kreditne sposobnosti daju kreditne agencije kao što su Standard & Poor’s, Moody’s i Fitch (vidi dolje).

Kao što je vidljivo iz gornje tablice, sve se obveznice mogu podijeliti u dvije skupine: investicijskog ili ne-investicijskog rejtinga koji se također često zove špekulativnim. U tom kontekstu, pogledajmo trenutni kreditni rejting obveznica koje izdaje RH:

Kao što možete vidjeti iz gornje tablice, prema agencijama S&P te Fitch-u (BBB-), naše su državne obveznice tek stepenicu više od špekulativnih (često zvanih ‘junk’) ili, ako ćemo to htjeti obojati pozitivom, zadnje razine investicijskog rejtinga. Agencija Moody’s državne obveznice drži još uvijek špekulativnim (Ba1).

Konkretno, BBB- rejting znači kako je država Hrvatska trenutno sposobna ‘servisirati’ svoje financijske obveze, no istovremeno i kako negativni ekonomski uvjeti mogu dovesti do problema u vraćanju dugova. Moodyjev rejting Ba1 govori kako je rizik vraćanja dugova već sada realan.

Trajanje (duration) obveznica

Duration (trajanje) je mjera osjetljivosti promjene cijene obveznice u odnosu na promjenu kamatnih stopa. Često se izražava u godinama i ponekad se brka s pojmom dospijeća (time-to-maturity) jer se oboje iskazuju u godinama.

Ukratko, trajanje (duration) obveznice mjeri koliko je godina potrebno investitoru povratiti svoj ulog (cijenu plaćenu za obveznicu) uzevši u obzir sve priljeve po toj obveznici (cash flow). Istovremeno, duration je i mjera osjetljivosti cijene obveznice na promjene kamatnih stopa. Što je viši duration, to je veći pad cijena ukoliko kamatne stope porastu (veći kamatni rizik). Generalno, za svaki promjenu kamatnih stopa od 1%, cijena obveznice će se promijeniti za 1% u suprotnom smjeru za svaku godinu trajanja obveznice.

Na trajanje (duration) utječu:

- dospijeće obveznice (time-to-maturity) – što je dulje dospijeće obveznice, više je i trajanje (duration), a time i veći kamatni rizik. Zato su kratkoročne obveznice manje rizične od dugoročnih budući brže dolaze na naplatu. Tako, na primjer, dvije obveznice iste tržišne cijene i kamatnog prinosa imaju različiti duration pa time i rizik.

- kamatna stopa (kupon) – ključan element u izračunu jer obveznica s višom kamatom bi (pod pretpostavkom iste dospjelosti) trebala brže otplatiti svoj originalni ulog. Što je viša kamatna stopa, niži je duration, a time i kamatni rizik.

Primjer ETF-a

I za kraj, pogledajmo značajke nekih zanimljivijih (ili bar češće spominjanih) ETF-ova različitih dospijeća koji možda neki od vas drže u portfelju (klikom na ticker otvorit će vam se detaljan factsheet svakog fonda):

| Opis/Ticker | AGGH (EUR hedged) | LQDA | HYLA |

| Portfelj sastavljen od | globalnih državnih i korporativnih obveznice | korporativnih obveznica | korporativnih obveznica |

| Rejting | Investicijski (investment grade) | Investicijski (investment grade) | Ne-investicijski (non-investment grade) |

| Broj obveznica u portfelju | 7393 | 2292 | 1909 |

| Prosječno vrijeme dospijeća | 8,8 god | 13,52 god | 3,98 god |

| Prosječna vrijednost kupona (kamate) | 2,26% | 3,82% | 4,51% |

| Prosječan prinos do dospijeća (YTM) | 1,06% | 2,38% | 3,02% |

| Trajanje (duration) | 7,23 god | 9,36 god | 3,70 god |

| Prinos u 2020 | 3,88% (EUR) / benchmark 9,20% (USD) | 11,07% | 7,12% |

Kao što možete vidjeti iz gore navedene tablice, radi se o različitim tipovima obveznica koje možemo birati ovisno o svrsi koju želimo imati u našim portfeljima. Prinosi nisu tako loši kao što možda netko misli, a valja ponoviti i to kako nam u danima kraha na tržištima daju toliko željeni emocionalni ‘hedge’.

Povezani članci: