Investiranja se mnogi boje. Jedan od razloga je što je taj svijet prepun naoko kompliciranih izraza (nekad ih i sama koristim) koji je nekad teško razumjeti. S druge strane, velik broj ljudi investiranje doživljava kockanjem i strahuju izgubiti ono što su godinama stjecali. No, što kada bi za razumjeti osnove investiranja bio potreban sam jedan dan (ili čak par sati)? Biste li si dali truda razumjeti o čemu se tu radi? O ovom ću postu pokušati ‘razbiti’ kriva uvjerenja o investiranju kako bih vas ohrabrila na tom putu.

Investiranje nije kompleksno

Financijska industrija stvorila je svojevrstan misterij oko investiranja. Nama amaterima se često čini kako je potrebno (a) duboko razumijevanje problematike koja je vrlo kompleksna ili (b) pomoć eksperata koji jedini znaju kako. Naravno, investiranje može biti vrlo kompleksno i tražiti puno znanja. Za profesionalcima i njihovom ekspertizom, kao u svakoj struci, postoji potreba. Međutim, investiranje nije magija, niti je za njega potreban ‘doktorat’. Običnom ulagaču važno je razumjeti kako investiranje nije kockanje te kako visoki prinosi (a to je sve ono iznad tržišnih prosjeka) nosi i značajan rizik. Druga važna stvar za shvatiti je kako se rizik može umanjiti diverzifikacijom (‘ne stavljanjem svih jaja u istu košaru’), a treća kako složena kamata čini čuda.

Potpuno ste sposobni samostalno investirati

Običan ulagač, poput mene ili vas, koji se držao tržišnih prosjeka (S&P 500 je zadnjih 20-tak godina donosio čak oko 10-tak posto) , ostvario je (na rok od 15 godina) bolje rezultate od 90% profesionalnih investitora. Zadnja istraživanja govore kako je to slučaj i s investiranjem na kraći rok (5 godina) gdje čak 80% profesionalnih fond menadžera nije uspjelo ostvariti bolje rezultate od tržišta. To ne znači, doduše, kako svoje novce ne smijete dati nekome drugome na upravljanje. No, da se i odlučite na tu opciju, opet morate znati što ta osoba ili fond s vašim sredstvima radi. A kad jednom to razumijete, onda ćete shvatiti kako to apsolutno možete raditi i sami. I s boljim rezultatima. Pogotovo je to očito ako zavirite u portfelje domaćih investicijskih fondova.

Trebate (jednostavno) započeti

‘Najbolje vrijeme za započeti nešto bilo je jučer. Drugi najbolji trenutak je danas.’

Nema veze koliko imate na raspolaganju. Važno je stvoriti naviku. Danas nam tehnologija daje nebrojene mogućnosti investiranja s vrlo malim iznosima. Odgađanje često znači i nedovoljno sredstava za život u starosti. O važnosti vremena u investiranju sam napisala nekoliko postova na blogu. Ono radi za nas što nam je vremenski horizont dulji, a protiv ako je kratak. Ukratko, nemojte čekati.

Investirajte na dugi rok

Dvije su korisne stvari kada investirate na dugi rok. Prvo, investiciju nećete prodati kada tržište počne padati (a hoće) jer znate kako trebate taj period otrpjeti. Drugo, kratkoročna kretanja vas jednostavno ne zanimaju. Cijene dionica kontinuirano fluktuiraju i vaši povrati će se mijenjati kroz godine. No, investiranjem na dugi rok takve vas promjene ne interesiraju. Pod dugim rokom ovdje podrazumijevam bar 10+ godina.

Diverzificirajte kako biste smanjili rizik

Lijepa stvar diverzifikacije je to što značajno smanjuje rizik, a ne utječe toliko drastično na prinose. Sa svakom novom klasom imovine (dionice, obveznice, zlato, nekretnine, kripto) bit ćete manje izloženi negativnim kretanjima. Naravno, time ćete se odreći potencijala zarade ukoliko jedna klasa naglo ‘povuče’. No, s druge strane, garantirano ćete bolje spavati.

Najbolji način diverzifikacije je putem indeksnih ETF-ova. Kupnjom ETF-a koji prati neki indeks (poput S&P 500) automatizmom diverzificirate svoj dionički portfelj na 500 američkih kompanija. Ako vam to nije dovoljno, investirajte u sličan indeks koji tržišta u nastajanju (emerging), Europu ili cijeli svijet. Osim dioničkih, ubacite i obvezničke fondove. Možda su im prinosi trenutno loši, no oni odlično balansiraju rizik dioničkih fondova. Zlato, nekretnine ili odnedavno kripotvalute kao zaštita od inflacije? Sve s mjerom i promišljenom strategijom.

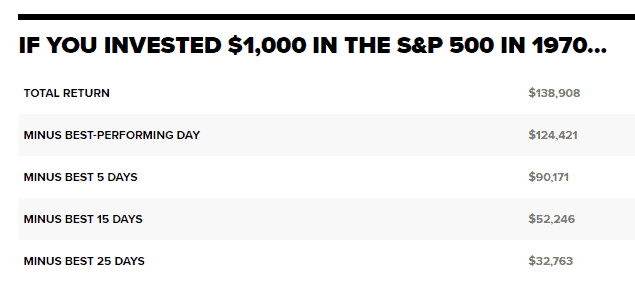

Nemojte pokušavati pogoditi pravi trenutak

Vrijeme provedeno na tržištu pobjeđuje pokušaj ‘pogađanja’ tržišta

Nemojte niti pokušavati pogoditi pravi trenutak ‘ulaska’ na tržište. Ne samo da vam to neće poći za rukom, već riskirate propustiti dane s najboljim prinosima. Investitori koji su u zadnjih 50 godina propustili samo jedan (i to najbolji) dan na tržištu zaradili su gotovo 10% manje u odnosu na one koji su cijelo vrijeme bili ‘investirani’.

Strategije pogađanja pravog trenutka ‘ulaska’ variraju od odabira ‘pravih’ dionica (stock picking) preko ulaganja u investicijske fondove ili odabira različitih investicijskih klasa (dionica, obveznica, zlata i slično). Ključna poruka je kako je za vaše prinose najvažnije vrijeme provedeno na tržištu. Pogađanje ostavite za druženje u pubovima (jednom kad se otvore).

Ne plaćajte visoke naknade

Jedan od najvećih izazova u investiranju su naknade. One drastično smanjuju prinose i tu su ETF-ovi ponovo dobro rješenje. Njihove se godišnje naknade kreću od 0,1% do 0,2% godišnje za razliku od investicijskih fondova gdje ćete plaćati 2 do 3%. Na kratki rok to ne čini veliku razliku, no na 10, 20 ili više godina to su već značajne sume.

Uzmimo za primjer razliku od 2% na period od 20 godina (pretpostavka je kako osoba započinje s ulogom od 10.000 te mjesečno dodaje 1.000 kuna, eura ili dolara, svejedno):

| Osoba | A | B |

| Očekivani godišnji prinos | 7,50% | 5,50% |

| Vrijeme (godine) | 25 | 25 |

| Mjesečni iznos štednje | 1.000 | 1.000 |

| Početni kapital | 10.000 | 10.000 |

| KONAČNA VRIJEDNOST | 947.573 | 684.407 |

U oba slučaja će osobe u pitanju tijekom 25 godina investiranja uložiti 310.000. Međutim, zbog razlike u prinosima, osoba A će završiti s gotovo 40% više novaca na računu. Nemojte potcijeniti ovo.

Druga vrsta naknada koje plaćate su one koje se odnose na kupnje ili prodaje financijskih instrumenata. Što češće to radite, manje ćete zaraditi. Istraživanja govore kako prosječan investitor upravo iz tog razloga zarađuje tek oko 2,5% godišnje iako se tržišni prosjeci kreću od 7 do 10%. O svemu tome više sam pisala ovdje – Zašto prosječan investitor ispodprosječno zarađuje?

Definirajte svoju investicijsku strategiju

Prije no što počnete investirati, jasno definirajte svoju investicijsku strategiju. Velik broj ljudi prvo uloži novce, a tek kasnije, kada se stvari ne odvijaju prema očekivanjima, počnu razmišljati o strategiji. Odlučite koliki dio portfelja će činiti dionice, koliko obveznice, nekretnine, novac ili neka druga imovina. Taj se dio zove alokacija imovine.

Također, jasno definirajte koliki vam je vremenski horizont ulaganja (preporučam 10+ godina) te kakva vam je sklonost riziku. Jasno definirana strategija tjerat će vas na disciplinu i periodično rebalansiranje.

Rebalansirajte svoj portfelj

Povremeno rebalansirajte svoj portfelj. Što to konkretno znači? Ukratko, radio se o prodaji imovine kojoj je porasla vrijednost te istovremenoj kupnji one koja je izgubila na vrijednosti. Time investicijski portfelj vraćamo na ‘tvorničke postavke’. Također, na taj način ime osiguravate kupnju po nižim vrijednostima i prodaju po višim (a ne obrnuto kako većina radi).

Koliko često to trebate raditi? Barem jednom godišnje ili svaki put kad vaš portfelj odstupi 10 i više posto od zadanih omjera definiranih investicijskom strategijom.

Investiranje nije zamjena za štednju

Niti jedna investicijska strategija ne može biti nadomjestak nedostatnoj štednji. Možete biti uspješan investitor poput Warrena Buffetta, no ukoliko nemate što investirati, teško ćete postati financijski neovisni. Štednja je glavna ‘sirovina’ u investiranju i što više štedimo možemo očekivati i veće prinose. Na samom početku našeg financijskog života, stopa štednje je ono što nam treba biti u fokusu, tek kasnije prinosi preuzimaju glavnu ulogu.

Na žalost, važnost štednje se često potcjenjuje, dok se ono investiranja precjenjuje.

Pojednostavite do maksimuma

Nemojte komplicirati. Odaberite dva do tri globalna indeksna ETF-a kojima možete pokriti sve svoje investicijske ‘apetite’. O tome sam pisala ovdje – Kako (iz)graditi investicijski portfelj? Što je veći broj fondova u portfelju, raste kompleksnost njegovog ‘održavanja’. Kao prvo, platit ćete više naknade brokerima kada ih budete kupovali ili prodavali, a kao drugo, bit će vam teško rebalansirati. Danas postoje i fondovi koji kombiniraju dionički i obveznički dio pa bi čak moglo biti dovoljno imati i samo jedan ETF. O tome sam pisala ovdje – Sve u jednom ETFu? Uglavnom, uzmite u obzir svoju životnu dob, vremenski horizont ulaganja te sklonost riziku (tri najvažnije komponente) te si posložite kombinaciju koja tome najbolje odgovara.

Automatizirajte investiranje

Kao i sve drugo u financijama, investiranje se može automatizirati. Najbolje je potpuno ukloniti emocije iz investiranja jer su često one naš najljući neprijatelj. Automatizirati možete uplate na račun brokera ili robo-savjetnika. Investirajte u redovitim mjesečnim, kvartalnim, godišnjim ili polugodišnjim intervalima.