U svojoj objavi Alokacija investicijske imovine pisala sam o važnosti razumijevanja tog koncepta PRIJE početka investiranja. Kako sam prošle godine ‘popušila’ nešto para (uvijek boli) zbog emocionalne kupnje i prodaje (kupila ‘visoko’, prodala ‘nisko’), odlučila sam se još više posvetiti ovom području te dizajnirati moju osobnu strukturu portfelja koja će me natjerati držati, neovisno o tržišnim oscilacijama, isti pravac kretanja. Nadam se onaj prema gore 🙂

Što to konkretno znači? Znajući kako su osobne financije više pitanje emocija nego matematike, model bi trebao eliminirati ili smanjiti njihov utjecaj u trenucima pada ili euforiji rasta tržišta.

Kao što sam već pisala, ne postoji financijski ‘guru’ koji nije dao nekakav svoj, naravno najbolji ili ‘bullet proof’, alokacijski model. Kombinacije dionica, obveznica, zlata, nekretnina, keša i sličnog koje bi trebale donijeti kontinuiran rast bez obzira na tržišne potrese. Ili bar manji pad od drugih.

Neki od najjednostavnijh modela u primjeni su oni tipa – 100 minus broj godina – koji bi ti trebao dati omjer uloga u dionice u odnosu na obveznice. Sukladno toj logici, što si stariji, udio obveznica u tvom portfelju bi trebao biti sve viši, zbog njihove manje rizičnosti u odnosu na dionice. Ova jednostavna formula ne uzima u kombinatoriku ostale investicijske klase pa, iako relativno uspješna, ipak nedovoljno ‘sexy’ za ambicioznog, rekreativnog investitora.

Problem svakog modela je u tome što ih možemo testirati isključivo na prošlosti. Da je drugačije, svijet bi brojio značajno više milijardera. Ovako nam ostaje povjeriti svoju financijsku budućnost onom modelu koji nam se čini nekako najbliži osobnim razmišljanjima i financijskim ciljevima. A kako su oni različiti, različiti trebaju biti i modeli u primjeni.

U ovom se postu bavim usporedbom dva modela – jedan je dizajnirao investicijski analitičar Harry Browne 1980. godine i popularno nazvan Permanent Portfolio, a drugi Ray Dalio, osnivač jednog od najvećih hedge fondova na svijetu (Bridgewater Associates) i njegov All Weather Portfolio.

Zašto ova dva? Jedan razlog je kako sam upravo nedavno pročitala knjigu Principi koju je napisao Ray, a drugi sam model izabrala budući me zanimao utjecaj zlata u diverzificiranom portfelju. S vremenom se nadam uključiti u analizu i druge slične modele, sve u cilju pronalaska onog meni najprimjerenijeg.

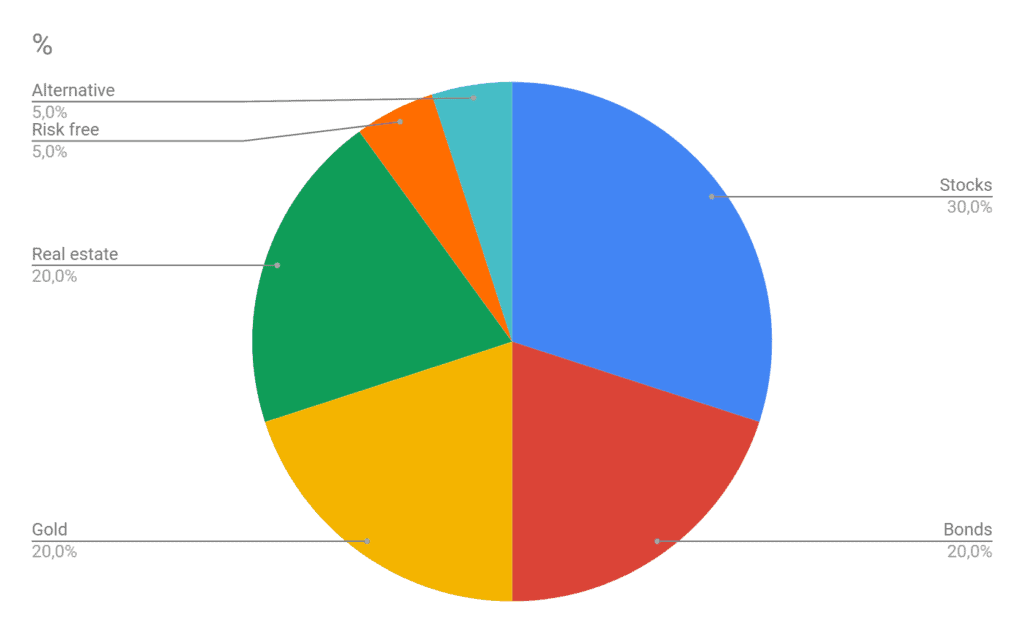

Permanent Portfolio (Harry Browne)

Cilj ovog portfelja je opstojnost u svim tržišnim situacijama. Koncept se svodi na jednaku alokaciju dionica, obveznica, zlata i trezorskih zapisa / novca na sljedeći način:

Ove četiri imovinske klase trebale bi osigurati povrat u četiri ekonomska scenarija bez posebne brige o tome kada će se i kako uprizoriti.

- Dionice – u periodima prosperiteta i niske inflacije

- Zlato – u periodima visoke inflacije

- Dugoročne obveznice – u periodima deflacije

- Novac ili trezorski zapisi – u periodu recesije

Diverzifikaciju ovog tipa danas je moguće napraviti pomoću ETF-ova (Exchange Traded Funds) koji prate gore navedene financijske instrumente. U svojoj sam analizi uzela ova četiri ETF-a:

- 25% Dionice – Vanguard Total Stock Market ETF (VTI)

- 25% Dugoročne obveznice – iShares 20+ Year Treasury Bond ETF (TLT)

- 25% Zlato – SPDR Gold Shares (GLD)

- 25% Kratkoročne obveznice – iShares 1-3 Year Treasury Bond ETF (SHY)

Prema autoru, zbog niske korelacije između nekih od ovih klasa, ovaj bi se portfelj trebao smatrati relativno ‘sigurnim’.

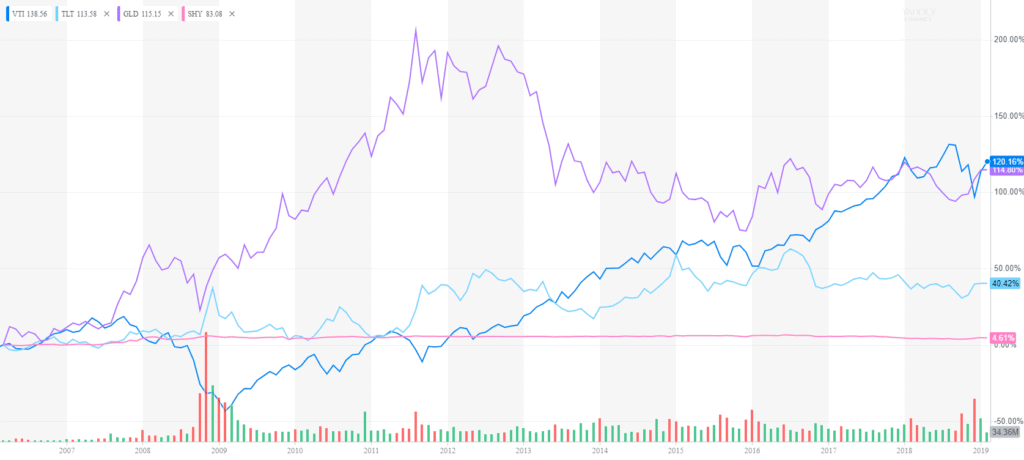

Usporedno kretanje ovih ETF-ova u periodu od 2006 do 2019 možete vidjeti ovdje:

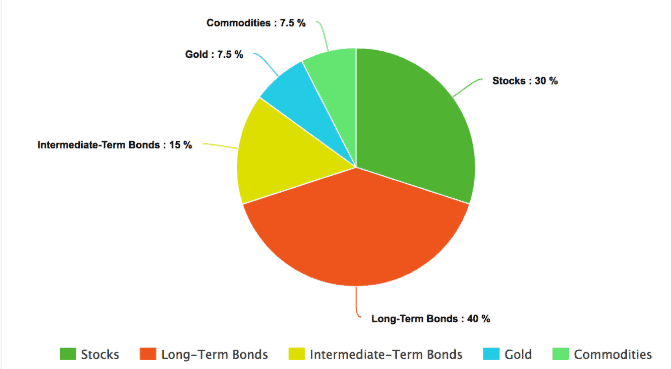

All Weather Portfolio (Ray Dalio)

Osim što je poznat kao jedan od najbogatijih ljudi na svijetu (navodno 79 na listi), Ray je poznat i po tome što je ‘predvidio’ financijsku krizu i u vrijeme kada su svi opako gubili na svojim portfeljima, on svojim klijentima donio porast vrijednosti od gotovo 10%. Posebno se tim modelom bavi Tony Robbins, life coach i sve po redu, pa je ovaj tip portfelja promovirao u svojoj poznatoj knjizi MONEY, Master the Game.

O čemu se tu radi? Ukratko, Ray također predlaže poprilično konzervativan portfelj koji se sastoji od miksa dugoročnih (40%) i srednjeročnih (15%) obveznica, dionica (30%), zlata (7,5%) te roba (7,5%).

Po istom konceptu kao i u prethodnom primjeru, diverzifikaciju ovog tipa postići možemo ulaganjem u ETF-ove koji prate gore navedene klase imovine:

- 30% Dionice – Vanguard Total Stock Market ETF (VTI)

- 40% Dugoročne obveznice – iShares 20+ Year Treasury ETF (TLT)

- 15% Srednjeročne obveznice – iShares 7 – 10 Year Treasury ETF (IEF)

- 7.5% Zlato – SPDR Gold Shares ETF (GLD)

- 7.5% Robe – PowerShares DB Commodity Index Tracking Fund (DBC)

Kada je ovakav portfelj (u sličnom obliku) testiran unatrag (u doba Velike depresije), pokazalo se kako bi on izgubio oko 20% vrijednosti za razliku od S&P-a koji je izgubio oko 65%. U periodima kada je S&P trpio neke od najvećih gubitaka (od 1973 do 2002), AWF je zarađivao. Nešto poput ‘trovremenskog’ Taft-a 😉

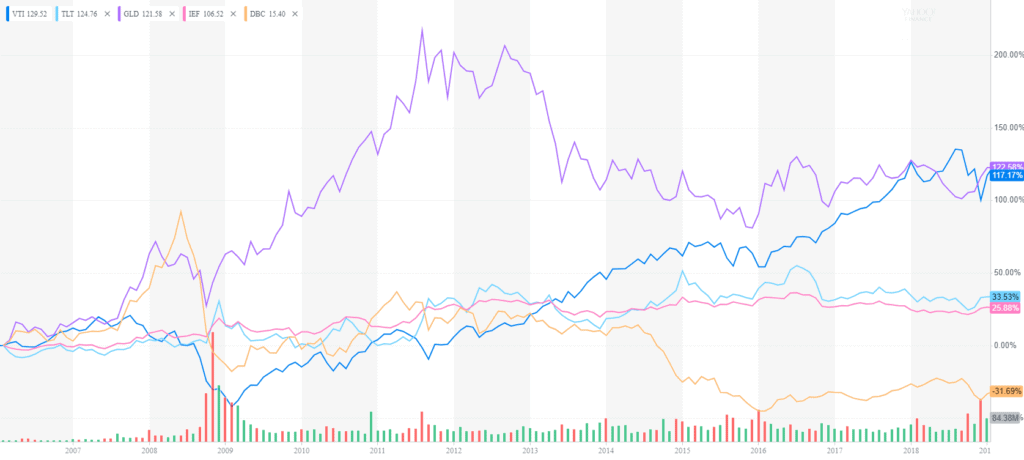

Usporedno kretanje ovih ETF-ova u periodu od 2006 do 2019 možete vidjeti ovdje:

Dva modela – koji je bolji?

Ukratko, zanimalo me kako bi se ova dva portfelja ponašala usporedno te koliko bi donijeli zarade/gubitka u periodu od posljednjih desetak godina. Kako je 10 godina unazad zapravo 2009. godina, odmah nakon financijskog sloma što značajno može iskriviti sliku, odlučila sam krenuti s 2006. godinom. I taj pogled ima svoje nedostatke, ali daje sliku utjecaja krize na portfelj. Cijene sam gledala one koje su vrijedile početkom veljače svake godine (veljaču sam uzela kako bih također anulirala efekt korekcije koji se dogodio u prosincu 2018. te oporavak u siječnju 2019. godine, a i kako bi bili relativno aktualni).

Promjene vrijednosti odabranih ETF-ova u HB porftelju u promatranom periodu:

Kao što je vidljivo, najznačajnije promjene su se, naravno, odigrale u 2008. godini kada je vrijednost ovog dioničkog indeksa pala za 23%. No iste te godine, zlato skače za 40% čime se značajno netira negativan utjecaj dionica obzirom na jednake omjere uloženih sredstava. Negativni efekti pada dioničkog tržišta se u potpunosti anuliraju do 2012 godine kada zlato gubi na vrijednosti budući se investitori ponovo vraćaju dionicama. Trezorski zapisi, naravno, ne podliježu takvoj volatilnosti i služe kao osigurač u portfelju. Obveznice, naravno, imaju oscilacije, no ipak u manjem omjeru od dionica.

Promjene vrijednosti odabranih ETF-ova u RD porftelju u promatranom periodu:

Pod pretpostavkom da smo 2006. godine uložili jednak iznos novaca (100 tisuća dolara) u ova dva modela, nakon 13 godina dobili bismo ove rezultate:

Ukratko, portfelj sastavljen po modelu koji je predložio HB bi na početku veljače 2019. godine vrijedio oko 170 tisuća dolara (prosječan godišnji prinos od 5.4%). Taj bi prinos bio viši za nešto više od 4 tisuće dolara ili 0,4% godišnje u odnosu na ‘trovremenski’ portfelj RD-a. U 13 godina investiranja, realno gledajući, ova dva portfelja donijela bi vrlo sličnu zaradu. Međutim, da je naš imaginarni investitor odlučio rasprodati svoj portfelj početkom 2011. godine, zarada bi se razlikovala za iznos od gotovo 21 tisuću dolara ili prinosa od gotovo 4% godišnje. U tom kontekstu gledajući, investicija po HB modelu bila bi bolji izbor.

Oba su modela rađena po principu ‘stavi pare i ne diraj’, dakle, bez redovitog ‘uravnoteženja’ iliti rebalancinga. ‘Portfolio rebalancing’ je kontinuirano vraćanje portfelja na početnu alokaciju. Ukratko, prinos dijela portfelja koji je ‘u plusu’ se reinvestira u onaj dio koji je ‘u minusu’. U konkretnim primjerima bi to značilo kako bi se nakon svake godine investiranja portfelj vratio u zacrtane omjere (vidi koji su to gore u tekstu).

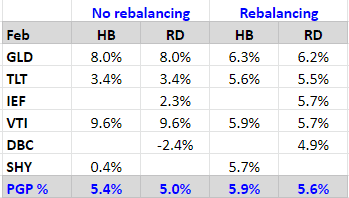

Redovitim godišnjim rebalansiranjem portfelja ukupan prinos bi se povećao za 6-8 tisuća dolara (ovisno o modelu) što govori u prilog ovog pristupa. Njime se značajno uravnotežuju prinosi po različitim klasama imovine čime bi se trebala smanjiti izloženost i rizik pojedinačne klase. Za primijetiti je kako se RD model ‘popravio’ u odnosu na HB iako je i dalje ostao inferioran.

Evo kako su prosječni godišnji prinosi izgledali po pojedinim ETF-ovima u konceptu bez rebalansiranja i s rebalansiranjem:

I za kraj, kada bismo koristili jednostavan alokacijski koncept tipa 60% dionice, a 40% dugoročne obveznice (bez rebalansiranja) zaradili bismo 193 tisuće (PGP od 7,2%). Još bolje, da smo sve novce stavili samo u dionice zaradili bismo 225 tisuće (PGP 9,7%). Naravno, sve pod pretpostavkom kako u jeku krize 2008. godine, kada je tržište dionica palo za oko 35% nismo izgubili živce kao što je to bio slučaj kod velikog broja malih investitora.

Ovi modeli i postoje zato kako bi osigurali prinose od 5-6% godišnje umjesto prosječnih 2% koji ostvaruju investitori poput mene i vas nakon što panično kupuju-prodaju kada se stvari ne odigravaju prema očekivanom. Analiza pokazuje kako svaki koncept, osim emocionalne rasprodaje, daje rezultat.

Lako biti general nakon bitke, svi ovi modeli testirani su na prošlim podacima i kao takvi su, na kraju krajeva, malo korisni. No pokazuju kako jedan model uvijek vrijedi – investirati treba hladne glave, držati se unaprijed jasnog modela (kakav god on bio) i od njega ne odstupati, redovito rebalansirati portfelj i nadati se najboljem 🙂

Napomena: ETF-ovi u primjeru su oni kojima se trguje na američkoj burzi. Porezno moguće nisu najoptimalniji pa svakako, prije bilo kakvog ulaganja, dobro proučite i taj aspekt. Tu vam može pomoći i moj prethodni post na temu poreza – Smrt i porezi. Sretno!

Naknadna napomena: testirati ove ili neke druge portfelje (s različitim pretpostavkama) u prošlosti možete na stranici Portfolio Visualizer.