Ako vas brine da li ćete u mirovini imati dosta novca za život, niste jedini. Posljednje istraživanje na tu temu koju je je proveo ING International kaže kako istu brigu brine gotovo dvije trećine stanovnika Europe, Australije i Amerike (USA).

Hrvati, rekla bih s razlogom, brinu o tome dulje vrijeme. Ovdje su mirovine, za razliku od prosjeka EU koji iznosi 60%, tek 40% prosječne neto plaće. No, da iste brige brinu i bogatije zemlje, kao što su Francuska i Španjolska, a čak i Australija i USA, nekima može doći kao iznenađenje.

Zemlje Balkana (osim Rumunjske i Turske) nisu bile predmetom ovog istraživanja, a da jesu, sigurna sam kako bi slika bila još crnja.

ING International je intervjuirao gotovo 15 tisuća ljudi tijekom listopada i studenog 2018. godine. U istraživanju je bilo uključeno 15 zemalja s oko 1,000 ispitanika u svakoj zemlji. Od ukupnog uzorka oko 19% su oni već umirovljeni.

Hoću li imati dovoljno novca za umirovljenje?

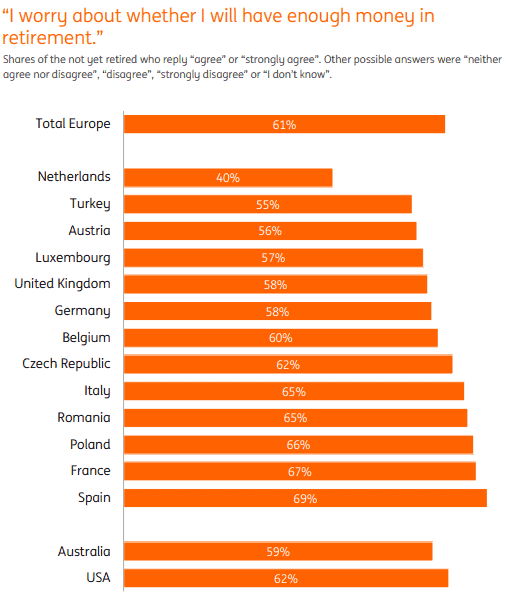

61% ispitanika u Europi (koji još nisu u mirovini) strahuju kako neće imati dovoljno novaca za život jednom kada se umirove. Od ispitanika najviše strahuju Španjolci, zatim Francuzi i Poljaci. Najmanje o tome brinu Nizozemci. Također, veću zabrinutost za mirovinu pokazuju žene nego muškarci. Neki spas vide u nasljedstvu (38%) i to najviše Poljaci (61%) i Luksemburžani (56%).

Kada se planiram umiroviti?

Sva istraživanja ukazuju na to kako je, kako za državu tako i za pojedince, što kasniji odlazak u mirovinu, financijski gledano, najbolji izbor. Međutim, planiranje odlaska u mirovinu je ‘risky business’. Neke na odlazak u mirovinu mogu natjerati problemi u poslovanju, neke gubitak zdravlja ili činjenica kako nisu više konkurentni na tržištu rada.

Očekivana dob umirovljenja u Europi je oko 64 godine. Ranije umirovljenje, prema istraživanjima, može utjecati na visinu mirovine do čak 36%.

Nizozemci koji su, podsjećam, najpozitivnijeg pogleda na umirovljenje od svih ispitanika, planiraju najduže raditi. Najkraće planiraju raditi Turci.

Hoću li imati dosta za život jednom kada se umirovim?

Gotovo polovica ispitanika u Europi smatra kako neće moći održati isti životni standard nakon umirovljenja. Čak 39% njih kaže kako očekuje primiti ukupno manje od iznosa koji su uplaćivali tijekom rada za mirovine (podsjeća li vas to na nešto?). Gotovo 54% kaže kako će morati nastaviti zarađivati i nakon umirovljenja.

Koliko štede?

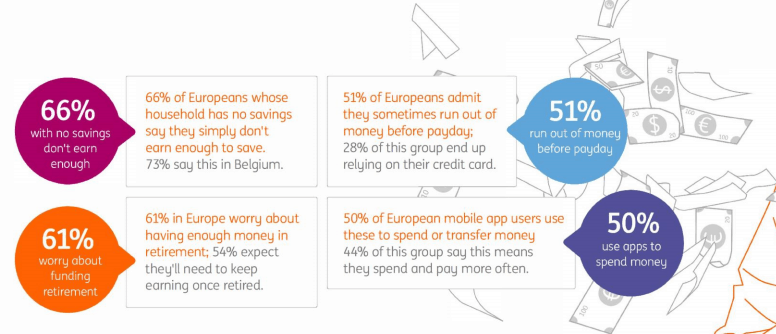

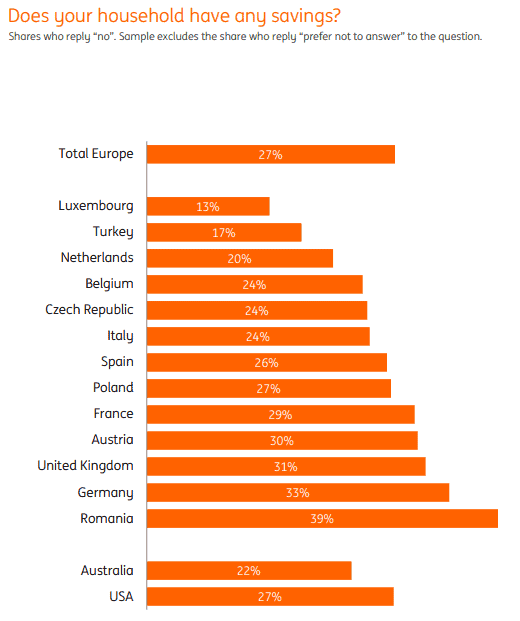

Unatoč svemu navedenom, čak 27% ispitanika nema nikakvu ušteđevinu. Vrlo slično je u Australiji i Americi. Čak 42% ispitanika (od onih koji imaju nekakvu ušteđevinu), nema ušteđeno više od 3 mjeseca troškova života. Taj je postotak još viši u Turskoj (60%) i Rumunjskoj (58%).

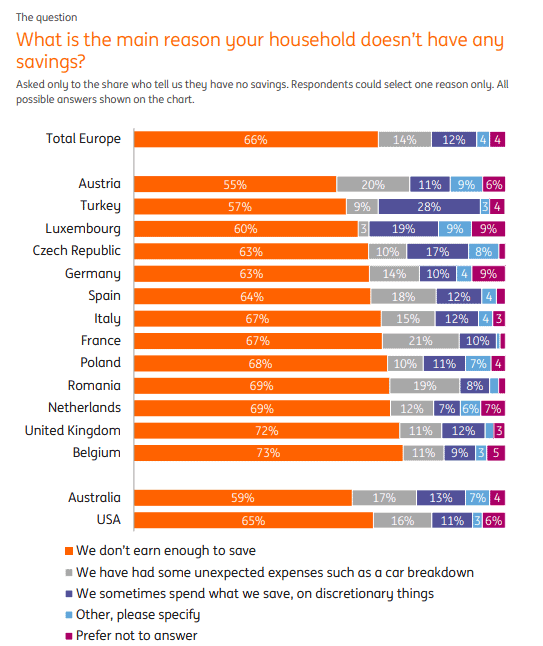

Kao jednostavan razlog zašto nemaju ništa ušteđenoga, čak 66% Europljana izjavilo je kako nedovoljno zarađuje. 14% njih kaže kako su im nepredviđeni financijski događaji ‘pojeli’ svu ušteđevinu.

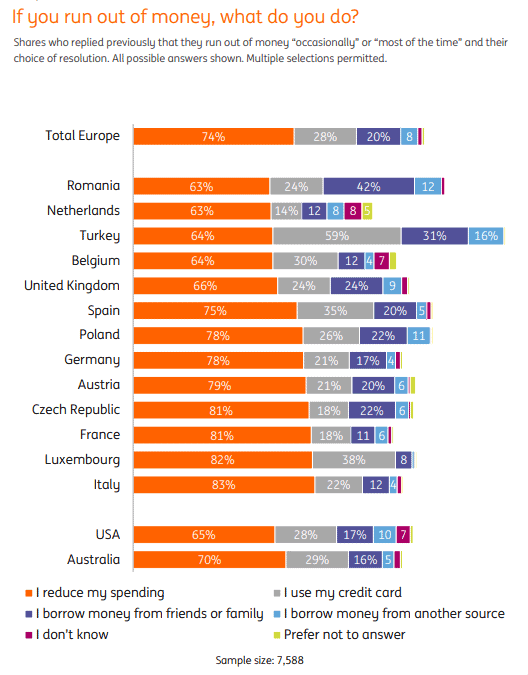

Čak 51% ispitanih kaže kako ‘ne dočeka’ kraj mjeseca, najviše u Rumunjskoj (69%) i Turskoj (58%). U tim slučajevima drastično smanjuju potrošnju, ali se velikim dijelom zadužuju i to posebice kreditnim karticama (podsjećam, s najvišim kamatnim stopama).

Tko se treba pobrinuti za mirovinu?

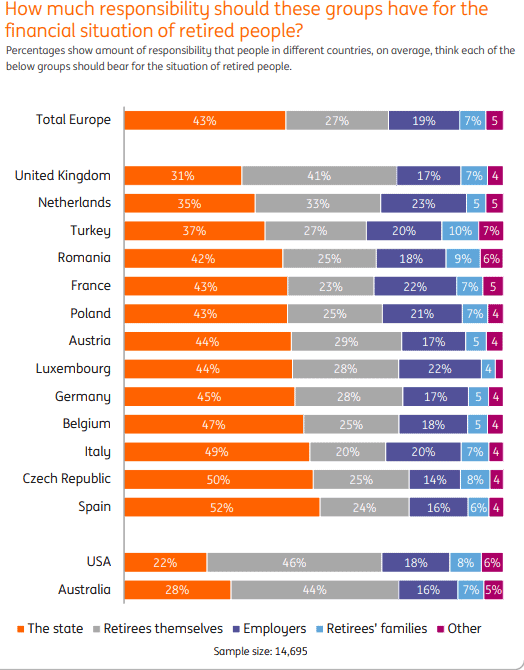

Zanimljivo je vidjeti kako Europljani smatraju kako država treba preuzeti (43%) brige za financijsku situaciju umirovljenika. Sami umirovljenici bi, u prosjeku, trebali snositi samo 27% odgovornosti. Međutim, zanimljivo je vidjeti razlike između zemalja. U Španjolskoj, Češkoj i Italiji smatraju kako država treba preuzeti oko 50% odgovornosti. S druge strane, u Australiji i Americi je postotak onih koji smatraju kako su pojedinci sami odgovorni za svoju financijsku situaciju je značajno viša.

Čak 47% Eurpoljana ne zna iznos koji godišnje kontribuiraju u svoj mirovinski fond. Najviše ih to ne zna u Francuskoj (58%) i Španjolskoj (57%).

Da li tehnologia pomaže ili odmaže?

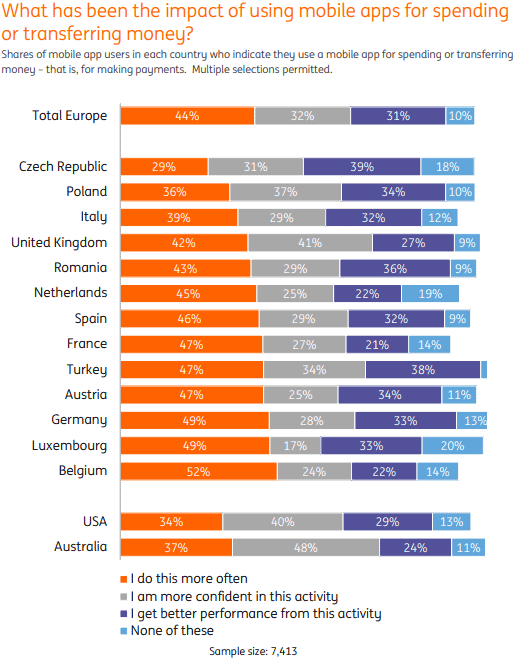

U istraživanju koje je ING International radio na temu mobilnog bankarstva u 2016. godini, čak 71% Europljana se izjasnilo kako im tehnologija pomaže u boljem upravljanju novcem. No, pokazalo se, tamo gdje tehnologija zbilja pomaže je u potrošnji i lakšem transferiranju novca. Najviše zabrinjava kako je glavni utjecaj tehnologije još veća i brža potrošnja, a ne dugoročna štednja.

Iz svega gore navednog je očito kako će budući umirovljenici sve teže podmirivati svoje potrebe, jedan od razloga su prenapregnuti mirovinski sustavi proizašli kao posljedica starosti stanovništva (ili neracionalne potrošnje), a zatim nemogućnost ili neznanje kako se financijski pripremiti za starost.

No ja bih još istakla, prije svega, preuzimanje odgovornosti za svoju financijsku budućnost.

Kako li je tek na Balkanu?

Napomena: preporučam pročitati cijeli izvještaj Earning in retirement: The new norm?