S početkom rujna je na snagu stupio memorandum potpisan između 13 banaka i države vezan uz takozvane prešutne minuse. Manjak regulative i naivnost (pa i financijska nepismenost) klijenata omogućila je bankama naplaćivati značajno više kamate na nedopuštene od onih na dopuštene minuse. Pri tome velik broj korisnika takvih prekoračenja nije bio niti svjestan kako se nalazi u nedopuštenom minusu jer ih banke o tome nisu, a niti trebale obavijestiti. Prema podacima HUB (Hrvatske udruge banaka), prosječna kamatna stopa na ovakva prekoračenja iznosila je oko 11% (kada se uzmu u obzir naknade), a od rujna se ograničava na maksimalnih 7,31%, odnosno ograničenja efektivne kamatne stope (EKS).

Prema istraživanju HNB-a čak 70% osoba s otvorenim tekućim računima na koje primaju redovna primanja, ima odobreno prekoračenje. Pri tome banke nude dopuštena i ‘prešutna’ prekoračenja, a više od 95% svih prekoračenja navodno čine takva, prešutna prekoračenja. Ona su, u prosjeku, 30% skuplja od dopuštenih i često iznose do visine nekoliko mjesečnih primanja. Za takva prekoračenja s bankama nije trebalo potpisati ugovor, a iznos prekoračenja može dosegnuti, kao u primjeru moje matične banke (ZABA) čak 5 puta visinu redovitih primanja (do maksimalnih 50.000 kuna).

Koja je razlika između dopuštenih i nedopuštenih minusa?

Dopušteno prekoračenje je iznos novca koji banka stavlja na raspolaganje potrošaču temeljem ugovora o tekućem računu sklopljenog u pisanom obliku, dok je prešutno prekoračenje ono pri kojem banka potrošaču stavlja na raspolaganje sredstva iznad dopuštenog.

Dopuštena su prekoračenja ugovori o kreditu, za njih je predviđena puna zaštita potrošača koja uključuje:

- ograničenje efektivne kamatne stope (EKS)

- postupnu otplatu u 12 rata

- cjelovito informiranje potrošača o proizvodu

- prethodno utvrđivanje kreditne sposobnosti

Za razliku od toga, kod prešutnog prekoračenja poslovni odnos reguliran je ugovorom o tekućem računu pa se na izvještavanje potrošača primjenjuju odredbe Zakona o platnom prometu, te banka ima samo obvezu pružiti informacije o kamatnoj stopi i naknadama. Također, za prešutno prekoračenje nije obvezna procjena kreditne sposobnosti, ne primjenjuje se ograničenje visine EKS-a te nije obvezna primjena odredbe o otplati duga u 12 rata u slučaju smanjenja ili ukidanja prekoračenja.

Promjene od 1. rujna 2022.

Sukladno memorandumu između države i banaka, na takozvane prešutne minuse zaračunavat će se niže kamatne stope, odnosno, iste one koje vrijede i za dopuštene (do maksimalnih 7,31%).

Osim sniženja kamatne stope, banke će morati do najkasnije 30. lipnja 2023. godine ponuditi prelazak iz prešutnog u dopušteni minus. Razlika je tome što su banke mogle bez prethodne najave ili davanja mogućnosti otplate ‘na rate’ zatražiti povrat tog minusa u bilo kojem trenutku. No, najvažnije, zabranjuje se jednostrano povećanje limita na računima što se do sada događalo praktički bez znanja korisnika tog prekoračenja.

Sukladno novim pravilima, banka bi prvenstveno odobravala dopušteno prekoračenje koje je redovni oblik prekoračenja. Povrh njega bi se eventualno moglo nadodati prešutno prekoračenje za neke klijente ili situacije. Prvo pravilo je da, kada banka nudi novo dopušteno prekoračenje, do visine prešutnog prekoračenja koje klijent sada uživa, banka mora najmanje polovicu tog iznosa dati u dopuštenom prekoračenju. Drugo pravilo je da iznos prešutnog prekoračenja u kombiniranom prekoračenju može iznositi najviše jedno mjesečno primanje.

Zašto je ova promjena samo flaster na otvorenoj rani

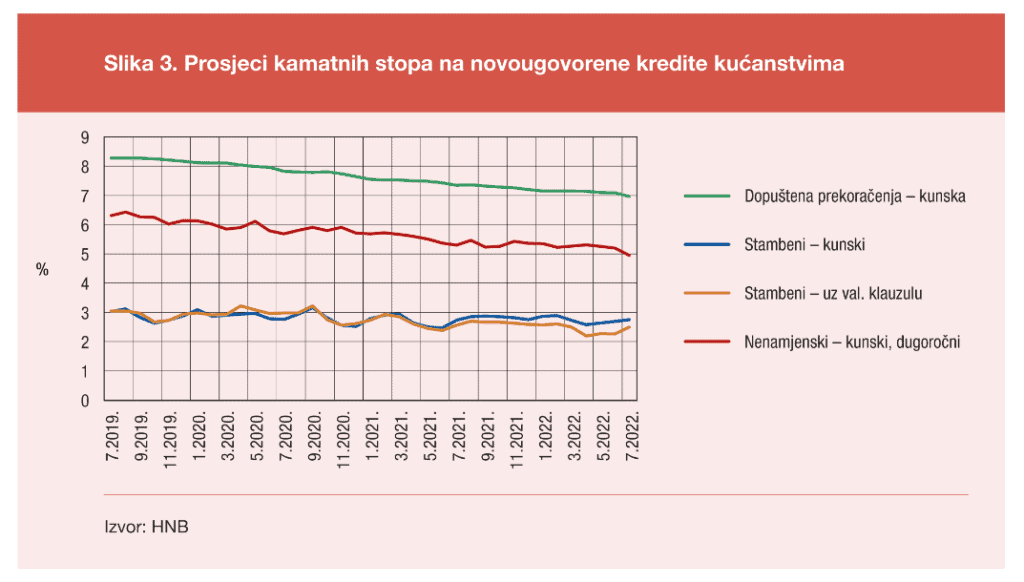

Umjesto da se ovim ljudima pomogne iskopati iz dužničke jame (koja će s nadolazećim poskupljenjima biti još dublja), nastala promjena i dalje će bankama omogućiti vrlo visoke zarade budući su kamate na dopuštene (ili nedopuštene) minuse najviše stope u odnosu na bilo koji oblik zaduživanja. Prema podacima za srpanj 2022. godine, ovako su izgledale kamatne stope na dugovanja:

Razlika između dobrog i lošeg duga obično je jasno vidljiva kada se pogledaju kamatne stope. Loš dug, a dopušteni (naročito nedopušteni) minusi su takvi, su naskuplji, često na granici lihvarskih. Kada novac posuđujete banci, ona će vam na taj iznos dati 0,05% kamate (podaci za srpanj), dok će vama naplatiti 7-8%, iznos koji teško (i uz puno rizika) možete zaraditi investiranjem. No, koliko je dužnička jama zapravo duboka ilustrirat ću donjim primjerom.

Koliko je jama duboka?

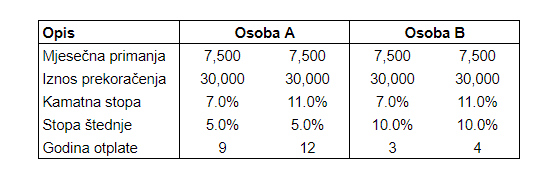

Uzmimo dvije osobe (A i B) koje jednako zarađuju (7.500 kuna ili oko 1.000 eura) i u jednakom su iznosu mjesečnog prekoračenja (4x primanja) koje im je odobrila banka X. Osoba A mjesečno može izdvojiti 5% za otplatu ovakvog duga (4.500 kuna), dok osoba B može izdvojiti 10% (9.000 kuna). Pogledajte koliko godina treba jednoj i drugoj osobi da se izvuče iz ovakvog duga (uz kamatnu stopu 7% na dopuštene ili 11% na dosadašnje nedopuštene minuse):

Dakle, osobi A bit će potrebno 9-12 godina, a osobi B ‘samo’ 3-4 godine. Naravno, velik dio njih neće iz minusa izaći nikada, a situacija će se vjerojatno pogoršavati uz nadolazeća poskupljenja energije ove zime. Recesiju uz moguć gubitak zaposlenja da niti ne spominjemo.

Stoga, umjesto ‘kozmetičkih’ zahvata poput ukidanja daljnjeg lihvarenja banaka, ovim bih građanima trebalo pomoći iščupati se iz duga. Naravno, to neće biti moguće preko noći, no oni koji to mogu trebali bi napraviti nešto od sljedećeg:

- zaustaviti bilo kakvo daljnje povećanje duga

- povećati iznos uplata koje zatvaraju dosadašnji minus kroz restriktivnu štednju ili dodatnu zaradu

- ukoliko je moguće, refinancirati prekoračenje ugovaranjem nenamjenskog kredita uz nižu kamatnu stopu i jasan plan otplate

Svjesna sam kako se gore navedeni koraci mogu smatrati očitim i banalnim, ali velik broj onih koji su u dugu vrlo često ignoriraju nastali problem i ne žele se s njim suočiti. Često se i srame te situacije. Zato im dug često raste umjesto se smanjuje, a problem vremenom postaje praktično nerješiv. Među dužnicima mnogo je onih koji su se našli u ovoj situaciji iz objektivnih razloga i loših životnih situacija, ali je i velik broj onih koji su tamo zbog svojih loših potrošačkih navika. Takvima je krajnje vrijeme osvijestiti problem i početi ga ozbiljno rješavati.