Nakon što sam u prošlom tekstu analizirala prinose drugog stupa mirovinske štednje (vidi ovdje), u ovom tekstu pronađi više o tome kako su poslovali fondovi koji upravljaju našom dobrovoljnom mirovinskom štednjom, odnosno, tzv. treći stup.

Svi oni koji još nisu započeli sa štednjom u trećem stupu, a naročito ako to mogu napraviti putem uplata poslodavaca, preporučam pročitati moj raniji tekst ovdje. Ako je vaša štednja isključivo vezana uz depozite u bankama ili nekretninama, ovaj dodatni način štednje neće osiromašiti vaš kućni budžet, a može vam ‘popraviti’ mirovinu jednog dana u kada vam najviše bude trebalo.

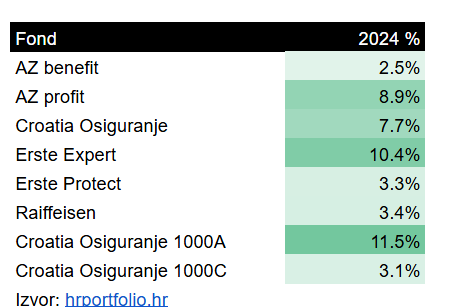

Evo kakvim su prinosima završili 2024. godinu:

Kao i protekle, 2024. godina ponovo sva u zelenom. Ove je godine najbolje poslovao fond Croatia Osiguranja (+11,5%), fond sa značajnim udjelom dionica u svom portfelju. Za razliku od pretežito dioničkih, tri obveznička fonda (AZ benefit, Erste Protect, CO osiguranje 1000C) te nešto ‘raznovrsniji ‘mješovitiji’ Raiffeisen DMF imala su vrlo skromne prinose.

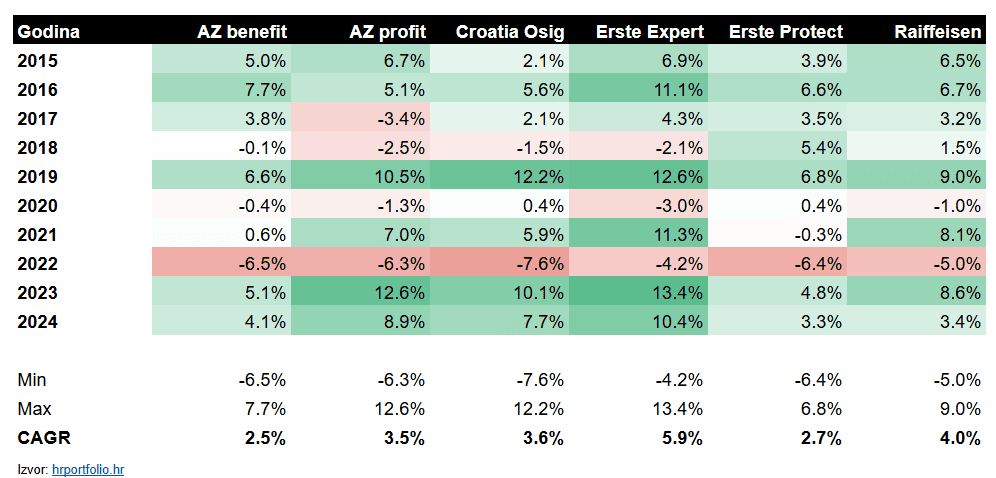

Kao i u svim drugim analizama, pravu sliku možemo dobiti tek kad pogledamo dulja (i usporediva) razdoblja od jedne godine. Pogledaj kako su poslovali fondovi zadnjih 10 godina (zadnja dva fonda Croatia Osiguranja isključujem iz analize budući su osnovani značajno kasnije od ostalih, odnosno, tek 2017. godine):

Kao što je vidljivo iz gornje tablice, najbolji rezultat zadnjih 10 godina poslovanja imao je Erste Expert s prosječnim (nominalnim) godišnjim prinosom +5,9%, a najlošiji fond bio je AZ Benefit s +2,5%. Također možemo primijetiti kako je 2022. godina bila rijetka godina u povijesti u kojoj su svi fondovi bili u crvenom. Čak se i kobne 2008. godine uslijed Globalne financijske krize nije dogodio ovaj slučaj.

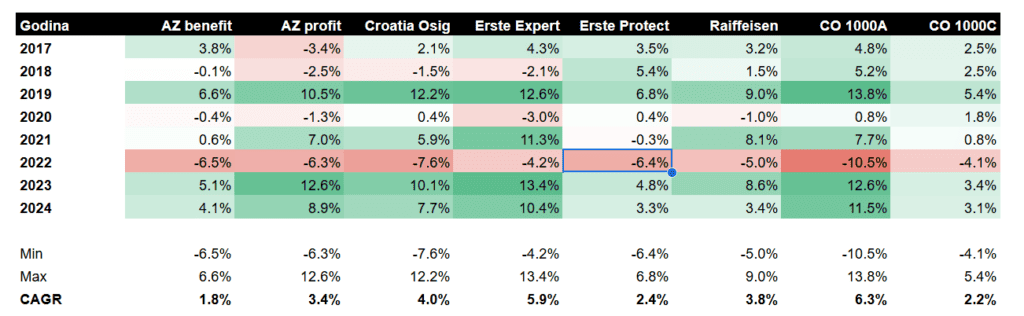

Ako promatramo zadnjih 7 godina, pobjedu je ovaj put izvojevao fond CO 1000A s prosječnim godišnjim prinosom od +6,3%. Najgori fond je AZ Benefit s 1,8% godišnje. To je ujedno i razlog zašto sam odlučila ne podizati mirovinu iz fonda nego prebaciti se u MOD (vidi moj tekst Zatražila sam isplatu iz III. stupa).

Promjene u 2024. godini

Početkom ove godine stupile su na snagu izmjene Zakona od dobrovoljnim mirovinskim fondovima koje su donijele nekoliko promjena.

Od ostalih nama zanimljivih promjena ističem:

- promjena ograničenja vezanih za isplatu putem fonda i/ili mirovinskog osiguravajućeg društva

- smanjenje maksimalnog iznosa izlaznih naknada za prelazak u fond pod upravljanjem drugog društva s 2,5% na 1,75%

- pravo na isplatu mirovine u slučaju potpunog gubitka radne sposobnosti

- promjena visine neoporezivih primitaka koje poslodavac uplaćuje u korist radnika su zaokružene na 67 eura mjesečno, odnosno, 804 eura godišnje

Kao što sam navela već ranije u tekstu, treći stup dobar je način štednje za mirovinu manje raspoloživih iznosa za ulaganje, naročito kada se uzmu u obzir državna poticajna sredstva te porezni benefiti uplata preko poslodavaca. Neovisno o tome, donosili su i bolje prinose od štednje u bankama. Nekome tko nije vičan drugim načinima ulaganja, ovo je dobar početak.