Inflacija bi, bar u ovim krajevima, trebala biti dobro poznat pojam. Bar onima nešto starijima. Tijekom 80-tih godina prošloga stoljeća, čuveni su bili redovi za kavu, šećer, brašno ili ulje. Gorivo je u to vrijeme bilo pravo ‘crno zlato’.

Kriza je rezultirala stalnom devalvacijom dinara, a i konstantnim poskupljenjima nafte i ostalih roba. Vozilo se na par-nepar (u određene dane mogli voziti samo vlasnici automobila s parnim, odnosno neparnim registarskim tablicama, pa sukladno i tome, točiti gorivo). Oni nešto bolje stojeći su čak imali vozila s različitim tablicama, a vremenom su se ljudi organizirali u zajedničkoj vožnji do posla. Tako je, zapravo, u ove krajeve po prvi put stigao ‘car sharing’ 🙂

Anketa o globalnoj pismenosti koju je proveo S&P, a koju sam reproducirala na ovom blogu (vidi – koliko smo financijski pismeni) pokazala je kako stanovnici onih zemalja koji su iskusili inflaciju puno bolje daju odgovore na ta pitanja od onih koji se s njom nisu susreli.

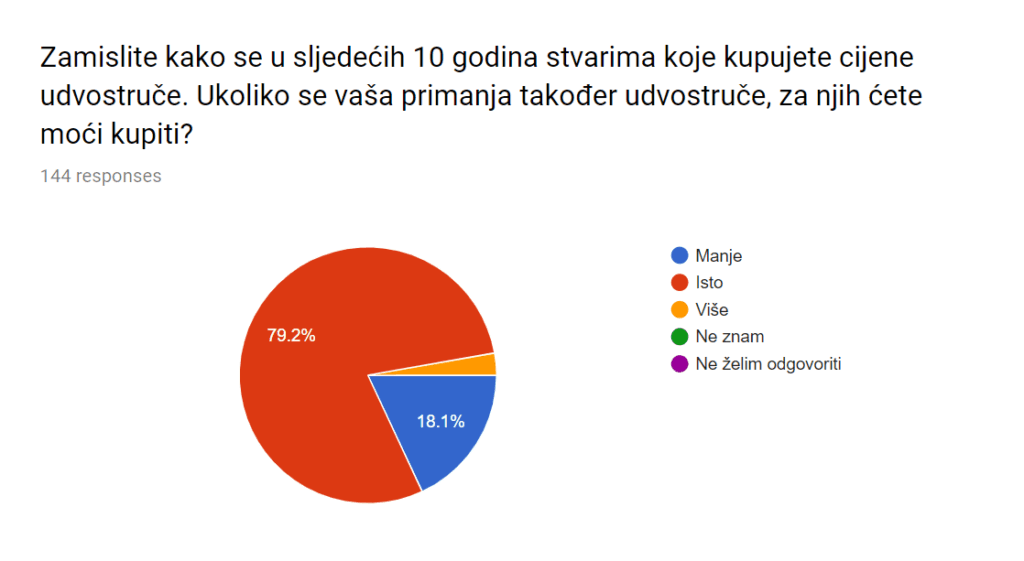

Pa ipak, rezultati ankete koju sam provela, ukazuju na to kako je inflacija još uvijek nepoznat pojam određenom broju čitatelja. Budući si umišljam kako su oni među pismenijom populacijom u odnosu na ukupnu, pomalo čudi ovakav rezultat kada pogledamo pitanje vezano uz inflaciju.

Malo više od 20% ispitanika nije dalo točan odgovor. Pomalo zabrinjavajuće jer, bez poznavanja utjecaja inflacije na naše financijske odluke, svaka rasprava o ulaganjima, rizicima, štednji i općenito drugim financijskim temama je nemoguća.

Čini se kako je pitanje financijske slobode sve ‘vruća’ tema. Sve više takvih članaka nalazimo u tisku, portalima, sve više je onih koji nas obilaze i nude financijske savjete. Na žalost, većina njih ima u tome svoj financijski interes. Prije svega država, koja forsira određene oblike ulaganja budući se njima indirektno financira. Klasični primjer je naša mirovinska štednja (drugi i treći stup). Druga grupa su predstavnici financijskih institucija koji nas, ne možemo ih suditi jer im je to posao, ‘opismenjavaju’ kroz aktivno (ili manje aktivno) nuđenje financijskih proizvoda. Ništa od toga, u suštini, ne mora biti negativno, no ipak, gdje god postoji financijski interes, potrebno je dodatno otvoriti oči.

Bez razumijevanja jednostavnog koncepta kao što je inflacija, a u svezi s tim i vremenska vrijednost novca, nećemo biti u stanju razlučiti što je to što nam donosi zaradu, što samo čuva vrijednost, a što nas, potencijalno, vodi u minus.

Zato, za ovih 20%, a i one koji su na tom području pomalo nesigurni, nastojat ću, jednostavnim rječnikom objasniti ove pojmove i njihovo značenje u našem svakodnevnom životu.

Inflacija

Inflacija je opći porast cijena roba i usluga. Cijene pojedinačnih dobara rastu ili padaju svakodnevno, no kada dođe do općeg povećanja cijena dobara i usluga govorimo o inflaciji.

Pojednostavljeno, ona uzrokuje pad kupovne moći novca koji posjedujemo. Za jedan euro, dolar ili kunu koju imamo, sutra možemo kupiti manje dobara.

Za mjerenje inflacije koristi se, između ostalih, Indeks potrošačkih cijena (CPI – Consumer Price Index) koji mjeri vrijednost košare dobara i usluga potrebnih za svakodnevni život. To su sva roba i usluge koje troše kućanstva, uključujući:

- svakodnevna dobra (primjerice hrana, gorivo)

- trajna dobra (odjeća, obuća, računala ili kućanski uređaji)

- usluge (primjerice usluge frizera, osiguranja ili najma stambenog prostora).

Naravno da je utjecaj svake od kategorija ponderiran ovisno o njihovoj utjecaju, odnosno, potrošačkim navikama (neke stvari ili usluge više trošimo nego druge).

Inflacija se iskazuje u postotku kao promjena cijena u jednom periodu u odnosu na cijene u drugom periodu:

Inflacija % = [(CPI 2 – CPI 1) / CPI1 ] * 100

Prema intenzitetu inflacija može biti, na primjer, umjerena (do 5% godišnje) ili hiperinflacija (preko 50% mjesečno). O hiperinflaciji sam već pisala nešto i u postu Košta li nas financijska nepismenost?

Uzroci inflacije mogu biti razni:

- značajna neravnoteža između ponude i potražnje

- porast plaća, troškova proizvodnje

- promjena deviznog tečaja

- ’tiskanje’ novca (države ne mogu namaknuti prihode ili žele potaknuti devalvaciju domaće valute radi poticanja izvoza)

- itd.

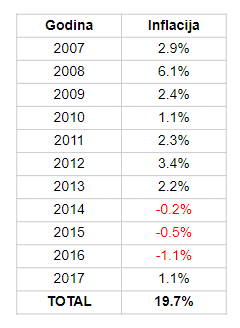

Suprotna pojava od inflacije je deflacija. Ona predstavlja opće smanjenje cijena. Sigurna sam kako je rijetko tko osjeti deflaciju u Hrvatskoj, u periodu od 2014 do 2016. godine (vidi dolje).

U Hrvatskoj, inflaciju mjeri Državni zavod za statistiku (DZS), a ona je u 10-togodišnjem periodu od 2007 do 2017 iznosila nešto manje od 20% (prosječno oko 2% godišnje):

Prosječna plaća u Hrvatskoj 2007. godine iznosila je 4,840 kuna. Deset godina kasnije, narasla je 5,973 kune. Porast je, dakle, iznosio 23,4%. Međutim, kako je inflacija u istom periodu iznosila 19,7%, realan porast plaća iznosio je samo 3,7%.

Iz gornjeg primjera proizlazi kako moramo razlikovati nominalnu i realnu vrijednost novca. Nominalna vrijednost je ona koja piše na novčanici, realna je pak ona koja nam kaže koliko se za taj iznos može kupiti. U uvjetima inflacije, dakle, nominalna i realna vrijednost nisu iste, odnosno realna vrijednost niža je od nominalne.

Recimo kako je vaša baka ‘spremila’ u madrac 1,000 kuna prije nekih 10-tak godina. Danas se za tih 1,000 kuna može kupiti 20% ili 200 kuna manje vrijednosti. To je utjecaj inflacije.

Zašto je inflacija bitna kod donošenja financijskih odluka?

Vrlo jednostavno, kamatu od 0,5-1% koji danas nude hrvatske banke nije dostatan za pokriće inflacije koja je, u 2018. godini, iznosila 1,5%.

Dakle, prinose uvijek trebamo gledati kao realne, a ne nominalne. Ako neka financijska institucija oglašava ostvareni prinos ili kamatu, uvijek se radi o nominalnom iznosu. Realan iznos dobit ćete tek nakon što ga korigirate za inflaciju, što naravno, oni neće napraviti za vas 😉

Kao što je gore vidljivo, u 2012. i 2017. godini realni prinosi su negativni.

I da se vratimo na pitanje iz ankete, ako vaše plaće rastu po istoj stopi kao inflacija, na kraju perioda vaš novac trebao bi vrijediti ISTO.

U sljedećoj lekciji pozabavit ćemo se vremenskom vrijednosti novca i koji je njen smisao u svijetu osobnih financija. I našim životima.