Prije samo par dana objavila sam anketu (vidi ovdje), na koju je do sada odgovorilo oko 250 osoba (tko nije, stigne još). Sjećam se kako sam pokretanjem ovog bloga prije nekih 2,5 godine bila presretna kada bih dobila oko 30-tak odgovora nakon tjedan-dva 🙂

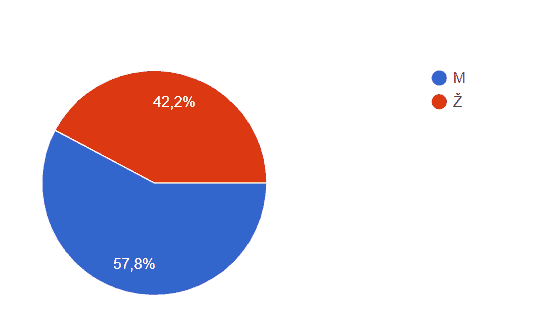

Još jedna mala zanimljivost, čini se kako su blog ‘preuzeli’ muški čitatelji, obzirom su u ovoj anketi (a koja nije fokusirana na investiranje), odnijeli značajniju premoć.

Iako nastojim na blog privući sve mlađu publiku, za koju smatram kako bi od onoga što pišem imali najviše koristi, i dalje je 80% sudionika ankete (računam čitatelja) od 26 do 45 godina starosti. Onih ispod 25 je tek oko 7%. Nadam se kako će se to ipak vremenom mijenjati.

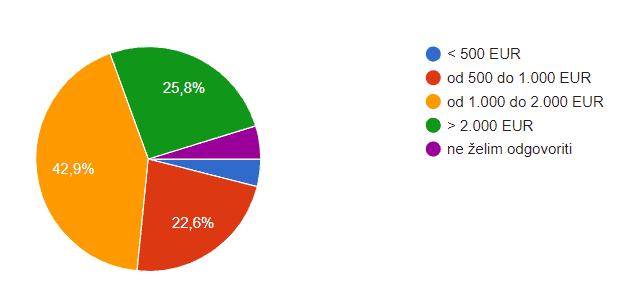

85% ispitanih je zaposleno, oko 10% samozaposleno, te je oko 5% nezaposlenih. 84% ima završen fakultet ili poslijediplomski studij/doktorat, te čak 26% ispitanih ima neto plaću iznad 2 tisuće eura (vidi dolje).

Financijske navike

Ovaj dio ankete imao je za cilj samo-analizirati svoje (većinom negativne) financijske navike. Top 3 najčešća odgovora bila su:

- nemam napisanu oporuku iako znam da bih trebao/la – 57%

- ne znam koliko trenutno imam ušteđevine u 2 stupu – 44%

- ne znam koliko godišnje štedim (% u odnosu na prihode) – 34%

Osim navedenih, valja spomenuti kako 31% vas nema izrađen financijski plan / budžet, a čak 29% nije nikada razmišljalo koliko mu/joj novaca treba za umirovljenje.

O važnosti oporuka i procesu nasljeđivanja pisala sam ovdje. Čak 87% vas navelo je kako niti njihovi roditelji nemaju sastavljene oporuke, a svi znamo koliko problema taj jednostavan komad papira može riješiti.

Koliko novaca imate u svom drugom stupu možete provjeriti online u Regosu ovdje – Stanje na osobnom računu. Za uvid u stanje osobnog računa potrebna vam je e-PASS vjerodajnica (koju možete podići uz predočenje vaše osobne iskaznice i OIB-a, u poslovnicama FINA-e) ili token banke.

A kada pogledate koliko ste do sada akumulirali novaca u drugom (možete istovremeno provjeriti i stanje u trećem) stupu, možda će vam biti zanimljivo pročitati moju objavu Kolika će vam biti mirovina iz drugog stupa?

Financijske brige

Top tri financijske brige su vam:

- niski prinosi – 37%

- neću imati dosta za život u mirovini – 31%

- bojim se izgubiti posao – 23%

Za ovu prvu moglo bi se čak i reći kako je zapravo ‘slatka’ briga. To ukratko znači kako imate ušteđevine koju možete investirati, no vjerojatno takvo nešto ne radite. Velika većina ju pretpostavljam, kao i ostatak populacije, drži na bankovnim računima (oročenu ili ne) uz kamatnu stopu koja vam ne pokriva niti inflaciju. Za sve takve preporučam pročitati Koja je cijena neinvestiranja?

On koji pak redovno investiraju trebaju se zapitati koliko su realna njihova očekivanja. Zadnjih 10-tak godina su svjetska (ne i domaća) tržišta kapitala bila blagonaklona i tko nije zadovoljan takvim povratima, teško će biti nekim drugim u budućnosti.

Financijsko zdravlje

Dok se prvo pitanje u anketi bavilo lošim financijskim navikama, ovo se bavilo onim zdravim. Evo top tri odgovora:

- znam točno koliko zarađujem i trošim svakoga mjeseca -72%

- znam koliko iznosi moja neto imovina – 57%

- razumijem osnove investiranja na tržištima kapitala – 56%

Prva dva pitanja odražavaju vašu relativno visoku financijsku osviješćenost po pitanju vlastitog financijskog stanja. Na žalost, neka moja iskustva u individualnom radu ipak ne bi bila toliko pozitivna. Iznenađujuće, čak 56% izjavljuje kako poznaje osnove investiranja na tržištima kapitala što opet, moram reći, nije moj prvi dojam. U svakom slučaju, jako dobri i lijepi odgovori, iskreno se nadam kako su potkrijepljeni stvarnošću.

Koji aspekt bi volio/la unaprijediti u 2021?

Tri su aspekta financijskog života koje biste htjeli unaprijediti u ovoj godini:

- više zaraditi – 62%

- više uštedjeti – 61%

- početi investirati – 52%

Naravno, zarađivati više nikome ne bi bilo mrsko 😉

Ako vas zanima što imam reći o toj temi, sugeriram pročitati objavu – Kako do većih primanja? Za razliku od više zaraditi, više štedjeti nije baš svima jednako drago. Štednju velik broj ljudi doživljava odricanjem. Ono što pokušavam pojasniti svojim pisanjem i u individualnom radu s pojedincima je, kada definirate svoje važne dugoročne ciljeve (vidi Kako postavljati dugoročne ciljeve?), štednja više ne predstavlja uskraćivanje nego izgradnju puta prema nečem puno većem i boljem od onoga što vam diktira trenutni potrošački implus.

Iz svih razloga o kojima redovito pišem na svom blogu, investiranje nije samo poželjno nego apsolutno potrebno. Ono primarno čuva vaš mukom zarađeni novac od inflacije (u normalnom inflatornom okruženju u 25 godina možete izgubiti i do 50% kupovne vrijednosti novca), a pametno uloženo, stvara potencijal za ostvarenje ciljeva o kojima ste moguće samo sanjali.

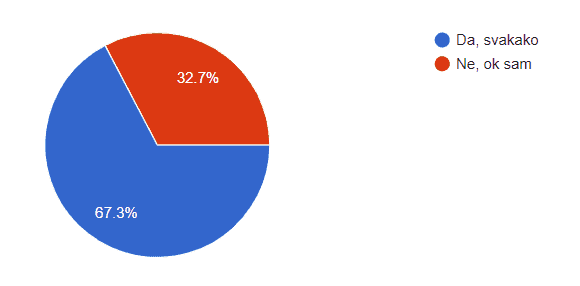

I za kraj, čak 67% vas (vidi graf) izjavljuje kako u nečemu od gore navedenog ipak treba stručnu pomoć. Sigurna sam kako velik broj vaših pitanja i dilema možemo lako riješiti na satima individualnog coachinga. Ako ste zainteresirani saznati kako, prijavite se OVDJE.