Od početka sljedeće godine imat ćemo veće plaće. Naravno, pod pretpostavkom kako i dalje imamo posao 😉

Kao i svakog financijskog geeka, zanimalo me koliko će to točno biti. Na stranicama kompanija koje imaju kalkulatore plaća još uvijek nije ponuđena opcija izračuna, pa sam napravila vlastiti koji ću u ovom postu rado podijeliti s vama.

No, prije no što objasnim kakav efekt mogu imati navedene promjene, zanimalo bi me sljedeće:

-

Da, samo ne znam koliko 75%, 705 votes705 votes 75%705 votes - 75% of all votes

-

Da, znam koliko 12%, 115 votes115 votes 12%115 votes - 12% of all votes

-

Prvi put čujem 12%, 108 votes108 votes 12%108 votes - 12% of all votes

-

Nisam zaposlen/a 1%, 9 votes9 votes 1%9 votes - 1% of all votes

Ukratko, ukoliko niste znali, od siječnja sljedeće godine Vlada RH najavila je smanjenje poreznih stopa s 24 na 20 posto te s 36 na 30 posto. Naravno kako će najveće efekte vidjeti oni s najvećim plaćama jer kod njih je porezni utjecaj najizraženiji. Evo kako bi to izgledalo po nekakvim općenitim kategorijama plaća (primjeri su potpuno ilustrativni):

| Bruto plaća | 10,000 | 15,000 | 20,000 | 30,000 | 50,000 |

| Povećanje plaće (neto) | 189 | 378 | 566 | 944 | 1841 |

U kalkulaciji sam pretpostavila osobu koja plaća prirez u Zagrebu, nema djece niti uzdržavanih članova obitelji (faktori temeljem kojih se mijenja obračun).

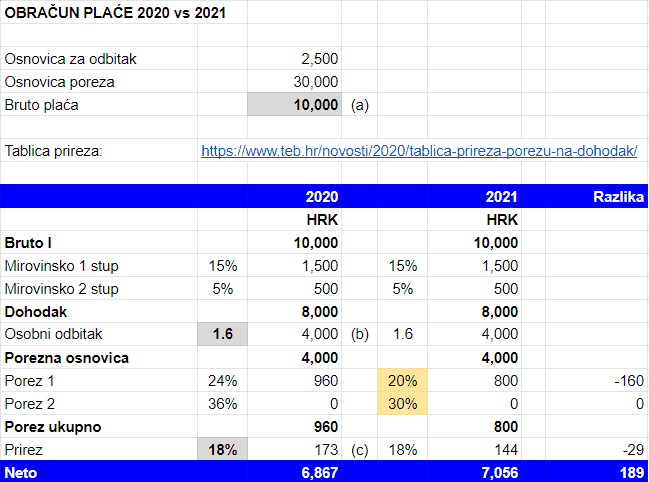

Evo kako izgleda obračun za bruto 10,000 kuna u Tetkinom ‘kalkulatoru’:

Ukoliko želite napraviti svoj vlastiti izračun (kliknite na Tetkin kalkulator OVDJE) te vodite računa kako trebate promijeniti samo podatke u sivo označenim poljima. To su:

- Bruto plaća – ugovorena bruto plaća (bruto I). Vjerujem kako taj dio ne treba posebno objašnjavati.

- Koficijent osobnog odbitka – ovisi da li imate ili ne djecu i/ili uzdržavane članove obitelji. Ukoliko da, u istom ovom fajlu (drugi sheet) možete naći podatak o tome koliko taj faktor iznosi. Njega zbrajate s gore navedenih 1,6. Tako, na primjer, osoba koja ima jedno dijete će koristiti koeficijent 2,3 (1,6+0,7=2,3). Važno: obratite pozornost na unošenje formata (umjesto zareza koristite točku).

- Prirez – ovisi o mjestu u kojem živite. Na linku u tablici možete provjeriti koliki je prirez u vašem gradu (u Zagrebu Bandić uzima 18%)

Žuto označena polja su ona gdje se odvija porezna promjena. Ta polja, kao uostalom i sva druga, nemojte mijenjati kako bi i drugi, ne samo vi, imali koristi od kalkulacije 😉

Napomena: ukoliko želite, slobodno i ‘skinite’ tablicu u Excelu ako vam je tako laše.

Što ćete napraviti s ‘povišicom’?

Kad utvrdite koliko ćete biti ‘bogatiji’ ključno je zapravo pitanje što ćete napraviti s tom razlikom? Većina ljudi će reći kako se radi o premalom iznosu da bi osjetili ikakav efekt, no pokušajte razmišljati o njemu kao odličnom iznosu za započeti redovito mjesečno investirati u nešto od sljedećeg:

- školovanje djece

- edukaciju koju si oduvijek želite priuštiti

- putovanje na koje ste oduvijek željeli otići (jednom ovo ludilo prođe) i/ili

- mirovinu u kojoj ćete jednoga dana uživati i slično

taj bi iznos mogao dobiti neku sasvim drugu dimenziju. Posebno bi mu se trebali radovati oni koji će njime ubrzati rješavanje:

- minusa na računu,

- duga po kreditnim karticama

- potrošačkog i/ili

- gotovinskog kredita i slično

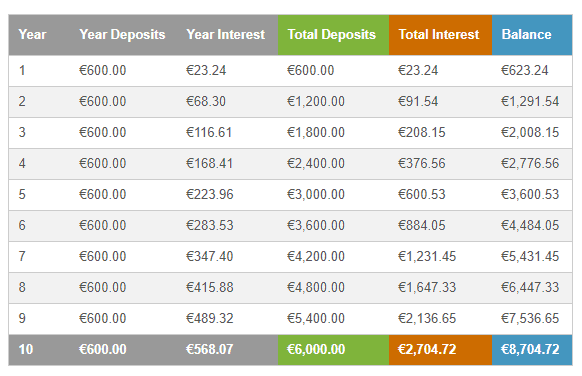

Za ilustraciju, osoba koja zarađuje 15,000 kuna bruto na računu će svaki mjesec biti ‘bogatija’ za 50-tak eura. Godišnje, to iznosi 600 eura, a na desetogodišnjem razdoblju 6,000. To je jednostavna matematika. No, ono što ljudi zaboravljaju je efekt složenog ukamaćivanja (o tome sam pisala ovdje). Recimo da taj iznos svakoga mjeseca uložite u S&P 500 te ostvarite prosječan prinos od 7% u sljedećih 10 godina. Vaša bi kalkulacija izgledala ovako:

Dakle, na uloženih 6 tisuća zaradili biste oko 2,700 eura. Na period od 20 godina imali biste ukupno 26 tisuća eura (na uloženih 12 tisuća). Razmislite dobro ako imate djecu kojoj će možda biti potrebno, za razliku od danas, plaćati školovanje.

Dolaze teški dani, nemojte ove cifre, bez obzira koliko male, uludo potrošiti. U sljedećim ću tekstovima pisati o nekim mogućnostima ulaganja manjih iznosa koji bi vam mogli biti interesantni. Imate još koji mjesec za razmišljanje. Neka ono bude dugoročno.

- Porez na nekretnine

- Kako ulagati u trezorske zapise

- Brokeri – kako odabrati?

- O brokerima: Interactive Brokers (IB)

- Paneuropska mirovina (PEPP)