U ovom dijelu obrade Yearbooka 2022, tema je globalna diverzifikacija. Mogu li investitori zaraditi bolje prinose uz niži rizik internacionalno diverzificirajući svoje portfelje?

Diverzifikacija je jedini besplatni ručak u investiranju.

H. Markowitz

1952. godine Harry Markowitz objavio svoj rad ‘Portfolio Selection‘ koji mu je donio Nobelovu nagradu i postavio temelje moderne teorije portfelja. Ključan aspekt njegova rada bio sastojao se u tome kako rizičnost portfelja nije definirana prosjekom rizičnosti imovine koja se u njemu nalazi već njenoj korelaciji, odnosno, u kojoj mjeri se prinosi takve imovine kreću u istom smjeru. Investitore se poticalo na široku diverzifikaciju – geografsku i unutar različitih imovinskih klasa.

Unatoč tome, istraživanja su pokazala kako mali investitori drže vrlo koncentrirane portfelje. Jedno takvo je proučilo portfelje čak 60.000 investitora u SAD-u i pokazalo kako oni, u prosjeku, drže tek 3-4 dionice. Iz tog razloga je obično prosječni investitor osuđen na niže prinose. Iako konvencionalna ‘mudrost’ sugerira držanje 20-30 dionica u portfelju, posjedovanje čak 100 dionica i dalje ne mora biti dovoljno dobro (pogreška u praćenju tržišta može biti do 3% godišnje, što rezultira i potencijalno toliko nižim prinosima). Naravno, to sve govori u prilog indeksnom investiranju i portfeljima koji obično sadržavaju 500 i više dionica.

Geografska diverzifikacija – da ili ne?

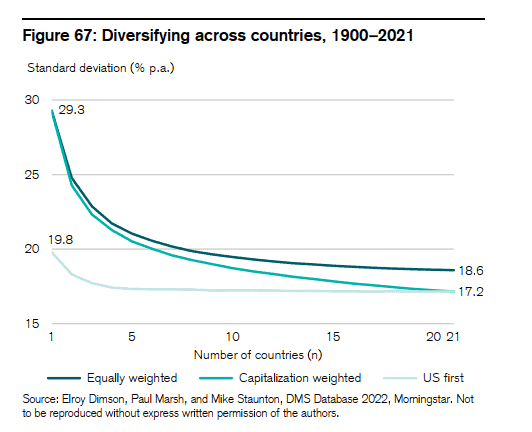

Donja slika pokazuje u kojoj se mjeri rizik (standardna devijacija) portfelja smanjuje povećanjem broja zemalja (21 zemlja za koju postoje podaci od 1900-te) u koje investitor ulaže. Tamna linija pokazuje portfelje koji su jednako ponderirani (equaly weighted) u odnosu na one bazirane na tržišnoj kapitalizaciji (capitalization weighted). Ove dvije linije pokazuju kako su investitori profitirali diverzificirajući svoje portfelje globalno, značajno smanjujući rizik (37% i 41%) povećavanjem broja zemalja u koje ulažu. Međutim, isti graf pokazuje kako utjecaj na investitora koji je primarno držao američke dionice u svom portfelju nije toliko značajan (13%).

Autori također napominju kako ovaj oblik globalne diverzifikacije u praksi nije bilo lako ostvariti budući je velik dio tržišta bio prilično zatvoren za investitore, naročito u periodu od prvog svjetskog rata do 70-tih godina prošlog stoljeća. Međutim, to nije slučaj u zadnjih 50-tak godina gdje je globalna diverzifikacija dostupna gotovo svima.

Kao što sam navela, važno je istaknuti kako američki investitor (za razliku od drugih) ne bi prošao bolje investirajući globalno. U periodu od 48 godina (od 1974 do 2021. godine), američke su dionice nosile 1,9% viši prinos u odnosu na globalne, a u zadnjih 32 godine (od 1990. naovamo) čak 4,6% godišnje. Također nisu profitirali ni u smanjenju volatilnosti budući je američko tržište u danom periodu bilo i najnestabilnije. Podsjetimo, SAD danas čini oko 60% globalnog svjetskog tržišta.

Zaključno, diverzifikacija smanjuje rizik te omogućava investitorima ostvariti iste povrate uz niži rizik ili više povrate uz isti nivo rizika. Globalna diverzifikacija naročito je poželjna kod investitora baziranima izvan SAD-a. Male zemlje često imaju koncentrirana tržišta koja ovise o malom broju kompanija i njihovih poslovnih aktivnosti (obično samo tri sektora). Ne treba spominjati koliko je to izraženo na hrvatskom tržištu, s tek oko 20-tak dionica u prehrambenom, turističkom i/ili telekomunikacijskom sektoru. Kako su nam plaće, mirovine, a i nekretnine vezane uz domaće tržište, ne postoji niti jedan razlog zašto ne bismo globalno diverzificirali višak svoje ušteđevine te tako bolje upravljali ukupnim rizikom.