Jedno od čestih pitanja koje imam priliku čuti, a što se potvrđuje i kroz najavljeni (besplatni) webinar koji ćemo Toni aka Škrti Otočanin i ja imati u srijedu 19. listopada (prijave ovdje), tiče se imovine u koju bi valjalo ulagati u narednom, vrlo nesigurnom razdoblju.

Nije ni čudno obzirom kako su dionice krajem rujna 2022. godine bile nominalno čak -26%, desetogodišnje američke državne obveznice povijesnih -17%, a zlato oko -8%. Sve to uz inflaciju od oko 8%. Ovakve godine, iako ovoj još nije kraj, su raritet, pogotovo kada su obveznice u pitanju. Pokazat će to i analiza koju donosim u nastavku. Ona će možda i nekima od vas dati odgovor na pitanje iz naslova.

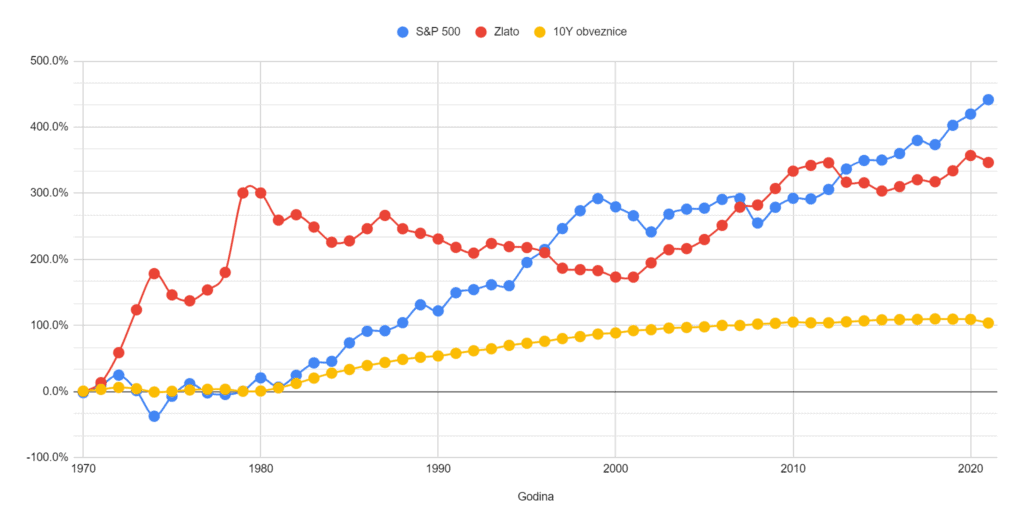

U donjoj analizi ću, radi usporedivosti (i dostupnosti podataka), uzeti realne (neto od inflacije) prinose S&P 500, zlata i 10-godišnjih obveznica za period od 1970. godine zaključno s 2021. godinom. Radi se o vrlo turbulentnom periodu od posljednje 52 godine, dovoljno dugom za donošenje određenih zaključaka. A zaključak je kako se ništa ne može sa sigurnošću predvidjeti, osim možda neminovne cikličnosti.

Realni prinosi dionica, obveznica i zlata od 1970. do 2021. godine

Iz donjeg je grafa vidljivo kako je ulaganje u zlato bilo najpovoljnija opcija od početka 70-tih pa sve do početka 80-tih godina prošlog stoljeća. Nakon toga vrijednost mu je u kontinuiranom padu sve do ranih 2000-tih, odnosno, Dot.com balona. Tada počinje oporavak koji traje negdje do 2012. Od te godine naovamo ponovo period blagog pada sve do 2016. godine da bi krajem 2021. godine zlato završilo na razinama na kojima je bilo 2012. godine.

Dionice su u istom periodu od početka 70-tih do početka 80-tih bile, suprotno zlatu, loš odabir. Nakon toga počinje njihov jak rast koji traje sve do 1999. godine i puknuća Dot.com balona. Vrijednost iz 1999. godine dionice ponovo dostižu 2007. godine, nakon čega slijedi Globalna financijska kriza i novi pad (pad u 2008. godini bio je nominalnih -37%). Nakon toga dionice se snažno oporavljaju i sljedećih 13 godina (osim malog minusa u 2018. godini) su u kontinuiranom rastu (2020. godine uslijedio je pad od -34% no S&P 500 je iste godine završio u jakom plusu).

Ulagači u obveznice relativno niskog rizika imali su desetak mrtvih godina (od 1970 do 1980 godine), a zatim polagani kontinuirani rast sve do ‘masakra’ ove godine.

Zanimljivo je vidjeti kako je zlato u realnim terminima i nakon ovogodišnjeg pada, tek na razini vrijednosti iz 2011. godine. Obveznice su nakon ovogodišnjeg pada na razini 1999., a dionice na 2020.

U nastavku teksta pogledajmo svaku klasu malo detaljnije. Svi prinosi su u realnim terminima (nakon inflacije).

Dionice (S&P 500)

Krajem 2021. godine S&P 500 napravio je realan prinos od gotovo 22% (inflacija je iznosila 7%). Prosječni godišnji prinos zadnjih 25 godina zaključno s 2021. iznosio je 7,5%. Slobodno možemo reći kako je ovaj period bio fantastičan za investitore u ovaj dionički indeks, naročito ako su u njega ulagali zadnjih 5 godina.

| Godina | Prinos | 5 godina | 10 godina | 15 godina | 20 godina | 25 godina |

| 2021 | 21.7% | 15.6% | 14.5% | 8.6% | 7.3% | 7.5% |

I u zadnjih 52 godine dionice su svojim investitorima u prosjeku donosile oko 7,5% neto od inflacije. No, isto tako, postojali su periodi u kojima nije bilo lako biti njihovim vlasnikom. Ako pogledamo sva razdoblja od 1970 godine naovamo, ovako su izgledali prosječni godišnji prinosi:

| Period | 1 godina | 5 godina | 10 godina | 15 godina | 20 godina | 25 godina |

| Najbolji | 35.0% | 26.2% | 16.0% | 15.7% | 13.7% | 12.2% |

| Najgori | -38.8% | -9.9% | -3.8% | 1.2% | 3.5% | 4.9% |

| Medijan | 12.6% | 8.8% | 7.3% | 7.9% | 6.8% | 7.5% |

Najbolja godina za dionice bila je 1995 kada su dionice rasle nevjerojatnih 35%. Ovaj rast nastavio se sve do 1999. godine. Sljedećih 10 godina zove se ‘mrtvom dekadom’. Nominalno se najveći pad od -37% dogodio 2008. godine što je označilo početak Globalne financijske krize. Međutim, u realnim terminima najgora je bila 1974. godina kada je tržište nominalno palo oko 27%, ali je uz inflaciju od 12% to rezultiralo gubitkom od čak 39%. Najgorih 5 godina bilo je od 1970. do 1974. s minusom od čak 9,9% godišnje, a najgorih deset od 1999 do 2008. godine uz minus od 3,8%.

Međutim, ono što je najvažnije vidjeti kako je i najlošijih 25 godina donosilo investitorima čak 4,9% realnih prinosa godišnje iako je četiri godine od navedenih 52 završilo godinu s minusom većim od 20% (to su bile 1973, 1974, 2002 i 2008. godina). Ovo dionice svrstava u kategoriju dobrih ulaganja, ali na rok ne kraći od deset godina.

Za one koji žele detaljno pogledati svaku navedenu godinu, evo realnih prinosa S&P 500:

| Godina / PgP | 1 godina | 5 godina | 10 godina | 15 godina | 20 godina | 25 godina |

|---|---|---|---|---|---|---|

| 1970 | -1.6% | - | - | - | - | - |

| 1971 | 11.0% | - | - | - | - | - |

| 1972 | 15.6% | - | - | - | - | - |

| 1973 | -23.4% | - | - | - | - | - |

| 1974 | -38.8% | -9.9% | - | - | - | - |

| 1975 | 30.3% | -4.8% | - | - | - | - |

| 1976 | 19.0% | -3.4% | - | - | - | - |

| 1977 | -13.9% | -8.9% | - | - | - | - |

| 1978 | -2.5% | -4.4% | - | - | - | - |

| 1979 | 5.2% | 6.5% | -2.1% | - | - | - |

| 1980 | 20.0% | 4.7% | -0.1% | - | - | - |

| 1981 | -13.8% | -1.8% | -2.6% | - | - | - |

| 1982 | 17.7% | 4.5% | -2.4% | - | - | - |

| 1983 | 18.8% | 8.7% | 1.9% | - | - | - |

| 1984 | 2.3% | 8.1% | 7.3% | 1.2% | - | - |

| 1985 | 27.9% | 9.5% | 7.1% | 3.0% | - | - |

| 1986 | 17.6% | 16.6% | 7.0% | 3.4% | - | - |

| 1987 | 0.8% | 13.0% | 8.7% | 2.5% | - | - |

| 1988 | 12.2% | 11.7% | 10.2% | 5.1% | - | - |

| 1989 | 27.0% | 16.7% | 12.3% | 10.3% | 4.9% | - |

| 1990 | -9.2% | 8.9% | 9.2% | 7.7% | 4.5% | - |

| 1991 | 27.4% | 10.7% | 13.6% | 8.2% | 5.2% | - |

| 1992 | 4.7% | 11.5% | 12.3% | 9.6% | 4.7% | - |

| 1993 | 7.3% | 10.6% | 11.1% | 10.3% | 6.4% | - |

| 1994 | -1.4% | 5.1% | 10.7% | 9.9% | 9.0% | 4.9% |

| 1995 | 35.0% | 13.8% | 11.3% | 10.7% | 9.2% | 6.3% |

| 1996 | 19.6% | 12.4% | 11.5% | 13.2% | 9.2% | 6.6% |

| 1997 | 31.7% | 17.6% | 14.5% | 14.0% | 11.6% | 7.1% |

| 1998 | 27.0% | 21.7% | 16.0% | 14.5% | 13.1% | 9.3% |

| 1999 | 18.4% | 26.2% | 15.2% | 15.7% | 13.7% | 12.2% |

| 2000 | -12.5% | 15.7% | 14.7% | 12.8% | 11.9% | 10.5% |

| 2001 | -13.4% | 8.4% | 10.4% | 10.5% | 12.0% | 9.1% |

| 2002 | -24.5% | -3.0% | 6.8% | 8.4% | 9.5% | 8.5% |

| 2003 | 26.8% | -3.0% | 8.6% | 9.3% | 9.9% | 9.6% |

| 2004 | 7.6% | -4.8% | 9.6% | 8.1% | 10.2% | 9.7% |

| 2005 | 1.5% | -2.0% | 6.5% | 8.9% | 8.9% | 9.0% |

| 2006 | 13.3% | 3.4% | 5.9% | 8.0% | 8.7% | 10.2% |

| 2007 | 1.4% | 9.7% | 3.2% | 7.8% | 8.7% | 9.6% |

| 2008 | -37.1% | -4.6% | -3.8% | 4.0% | 5.6% | 6.8% |

| 2009 | 23.7% | -1.9% | -3.4% | 5.6% | 5.5% | 7.6% |

| 2010 | 13.6% | 0.3% | -0.8% | 4.4% | 6.7% | 7.1% |

| 2011 | -0.9% | -2.3% | 0.5% | 3.1% | 5.3% | 6.4% |

| 2012 | 14.3% | 0.0% | 4.8% | 2.1% | 5.8% | 6.9% |

| 2013 | 30.9% | 15.8% | 5.1% | 2.3% | 6.8% | 7.6% |

| 2014 | 12.9% | 13.7% | 5.6% | 2.0% | 7.6% | 7.1% |

| 2015 | 0.7% | 11.0% | 5.5% | 3.0% | 6.0% | 7.5% |

| 2016 | 9.9% | 13.3% | 5.2% | 4.6% | 5.6% | 6.9% |

| 2017 | 19.7% | 14.4% | 7.0% | 7.9% | 5.1% | 7.5% |

| 2018 | -6.3% | 7.0% | 11.3% | 5.7% | 3.5% | 6.9% |

| 2019 | 29.2% | 9.9% | 11.8% | 7.0% | 3.9% | 8.0% |

| 2020 | 17.0% | 13.3% | 12.1% | 8.0% | 5.4% | 7.4% |

| 2021 | 21.7% | 15.6% | 14.5% | 8.6% | 7.3% | 7.5% |

Obveznice (10-godišnje američke državne)

Krajem 2021. godine, obveznice su realno donosile gubitak zbog inflacije od 7%. To je utjecalo na sve dotadašnje prosječne prinose iz tablice:

| Godina | Prinos | 5 godina | 10 godina | 15 godina | 20 godina | 25 godina |

| 2021 | -5.5% | -1.1% | -0.1% | 0.22% | 0.56% | 1.09% |

Ako pogledamo sva razdoblja od 1970 godine naovamo, ovako su izgledali prosječni godišnji prinosi:

| Period | 1 godina | 5 godina | 10 godina | 15 godina | 20 godina | 25 godina |

| Najbolji | 8.0% | 6.7% | 5.3% | 4.8% | 4.4% | 3.9% |

| Najgori | -5.5% | -1.1% | -0.1% | 0.2% | 0.6% | 1.1% |

| Medijan | 1.9% | 1.7% | 2.5% | 2.7% | 2.7% | 2.9% |

Obveznice su investitorima u prosjeku nosile oko 2-3% godišnje kroz promatrani period. Najbolje godine bile su definitivno početkom 80-tih kada su nosile realne prinose oko 7%, a najlošije svi periodi završno s 2021. godinom. 2022. godina, kao što sam navela, dodatno će zacrveniti ovu sliku.

Za one koji žele detaljno pogledati svaku navedenu godinu, evo realnih prinosa desetogodišnjih obveznica:

| Godina / PgP | 1 godina | 5 godina | 10 godina | 15 godina | 20 godina | 25 godina |

|---|---|---|---|---|---|---|

| 1970 | 0.8% | - | - | - | - | - |

| 1971 | 2.7% | - | - | - | - | - |

| 1972 | 3.0% | - | - | - | - | - |

| 1973 | -2.0% | - | - | - | - | - |

| 1974 | -4.9% | -0.1% | - | - | - | - |

| 1975 | 1.1% | -0.1% | - | - | - | - |

| 1976 | 2.0% | -0.2% | - | - | - | - |

| 1977 | 1.0% | -0.6% | - | - | - | - |

| 1978 | 0.0% | -0.2% | - | - | - | - |

| 1979 | -2.9% | 0.2% | 0.0% | - | - | - |

| 1980 | 0.3% | 0.1% | 0.0% | - | - | - |

| 1981 | 4.8% | 0.6% | 0.2% | - | - | - |

| 1982 | 6.7% | 1.7% | 0.6% | - | - | - |

| 1983 | 8.0% | 3.3% | 1.5% | - | - | - |

| 1984 | 7.6% | 5.4% | 2.8% | 1.8% | - | - |

| 1985 | 5.5% | 6.5% | 3.2% | 2.1% | - | - |

| 1986 | 6.0% | 6.7% | 3.6% | 2.3% | - | - |

| 1987 | 4.6% | 6.3% | 4.0% | 2.4% | - | - |

| 1988 | 4.7% | 5.6% | 4.5% | 2.9% | - | - |

| 1989 | 3.2% | 4.8% | 5.1% | 3.5% | 2.5% | - |

| 1990 | 2.0% | 4.1% | 5.3% | 3.5% | 2.6% | - |

| 1991 | 4.0% | 3.7% | 5.2% | 3.7% | 2.7% | - |

| 1992 | 3.9% | 3.5% | 4.9% | 3.8% | 2.7% | - |

| 1993 | 3.0% | 3.2% | 4.4% | 4.1% | 3.0% | - |

| 1994 | 5.1% | 3.6% | 4.2% | 4.6% | 3.5% | 2.8% |

| 1995 | 3.2% | 3.8% | 4.0% | 4.8% | 3.6% | 2.8% |

| 1996 | 3.0% | 3.6% | 3.7% | 4.7% | 3.6% | 2.9% |

| 1997 | 4.1% | 3.7% | 3.6% | 4.5% | 3.8% | 2.9% |

| 1998 | 3.0% | 3.7% | 3.4% | 4.2% | 4.0% | 3.1% |

| 1999 | 3.8% | 3.4% | 3.5% | 3.9% | 4.3% | 3.5% |

| 2000 | 1.7% | 3.1% | 3.5% | 3.7% | 4.4% | 3.5% |

| 2001 | 3.5% | 3.2% | 3.4% | 3.5% | 4.3% | 3.6% |

| 2002 | 1.4% | 2.7% | 3.2% | 3.3% | 4.0% | 3.6% |

| 2003 | 2.4% | 2.6% | 3.1% | 3.1% | 3.8% | 3.7% |

| 2004 | 1.0% | 2.0% | 2.7% | 3.0% | 3.4% | 3.8% |

| 2005 | 1.0% | 1.8% | 2.5% | 2.9% | 3.2% | 3.9% |

| 2006 | 2.2% | 1.6% | 2.4% | 2.8% | 3.0% | 3.8% |

| 2007 | -0.1% | 1.3% | 2.0% | 2.5% | 2.8% | 3.5% |

| 2008 | 2.1% | 1.2% | 1.9% | 2.5% | 2.7% | 3.3% |

| 2009 | 1.1% | 1.3% | 1.6% | 2.2% | 2.6% | 3.0% |

| 2010 | 1.8% | 1.4% | 1.6% | 2.1% | 2.6% | 2.9% |

| 2011 | -1.1% | 0.8% | 1.2% | 1.9% | 2.3% | 2.6% |

| 2012 | 0.0% | 0.8% | 1.0% | 1.6% | 2.1% | 2.4% |

| 2013 | 1.5% | 0.7% | 0.9% | 1.5% | 2.0% | 2.3% |

| 2014 | 1.4% | 0.7% | 1.0% | 1.3% | 1.8% | 2.2% |

| 2015 | 1.5% | 0.7% | 1.1% | 1.3% | 1.8% | 2.2% |

| 2016 | 0.4% | 1.0% | 0.9% | 1.1% | 1.6% | 2.0% |

| 2017 | 0.3% | 1.0% | 0.9% | 1.0% | 1.4% | 1.9% |

| 2018 | 0.8% | 0.9% | 0.8% | 0.9% | 1.3% | 1.8% |

| 2019 | -0.4% | 0.5% | 0.6% | 0.8% | 1.1% | 1.6% |

| 2020 | -0.4% | 0.1% | 0.4% | 0.7% | 1.0% | 1.4% |

| 2021 | -5.5% | -1.1% | -0.1% | 0.2% | 0.6% | 1.1% |

Zlato

Priča o zlatu kao investiciji uvijek dobije svoj zamah kada je strah od inflacije visok. No, ove godine, atipične po mnogo toga, zlato se ne pokazuje kao dobra zaštita od inflacije. Zapravo, na kratki rok ono to sigurno nije, a pitanje je da li je to i na dugi rok. 2021. godina sigurno nije bila dobra za zlato: uz inflaciju od 7%, vlasnici zlata realno su bili u gubitku više od 10%. Zadnjih 25 godina ovi su ulagači realno mogli zaraditi tek oko 4,3%.

| Godina | Prinos | 5 godina | 10 godina | 15 godina | 20 godina | 25 godina |

| 2021 | -10.5% | 6.6% | -0.7% | 5.1% | 7.6% | 4.3% |

Ako pogledamo svih 52 godine, investitori u zlato su ostvarili povrat od oko 2 do 3% godišnje, ali uz dosta turbulencija. Za razliku od investitora u dionice i obveznice koji nisu imali negativne realne povrate ukoliko su ulagali na rok dulji od 10 godina, to sa zlatom nije slučaj. Praktično ste mogli biti 25 godina u minusu od gotovo 5% svake godine.

| Period | 1 godina | 5 godina | 10 godina | 15 godina | 20 godina | 25 godina |

| Najbolji | 120.1% | 33.3% | 23.8% | 10.0% | 8.2% | 4.4% |

| Najgori | -41.1% | -16.8% | -8.9% | -7.0% | -7.6% | -4.6% |

| Medijan | 1.9% | 2.1% | 1.5% | 2.7% | 2.4% | 1.9% |

‘Najzlatnija’ godina za zlato bila je 1979-ta, kada je ono skočilo nevjerojatnih 120% neto od inflacije koja je iznosila visokih 13%. Kako to obično biva, naredne godine većinom su bile silazne putanje pa je tako najlošija 1981. godina došla vrlo brzo. Za razliku od dionica, zlato je znalo puno više razočarati svoje vlasnike jer je u promatranim dugim (preko 10 godina) periodima ono nosilo značajne minuse. Nitko, tko je ulagao u zlato početkom 80-tih nije mogao biti sretan svojim izborom. Stvari se popravljaju tek nakon 2000-te, ali nikada u razmjerima kao što su bile do famoznih 70-tih.

2022. godine, unatoč visokoj inflaciji zlato je u padu. Neka od objašnjenja koja se mogu danas čuti su sljedeća:

- agresivno podizanje kamatnih stopa kao sredstvo za borbu protiv inflacije američkog FED-a

- rast prinosa na državne obveznice koje konkuriraju zlatu kao ‘sigurnom utočištu’ za investitore (10-godišnje američke obveznice na oko 3,8%). Investitori radije drže imovinu koja donosi kamatu nego onu koja ne proizvodi nikakvu vrijednost

- snažan rast američkog dolara u odnosu na košaricu valuta. Dolar je valuta u kojoj se zlato najčešće trguje, a njegovim jačanjem postalo je skupo stranim investitorima čime je došlo do pada potražnje

Sve ukazuje da će se zlato teško oporaviti jer mu čak niti ovakve okolnosti, u kojima je obično profitiralo, ne idu na ruku.

Za one koji žele detaljno pogledati svaku navedenu godinu, evo realnih prinosa zlata:

| Godina / PgP | 1 godina | 5 godina | 10 godina | 15 godina | 20 godina | 25 godina |

|---|---|---|---|---|---|---|

| 1970 | 0.6% | - | - | - | - | - |

| 1971 | 13.1% | - | - | - | - | - |

| 1972 | 45.3% | - | - | - | - | - |

| 1973 | 64.8% | - | - | - | - | - |

| 1974 | 54.7% | 33.3% | - | - | - | - |

| 1975 | -32.1% | 23.2% | - | - | - | - |

| 1976 | -8.9% | 18.0% | - | - | - | - |

| 1977 | 16.4% | 12.9% | - | - | - | - |

| 1978 | 26.6% | 7.1% | - | - | - | - |

| 1979 | 120.1% | 14.9% | 23.8% | - | - | - |

| 1980 | 0.0% | 24.2% | 23.7% | - | - | - |

| 1981 | -41.1% | 13.8% | 15.9% | - | - | - |

| 1982 | 8.2% | 12.2% | 12.5% | - | - | - |

| 1983 | -18.6% | 2.7% | 4.9% | - | - | - |

| 1984 | -23.0% | -16.8% | -2.2% | 8.4% | - | - |

| 1985 | 2.0% | -16.4% | 1.9% | 8.5% | - | - |

| 1986 | 18.4% | -3.9% | 4.6% | 8.9% | - | - |

| 1987 | 20.0% | -1.9% | 4.9% | 7.5% | - | - |

| 1988 | -20.1% | -2.2% | 0.2% | 2.4% | - | - |

| 1989 | -6.9% | 1.5% | -8.1% | -1.0% | 6.7% | - |

| 1990 | -8.6% | -0.7% | -8.9% | 1.0% | 6.2% | - |

| 1991 | -12.7% | -6.6% | -5.2% | 0.7% | 4.8% | - |

| 1992 | -8.7% | -11.5% | -6.8% | -0.9% | 2.4% | - |

| 1993 | 14.6% | -4.9% | -3.6% | -1.5% | 0.6% | - |

| 1994 | -4.8% | -4.5% | -1.5% | -6.9% | -1.9% | 4.3% |

| 1995 | -1.4% | -3.0% | -1.9% | -7.0% | 0.0% | 4.3% |

| 1996 | -7.8% | -2.0% | -4.3% | -4.2% | 0.1% | 3.4% |

| 1997 | -23.4% | -5.3% | -8.5% | -6.3% | -2.0% | 0.8% |

| 1998 | -2.2% | -8.3% | -6.6% | -5.2% | -3.3% | -1.3% |

| 1999 | -1.5% | -7.7% | -6.1% | -3.6% | -7.1% | -3.1% |

| 2000 | -9.7% | -9.3% | -6.2% | -4.4% | -7.6% | -1.9% |

| 2001 | -0.1% | -7.8% | -4.9% | -5.5% | -5.1% | -1.6% |

| 2002 | 21.6% | 1.1% | -2.2% | -5.4% | -4.5% | -1.4% |

| 2003 | 19.9% | 5.3% | -1.7% | -2.8% | -2.7% | -1.6% |

| 2004 | 1.7% | 6.0% | -1.1% | -2.2% | -1.3% | -4.6% |

| 2005 | 13.7% | 11.0% | 0.3% | -0.8% | -0.8% | -4.1% |

| 2006 | 21.4% | 15.4% | 3.1% | 1.4% | -0.6% | -1.3% |

| 2007 | 27.5% | 16.5% | 8.5% | 3.7% | -0.3% | -0.7% |

| 2008 | 3.3% | 13.1% | 9.1% | 3.0% | 0.9% | 0.3% |

| 2009 | 24.9% | 17.8% | 11.7% | 4.9% | 2.4% | 2.3% |

| 2010 | 26.2% | 20.3% | 15.6% | 6.6% | 4.1% | 3.1% |

| 2011 | 8.7% | 17.7% | 16.5% | 7.8% | 5.3% | 2.8% |

| 2012 | 3.9% | 13.0% | 14.7% | 10.0% | 5.9% | 2.2% |

| 2013 | -29.3% | 4.7% | 8.8% | 7.6% | 3.4% | 1.7% |

| 2014 | -1.0% | 0.0% | 8.5% | 7.7% | 3.6% | 1.9% |

| 2015 | -12.3% | -7.1% | 5.8% | 7.5% | 3.0% | 1.8% |

| 2016 | 6.6% | -7.4% | 4.4% | 7.9% | 3.8% | 2.6% |

| 2017 | 10.5% | -6.3% | 2.9% | 7.2% | 5.7% | 3.4% |

| 2018 | -3.1% | -0.2% | 2.2% | 5.7% | 5.6% | 2.7% |

| 2019 | 16.5% | 3.1% | 1.5% | 6.7% | 6.5% | 3.5% |

| 2020 | 23.1% | 10.4% | 1.3% | 7.3% | 8.2% | 4.4% |

| 2021 | -10.5% | 6.6% | -0.7% | 5.1% | 7.6% | 4.3% |

Inflacija (SAD)

U trenutku kad ovo pišem, inflacija u SAD-u je nešto viša od 8% što je razina zadnji put zabilježena prije čak 40 godina. 1979. godine inflacija je dosegla čak 13,3%.

| Godina | Inflacija | Prosjek 5 godina | Prosjek 10 godina | Prosjek 15 godina | Prosjek 20 godina | Prosjek 25 godina |

| Najviša | 13.3% | 10.1% | 8.7% | 7.1% | 6.3% | 5.7% |

| Najniža | 0.1% | 1.4% | 1.6% | 1.9% | 2.0% | 2.1% |

| Medijan | 3.2% | 2.8% | 2.7% | 3.0% | 3.0% | 3.0% |

Najniža stopa inflacije zabilježena je 2008. godine, a cijeli taj period od sredine 90-tih pa sve do ove godine period je vrlo niske inflacije. Evo kako je to izgledalo po godinama

| Godina / Prosjek | 1 godina | 5 godina | 10 godina | 15 godina | 20 godina | 25 godina |

|---|---|---|---|---|---|---|

| 1970 | 5.57% | - | - | - | - | - |

| 1971 | 3.27% | - | - | - | - | - |

| 1972 | 3.41% | - | - | - | - | - |

| 1973 | 8.71% | - | - | - | - | - |

| 1974 | 12.34% | 6.60% | - | - | - | - |

| 1975 | 6.94% | 6.88% | - | - | - | - |

| 1976 | 4.86% | 7.21% | - | - | - | - |

| 1977 | 6.70% | 7.88% | - | - | - | - |

| 1978 | 9.02% | 7.94% | - | - | - | - |

| 1979 | 13.29% | 8.12% | 7.36% | - | - | - |

| 1980 | 12.52% | 9.23% | 8.05% | - | - | - |

| 1981 | 8.92% | 10.06% | 8.63% | - | - | - |

| 1982 | 3.83% | 9.46% | 8.67% | - | - | - |

| 1983 | 3.79% | 8.39% | 8.17% | - | - | - |

| 1984 | 3.95% | 6.54% | 7.33% | 7.09% | - | - |

| 1985 | 3.80% | 4.84% | 7.01% | 6.97% | - | - |

| 1986 | 1.10% | 3.29% | 6.62% | 6.82% | - | - |

| 1987 | 4.43% | 3.41% | 6.39% | 6.89% | - | - |

| 1988 | 4.42% | 3.53% | 5.93% | 6.60% | - | - |

| 1989 | 4.65% | 3.67% | 5.10% | 6.10% | 6.22% | - |

| 1990 | 6.11% | 4.13% | 4.48% | 6.04% | 6.25% | - |

| 1991 | 3.06% | 4.53% | 3.91% | 5.92% | 6.24% | - |

| 1992 | 2.90% | 4.22% | 3.81% | 5.66% | 6.21% | - |

| 1993 | 2.75% | 3.89% | 3.71% | 5.25% | 5.91% | - |

| 1994 | 2.67% | 3.49% | 3.58% | 4.56% | 5.44% | 5.67% |

| 1995 | 2.54% | 2.78% | 3.45% | 3.91% | 5.22% | 5.55% |

| 1996 | 3.32% | 2.84% | 3.68% | 3.55% | 5.14% | 5.55% |

| 1997 | 1.70% | 2.59% | 3.40% | 3.41% | 4.89% | 5.48% |

| 1998 | 1.61% | 2.37% | 3.12% | 3.26% | 4.52% | 5.20% |

| 1999 | 2.68% | 2.37% | 2.93% | 3.17% | 4.01% | 4.82% |

| 2000 | 3.39% | 2.54% | 2.66% | 3.15% | 3.57% | 4.68% |

| 2001 | 1.55% | 2.18% | 2.51% | 3.18% | 3.21% | 4.54% |

| 2002 | 2.38% | 2.32% | 2.46% | 3.04% | 3.13% | 4.37% |

| 2003 | 1.88% | 2.37% | 2.37% | 2.87% | 3.04% | 4.09% |

| 2004 | 3.26% | 2.49% | 2.43% | 2.78% | 3.00% | 3.70% |

| 2005 | 3.42% | 2.50% | 2.52% | 2.61% | 2.98% | 3.35% |

| 2006 | 2.54% | 2.69% | 2.44% | 2.57% | 3.06% | 3.10% |

| 2007 | 4.08% | 3.03% | 2.68% | 2.65% | 3.04% | 3.11% |

| 2008 | 0.09% | 2.67% | 2.52% | 2.47% | 2.82% | 2.96% |

| 2009 | 2.72% | 2.56% | 2.53% | 2.47% | 2.73% | 2.91% |

| 2010 | 1.50% | 2.18% | 2.34% | 2.40% | 2.50% | 2.82% |

| 2011 | 2.96% | 2.26% | 2.48% | 2.38% | 2.49% | 2.90% |

| 2012 | 1.74% | 1.80% | 2.41% | 2.38% | 2.44% | 2.79% |

| 2013 | 1.50% | 2.08% | 2.37% | 2.37% | 2.37% | 2.67% |

| 2014 | 0.76% | 1.69% | 2.12% | 2.25% | 2.28% | 2.52% |

| 2015 | 0.73% | 1.53% | 1.86% | 2.07% | 2.19% | 2.30% |

| 2016 | 2.07% | 1.36% | 1.81% | 2.10% | 2.12% | 2.27% |

| 2017 | 2.11% | 1.43% | 1.61% | 2.09% | 2.14% | 2.23% |

| 2018 | 1.91% | 1.51% | 1.80% | 2.09% | 2.16% | 2.20% |

| 2019 | 2.29% | 1.82% | 1.75% | 2.02% | 2.14% | 2.19% |

| 2020 | 1.36% | 1.95% | 1.74% | 1.89% | 2.04% | 2.14% |

| 2021 | 7.00% | 2.91% | 2.13% | 2.18% | 2.31% | 2.28% |

Zaključno

I za kraj, stavimo li u odnos najbolje, najgore i prosječne prinose na dugi rok od 25 godina, možemo vidjeti sljedeće:

| Prinosi 25 godina | S&P 500 | Zlato | Obveznice |

| Najbolji | 12.2% | 4.4% | 3.9% |

| Najgori | 4.9% | -4.6% | 1.1% |

| Medijan | 7.5% | 1.9% | 2.9% |

Iz gornje tablice je vidljivo kako su ulagači u dionice najbolje prošli u borbi s inflacijom na ovako dug rok. To ne mora biti slučaj u godinama koje dolaze, ali može biti indikativno. Zlato nije imovina koja stvara dodatnu vrijednost, a prinose koje je ostvarivalo u prošlih 50-tak godina su u prosjeku bili tek oko 2%. Čak su se obveznice, kao vrlo konzervativan tip ulaganja, pokazale boljima. Obzirom na događaje u 2022. godini, prinosi po novim obveznicama trebali bi rasti sve dok se trend rasta kamata ne zaustavi. Za razliku od zlata, one donose kamatu svojim ulagačima i tako stvaraju dodatnu zaradu. Hoće li ona biti dovoljna za pokriti inflaciju, ostaje vidjeti.

A o tome kako je to bilo u povijesti, pisala sam u tekstu Kako se ponašaju dionice i obveznice u doba inflacije? (dio 2).

U sljedećem ću tekstu pišem kako su se u svemu tome pokazale nekretnine, omiljena investicija prosječnog građanina ove zemlje.