Zadnje ažurirano: veljača 2026. godine

Ako ste pažljivo čitali jednu od mojih posljednjih objava na temu (vidi ovdje), jasno vam je kako se što prije morate baciti u ‘pregovore’ sa svojim poslodavcima. To vrijedi i za one koji takav izbor nemaju, pa će morati samostalno ulagati. Podsjećam, porezne olakšice te državna poticajna sredstva investiciji u III. stup donose godišnji prinos od gotovo 100%. Bez dileme, unatoč nekim drugim ograničenjima (poput ulagačke strategije fondova) to je investicija s najvećim povratom u Hrvatskoj danas.

U ovom tekstu donosim analizu raspoloživih fondova. Do odgovora koji je najbolji mirovinski fond možemo možemo saznati analizom prošlih prinosa iako, kao što znate, oni nisu garancija onih budućih.

Koji fond odabrati?

U Hrvatskoj trenutno posluje 8 otvorenih dobrovoljnih mirovinskih fondova koja upravljaju dobrovoljnom mirovinskom štednjom. Dva fonda (Croatia Osiguranje 1000 A i 1000 C) su osnovana relativno nedavno (2017. godine) dok većina datira iz perioda 2002-2005 godine. Krajem 2025. godine svi (otvoreni) fondovi broje 444 tisuće članova, a njihova neto imovina iznosila je 1,4 milijarde eura. Prosječna imovina člana je dakle, sukladno navedenim brojkama, oko 3.100 eura.

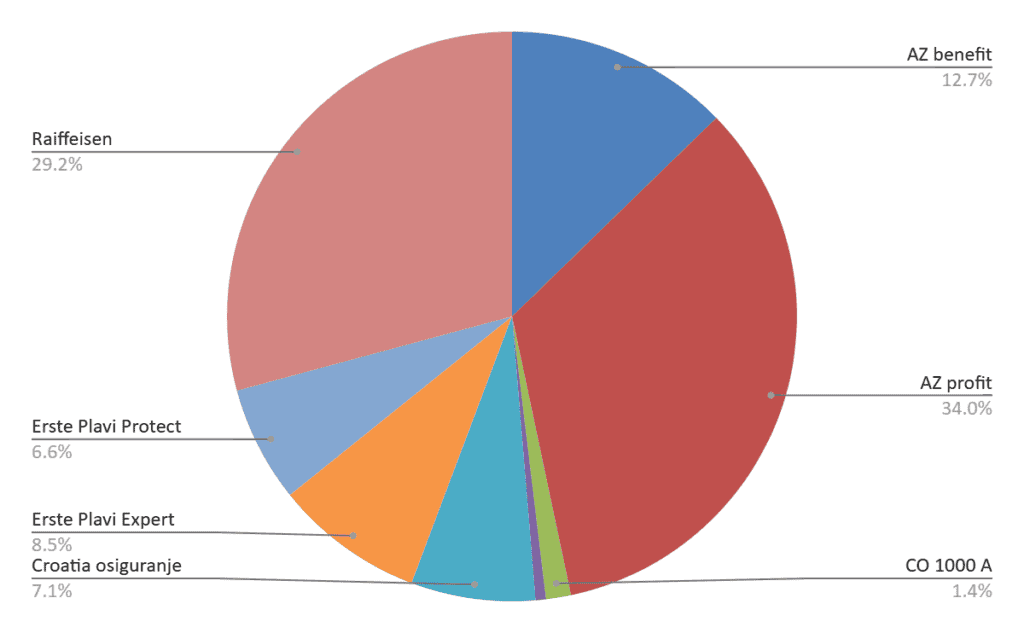

Evo kako izgleda presjek neto imovine svih fondova na kraju 2025. godine (izvor: HANFA):

Kao što je vidiljvo iz gornjeg grafa, AZ fondovi (AZ profit i AZ benefit) drže 47% ukupne imovine. Slijedi Raiffeisen s 29%, a preostalih 5 fondova dijele 24% ukupnog ‘tržišta’.

U gore spomenutom tekstu sam pisala o dobrim i lošim stranama III. stupa pa to neću ovdje ponavljati. Cilj ovog teksta vidjeti je koji bi, od gore navedenih, valjalo izabrati. U tu ću svrhu analizirati tri najvažnije stvari:

- dosadašnje prinose

- investicijsku strategiju te

- naknade

Prinosi

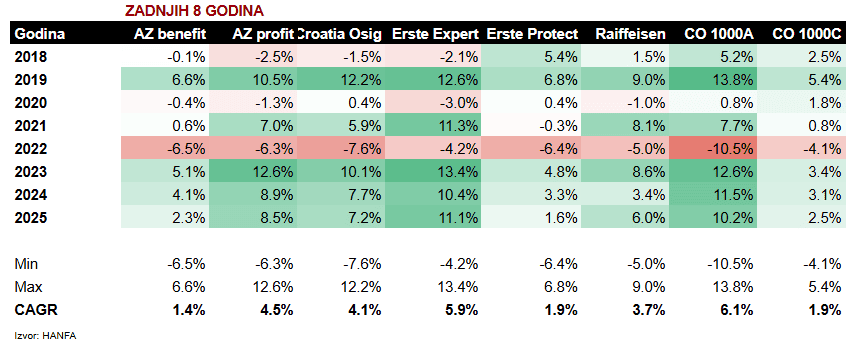

Pogledajmo kako su izgledali prosječni prinosi fondova u zadnjih 8 usporedivih godina (vidi detaljniju analizu ovdje)

Prema gore navedenom, najbolji mirovinski fond u posljednjih 8 godina bio je CO 1000 A s prosječnim godišnjim prinosom 6,1% godišnje. Najlošiji fond bio je AZ benefit s 1,4%. Razlog leži u investicijskoj strategiji o kojoj pišem u nastavku.

Investicijska strategija

U tablici niže možete vidjeti strukturu ulaganja pojedinačnih fondova:

| Fond | Dionice | Obveznice | UCITS fondovi | Novac | Ostalo |

| AZ benefit | 8% | 78% | 2% | 13% | 0% |

| AZ profit | 35% | 50% | 5% | 7% | 2% |

| CO 1000 A | 46% | 27% | 13% | 12% | 2% |

| CO 1000 C | 2% | 61% | 7% | 30% | 0% |

| Croatia osiguranje | 28% | 41% | 11% | 18% | 2% |

| Erste Plavi Expert | 37% | 36% | 10% | 14% | 3% |

| Erste Plavi Protect | 0% | 83% | 2% | 16% | 0% |

| Raiffeisen ODMF | 31% | 48% | 14% | 6% | 1% |

| Svi fondovi | 28% | 53% | 8% | 10% | 1% |

Vidljivo je kako je dominantna imovina velike većine fondova dominantno obveznička. U tome prednjače fondovi Erste Plavi Protect, AZ benefit i CO 1000 C. Ako pogledate prethodnu tablicu koja pokazuje prosječne godišnje prinose, upravo je ova struktura ulaganja glavni ‘krivac’ niskih rezultata. Zato se, naročito mlađim osobama, preporuča ulagati u fondove s većim udjelom dioničkih ulaganja. Iz navedenog su razloga CO 1000 A i Erste Plavi Expert fondovi s najboljim prinosima.

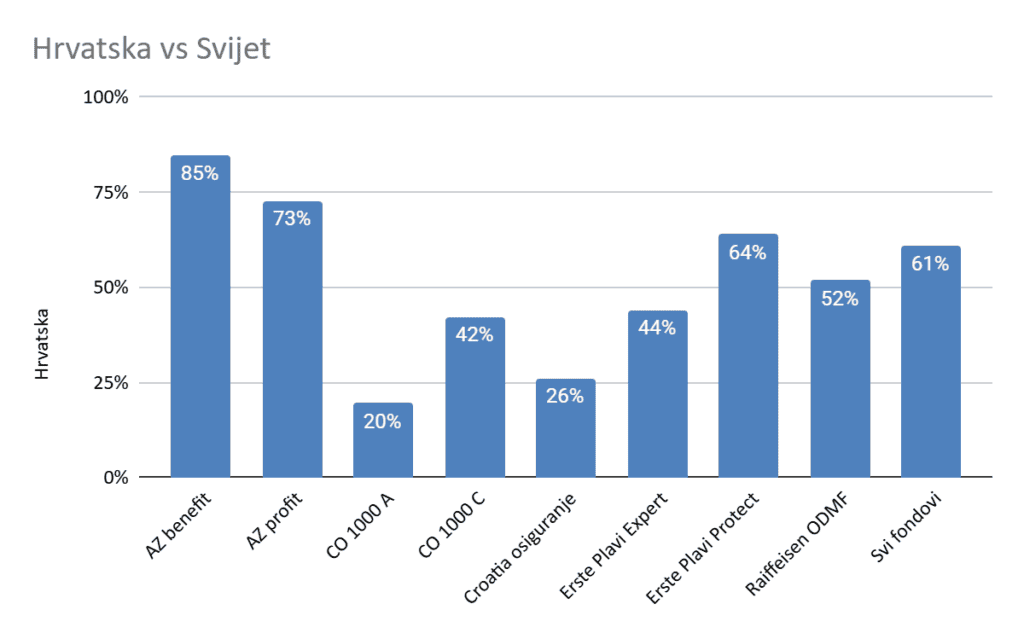

Osim strukture, geografska diverzifikacija je još uvijek dominantno vezana uz Hrvatsku. U tom pogledu CO 1000 A ima najveću izloženost ostatku svijeta pa bi to mogli smatrati glavnim razlogom značajno boljih rezultata.

Naknade za upravljanje

Svi navedeni fondovi naplaćuju dosta visoke naknade za upravljanje. One se kreću oko 1,5 do 2,0% godišnje ovisno o fondu. U tablici možete provjeriti iznos naknada za svaki pojedini fond (naknade su uračunate u cijeni udjela).

| Naknade | AZ benefit | AZ profit | Croatia Osig | Erste Expert | Erste Protect | Raiffeisen | CO 1000A | CO 1000C |

| Za upravljanje | 1.50% | 2.00% | 1.80% | 1.80% | 1.15% | 1.80% | 2.00% | 0.75% |

| Naknada depozitaru | 0.03% | 0.03% | 0.03% | 0.02% | 0.02% | 0.02% | 0.03% | 0.03% |

| Ukupno | 1.53% | 2.03% | 1.83% | 1.82% | 1.17% | 1.82% | 2.03% | 0.78% |

Osim upravljačkih naknada, u slučaju da želite promijeniti fond, naplatit će vam se i izlazna naknada 1,75% osim ako promjenu radite unutar istog društva za upravljanje (na primjer prelazite iz AZ benefit u AZ profit). Zato, ukoliko želite promijeniti fond, lakše i bezbolnije je jednostavno otvoriti novi (ukinute su ulazne naknade od 1. siječnja 2019. godine) i u njega uplaćivati sredstva (pri tome vodite računa da državne poticaje (15% na godišnje uplaćeni iznos) možete dobiti samo u jednom fondu).

Zaključno – što napraviti?

Oni mlađi, koji imaju dulji horizont ulaganja, vjerojatno će bolje proći investiranjem u fondove s većim udjelom dionica, dok oni stariji mogu odabrati nešto više obvezničke fondove (iako svi općenito imaju značajan udio obveznica). Kao što se moglo vidjeti, obveznički fondovi su dosta patili u 2022. godini, no rast kamatnih stopa može ponovo značiti nešto bolje prinose u tom segmentu u budućnosti.

Bez obzira na izbor fonda i eventualne prinose, najgoru stvar koju možete napraviti je – ne napraviti ništa. Mnogi se među vama, unatoč svemu što su čitali, već godinama dvoume investirati ili ne u treći stup. Ne razmišljaju dugoročno jer si ne mogu predočiti budućnost. A ona, bar što se mirovina tiče, ne izgleda sjajno.

Zato, rekla bih, manje je važno koji fond odabrati, koliko konačno započeti. Tome nas život uči na brojnim frontama, ne samo u području investiranja.

A ako želite pomoć kod odabira i/ili otvaranja računa u III. stupu svakako kliknite ovaj link: