Nakon što smo 2021. godine doživjeli i preživjeli nove varijante COVIDa, poremećaje u globalnim lancima opskrbe, jak rast cijena energenata, nagli povrat inflacije, kraj ere ‘lakog novca’i najave rasta kamatnih stopa, početkom ove godine najvećim financijskim strahovima dominira inflacija. No, pojavio se i novi ‘crni labud’ – rat u Ukrajini čije posljedice samo možemo naslućivati.

Prije otprilike tjedan danas sam na Linkedinu postavila pitanje što vas u danom trenutku najviše brine pa evo odgovora:

Zvuči nevjerojatno kako je inflacija dobila jednaku ‘težinu’ kao i moguće izbijanje trećeg svjetskog rata. Čini se kako navedeni rizik procjenjujemo relativno niskim ili su, jednostavno, današnje generacije nesvjesne ratnih užasa. Kao netko tko je mladost proveo u ratnom okruženju, grozim se svake mogućnosti rata, a kamoli sukoba dimenzija koje danas haraju Ukrajinom.

Bez obzira na moje osobne strahove, visoka inflacija je ta koja ljude često zna ‘koštati’ posla pa je strah od malih prinosa na tržištima kapitala često najmanji problem. Zato mi se čini kako je recesija uz gubitak prihoda/posla prošla prilično nezamjetno, a mogla bi dobiti na snazi.

Ovih mi je dana pod ruku došao sažetak Godišnjeg izvještaja Credit Suisse Globala (takozvani ‘Yearbook’ 2022). Njegova vrijednost je u tome što pomaže današnjim investitorima razumjeti povrate u investiranju, a sve kroz prizmu izrazito duge povijesti. Prema mišljenju autora, povijest tržišta kapitala sadrži puno toga što nam može ‘osvijetliti’ razumijevanje današnjice. Ukratko, Yearbook dokumentira i analizira globane povrate na ulaganja u posljednjih 122 godine, počevši od daleke 1900-te godine.

‘Što dulje možemo pogledati untrag, to dalje možemo vidjeti naprijed’

Winston Churchill

Dakle, Yearbook pokriva vremenski period dva velika svjetska rata, raznih građanskih ratova, revolucija, pandemija i depresija (poput Velike depresije 30-tih godina dvadesetog stoljeća), tržišta medvjeda, periode inflacija i deflacija te rasta kamatnih stopa. Također obuhvaća i periode oporavka, rasta, pada kamata i mira, ‘lakog’ novca,, prosperiteta i tehnološkog napretka.

U njemu su najmanje dva vrlo zanimljiva poglavlja koja planiram pokriti na ovom blogu:

- Rast inflacije i kamatnih stopa, odnosno,kako su se pokazale dionice i obveznice u različitim inflatornim periodima te

- Globalna diverzifikacija i njen utjecaj na portfelje

Jaka baza podataka kao podloga za analizu

Cjelokupno istraživanje temelji se na takozvanoj DMS bazi podataka (Dimson, Marsh i Staunton – autori popularne knjige Triumph of the Optimists’ i profesori London School of Business). Istraživanje prati godišnje povrate dionica, obveznica, trezorskih zapisa, inflaciju i kretanje valuta u 35 zemalja. Od navedenih 35 zemalja, čak 23 (kao što su SAD, UK, Japan, Nizozemska i slične) imaju povijest tržišta kapitala dugu 122 godine. U navedenih 23 su također Kina i Rusija koje su iskusile i dug period zatvorenog tržišta. Uslije njihova zatvaranja investitori su izgubili svu imovinu u valu komunističkih revolucija. Ponovno otvaranje ovih tržišta dogodilo se tek 90-tih godina prošlog stoljeća, a čini se kako je rusko tržište je ponovo teško koštalo svoje investitore.

U posljednjih dvije godine u bazu su dodana još 12 tržišta (većinom Azija i Latinska Amerika) s povijesnim pregledom koje datira iz druge polovice 20-tog stoljeća (oko 50 godina podataka) unatoč činjenici što su burze u tim zemljama postojale i znatno ranije, ali se do podataka nije moglo jednostavno doći. Osim navedenih, autori prate i 55 tržišta za koja su podaci raspoloživi u zadnjih 13 do čak 47 godina (među kojima je i Hrvatska). Ukupno, radi se o 90 razvijenih tržišta i onih u nastajanju, a osnovni kriterij uključenja je postojanje podataka starih bar 10 godina.

DMS baza analizira 5 dioničkih i obvezničkih indeksa denominiranih u američkom dolaru. Ti indeksi pokrivaju:

- cijeli svijet (World),

- svijet bez SAD-a (ex-USA),

- Europu,

- razvijena tržišta (developed markets – DM) i

- tržišta u nastajanju (emerging markets – EM).

Na početku 2022. godine, DMS 35 tržišta činila su čak 98,7% tržišne kapitalizacije, dok indeks sastavljen od svih navedenih 90 zemalja praktično pokriva sve u što možete danas ulagati.

Razvoj tržišta kapitala

Iako su tržišta prije više od 100 godina izgledala puno drukčije no danas, tradicija trgovanja započela je preko 400 godina s otvaranjem prve burze u Amsterdamu daleke 1602. godine. Londonska burza stara je oko 300 godina (otvorena 1698. godine), a njuorška (NYSE) više od 200 (1792. godine).

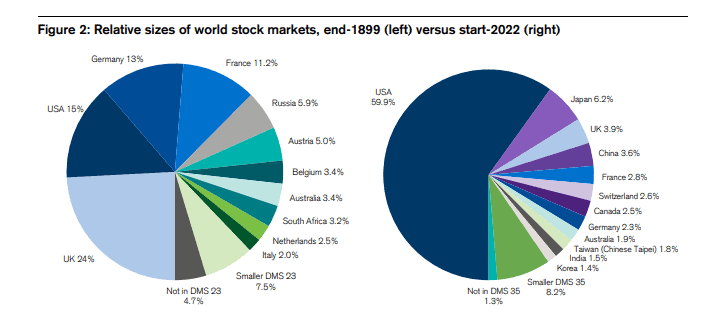

Danas SAD čini čak 60% tržišne kapitalizacije, drugoplasirani Japan tek 6,9%, UK 3,9% dok četvrtplasirana Kina 3,6% (unatoč padu od 46% u 2021. godini). No, to nije oduvijek bilo tako. Na sljedećem grafu pogledajte usporedni prikaz 1900 i 2022. godine:

Kao što se može vidjeti iz gornjeg grafa, UK je daleke 1900-te držala čak 24%,SAD bio tek na drugom mjestu s 15% te Njemačka na trećem s 13% (koja je danas pala na tek 2,3%) i Francuska s 11,2% na četvrtom. Rusija je činila 5,9%, danas je praktično više nema.

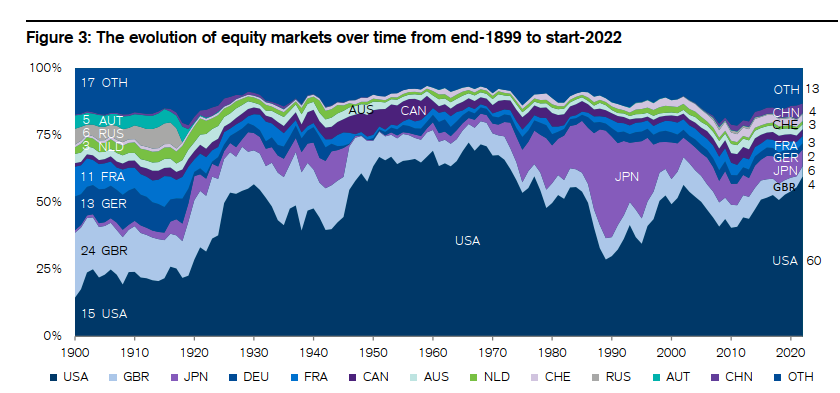

Zanimljiv je i razvoj tržišta koji je vidljiv na ovom grafu, a koji pokazuje kako se razvijala dominacija SAD-a:

Kao što je vidljivo, SAD je preuzela vodstvo već početkom 20-tog stoljeća, a taj je status tek nakratko izgubila tijekom 90-tih kada je Japan postao najveće tržište i na svom vrhuncu držao čak 40% tržišne kapitalizacije.

Autori ovog istraživanja napominju kako je bazirati svoje investicijske strategije temeljem uspješnosti SAD-a prilično opasno što će se pokazati u nastavcima ovoga bloga. U njima ću se baviti dvjema navedenim točkama, a to su inflacija i kretanje kamatnih stopa te globalna diverzifikacija. Stay tuned.