U samo nekoliko posljednjih godina mogućnosti izbora štednje za mirovinu drastično su se povećale. Nekada je to bilo praktično moguće jedino putem III. stupa o kojem sam intenzivno pisala sve ove godine. Druga opcija bila je privatna štednja putem domaćih investicijskih fondova koji svoje visoke naknade za upravljanje (2-3% godišnje) nisu donosili željene rezultate. Dio ljudi je ugovarao investicijsko životno osiguranje s razočaravajućim prinosima. Pojedinci su ulagali u dionice, a ja sam svoj mirovinski portfelj slagala samostalno – putem ETF-ova (fondova kojima se trguje na burzi). Njih još uvijek smatram najboljim načinom investiranja za ‘malog’ čovjeka zbog umjerenog rizika i niskih naknada. I onda se, prije par godina, pojavila i Paneuropska mirovina, novi način štednje za mirovinu upravo putem ETF-ova.

Paneuropska mirovina ili skraćeno PEPP (Pan-European Personal Pension Product) je oblik dobrovoljne mirovinske štednje regulirane na razini Europske unije. Kreirana je kako bi ljudi u EU mogli jednostavnije štedjeti za starost kroz investicijski proizvod koji je jednako reguliran diljem EU te prenosiv iz zemlje u zemlju. Prvi takav ponuđač je u EU je slovački Finax koji ovaj proizvod također nudi i u Hrvatskoj. Finax se na našem tržištu pojavio još 2020. godine, baš negdje u doba početka pandemije. S vremenom se etablirao kao relevantna platforma za razne oblike ulaganja, od dugoročnih do kratkoročnih. Njihovi su portfelji sačinjeni od najpopularnijih i globalnih dioničkih i obvezničkih ETF-ova (exchange-traded-funds), proizvoda koji, kao što sam navela, čine okosnicu mog osobnog ulaganja već dugi niz godina.

Osnovne karakteristike PEPP-a

Kao i III. stup, PEPP je financijski proizvod namijenjen dodatnoj štednji za mirovinu. Do novca, kao i kod III. stupa, ne možete do 55. godina života, nakon čega se možete odlučiti na povlačenje sredstava (jednokratno, postupno ili kombinirano) ili nastavak štednje. Uplate možete vršiti samostalno (iz neta) ili za vas to može napraviti poslodavac iz bruto plaće kao i kod III. stupa (vidi moj tekst o tome ovdje). Prema trenutnim poreznim pravilima, poslodavac može u vaše ime neoporezivo uplatiti 67 eura mjesečno ili 804 eura godišnje. To, naravno, ne znači kako u PEPP ne možete uplaćivati i više od navedenog. A ako se preselite u drugu članicu EU, možete prenijeti svoj račun i dalje nastaviti štedjeti.

Krajem 2025. godine sam i sama otvorila PEPP račun. U njega planiram svake godine uplatiti iz vlastite firme u kojoj sam zaposlena navedenih 804 eura, a kako moj račun Europske mirovine javan, uvid u njegovo stanje možete vidjeti ovdje. Ako bude moguće, taj ću iznos ‘podebljavati’ i iz dodatne štednje.

Investicijska strategija PEPP-a

O tome kako ulažu fondovi III. stupa pisala sam opširnije ovdje. Osim par fondova koji ulažu više van Hrvatske, i dalje se moja glavna kritika (i ne samo moja) svodi na preveliku izloženost hrvatskom tržištu: kako dionica tako i velikom udjelu državnih obveznica. Za razliku od III. stupa, PEPP je u potpunosti globalan proizvod putem kojeg ulažete u najbolje svjetske dionice i obveznice.

Kada otvarate svoj PEPP račun, postoje dvije opcije (ovisno o rezultatima upitnika kojeg popunjavate prilikom prijave):

- portfelj 100/0 u kojem ste 100% izloženi dioničkim ulaganjima

- portfelj 80/20 (tzv. alternativni) u kojem dionička ulaganja čine 80%, a obveznička 20% vašeg portfelja.

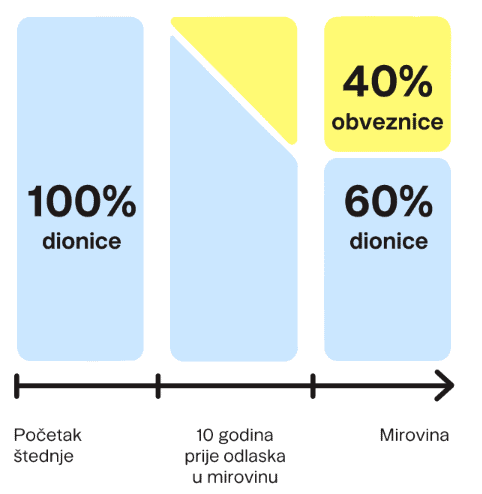

Ovakvu strukturu portfelja imat ćete sve do 55. godine života, nakon čega će (ukoliko se ne odlučite za povlačenje novca) Finax za vas automatski i postepeno smanjujivati rizičnost (povećavajući udio obveznica) u sljedećih 10 godina pred (starosnu) mirovinu. Konačan omjer 60/40 postiže se kada navršite 65 godina života i takav portfelj zadržavate sve do željenog povlačenja sredstava (tzv. isplatna faza) kako je ilustrirano donjom slikom. To je upravo omjer koji planiram i sama zadržati u mirovinskom portfelju kojeg sam godinama (samostalno) kreirala.

Naknade i troškovi

Jedna od najvažnijih prednosti PEPP-a kod Finaxa je relativno niska naknada. Ona iznosi 0,72-0,74% godišnje, ovisno o izabranoj opciji (100/0 ili 80/20). Osim ove, platit ćete i interne naknade koje zaračunavaju sami ETF-ovi (od 0,16 do 0,22% godišnje), a koje su već uključene u njihovu tržišnu cijenu (umanjene od prinosa/zarade). To je znatno niže od tipičnih naknada u trećem mirovinskom stupu ili mnogim investicijskim fondovima, gdje naknade često prelaze i 2% godišnje. Niska naknada kroz desetljeća ulaganja može imati velik utjecaj na krajnji iznos mirovine što ću nastojati ilustrirati primjerom niže u tekstu. U PEPP-u također, kao i kod III. stupa, nema ulaznih niti izlaznih naknada.

Prinosi PEPP

Evo kako su izgledali prinosi krajem 2025. godine te od pokretanja PEPP-a 2022. godine (izvor: Finax).

| Portfelj | 2025. godina | Od pokretanja |

|---|---|---|

| Osnovni PEPP (100/0) | 8,9% | 12,9% |

| Alternativni PEPP (80/20) | 8,2% | 11,4% |

| Isplatna faza PEPP (60/40) | 7,1% | 9,7% |

Ako ovo usporedimo s rezultatima III. stupa (vidi ovdje), primijetit ćemo da su tek dva fonda imala bolju izvedbu u 2025. godini. Međutim, usporedimo li dulja vremenska razdoblja kao što to traži najbolja praksa, vidjet ćemo kako i ova dva fonda nešto zaostaju. No što to znači za dugoročnu štednju?

Usporedba štednje kroz PEPP vs III. stup

Uzmimo primjer osobe koja razmišlja ulagati u PEPP ili III. stup. Može izdvojiti 100 eura mjesečno putem trajnog naloga, a fondovi u periodu ulaganja imaju iste prinose.

Primjer: PEPP i III. stup imaju iste godišnje prinose (8% godišnje)

- Visina uloga: 100 eura mjesečno (1.200 godišnje)

- Stopa prinosa: 8% u obje varijante

- Naknade: PEPP – 0,72%; III. stup – prosječno 1,80% (cca prosječna naknada fondova)

- Državni poticaji: PEPP – nema; III. stup – 100 eura

| Godina | III. stup | PEPP | Razlika |

|---|---|---|---|

| 0 | 1,200 | 1,200 | 0 |

| 5 | 8,979 | 8,645 | -334 |

| 10 | 19,487 | 19,224 | -263 |

| 15 | 33,682 | 34,256 | 574 |

| 20 | 52,859 | 55,618 | 2,759 |

| 25 | 78,764 | 85,973 | 7,208 |

| 30 | 113,760 | 129,106 | 15,347 |

| 35 | 161,036 | 190,400 | 29,364 |

| 40 | 224,900 | 277,497 | 52,597 |

| Izračun: mytetka.com |

Iz tablice je vidljivo kako je, pod pretpostavkom istih godišnjih prinosa kroz cijelo razdoblje ulaganja, PEPP svakako bolji odabir za one koji imaju više od 10 godina štednje pred sobom. Kada bi prinosi III. stupa bili niži od navedenih 8% (recimo 6%), prednost PEPP-a vidjela bi se i već nakon 4 godine, a konačna razlika nakon 40 godina bila bi čak 140 tisuća eura. To samo pokazuje u kojoj mjeri naknade imaju značajniji efekt u odnosu na državne poticaje na dulji niz godina te kako se ukupan iznos štednje povećava kroz vrijeme. Ukratko, pod navedenim pretpostavkama bi u 40 godina štednje na računu u PEPP-u imala čak 50-tak tisuća eura više.

Donja tablica pokazuje najvažnije razlike između PEPP-a i III. stupa:

| Značajka | PEPP (Finax) | III. stup |

|---|---|---|

| Porezne olakšice | Neoporezivo do 804 eura godišnje (67 eura mjesečno) ukoliko uplate vrši poslodavac | Neoporezivo do 804 eura godišnje (67 eura mjesečno) ukoliko uplate vrši poslodavac |

| Ulazna naknada | Nema | Nema |

| Državna poticajna sredstva (DPS) | Nema | 15% na godišnji iznos uplate (max. 99,56 eura) |

| Naknada za prijenos | Nema | 1,75% |

| Naknada za upravljanje | 0,72% + naknada ETF-ova ≈ 0,9% | 1,5 do 2% godišnje |

| Prenosivost unutar EU | Diljem EU | Samo u Hrvatskoj |

| Investicijska strategija | Globalni dionički i obveznički ETF-ovi | Pretežito hrvatske dionice i državne obveznice |

| Oporezivanje isplate | Nema | Nema |

| Transparentnost portfelja | Visoka | Niska |

| Sučelje | Mobilna i web aplikacija | Web |

| Isplata | moguće 100% s navršenih 55 godina života | moguće 30% s navršenih 55 godina života |

| mytetka.com |

Ukratko, u usporedbi s klasičnim trećim mirovinskim stupom, PEPP nudi niže naknade, veću fleksibilnost pri podizanju novca te veći potencijal prinosa na dugi rok, iako ne mora imati iste porezne olakšice u svim državama kao treći stup. Velik broj ljudi pita može li se istovremeno štedjeti na oba mjesta? Odgovor je naravno, no iznos porezne olakšice je ograničen na 804 eura godišnje pa odaberite gdje ju želite koristiti.

Posebna ponuda: svi koji otvore (i naprave prvu uplatu) u PEPP račun do 31. ožujka 2026. godine dobivaju 5.000 eura oslobođenih upravljačke naknade u razdoblju od godine dana! Ukoliko želite otvoriti PEPP račun u mogu dugoročnu podršku i pomoć, to možete napraviti na poveznici ispod.

Napomena: u ovom blogu pronaći ćete marketinške informacije o Europskoj mirovini (PEPP). Blog sadrži agentski link, ako otvorite račun putem njega, mogu ostvariti proviziju, bez ikakvog dodatnog troška za vas.