Trezorski zapisi su postali jedan od najpraktičnijih načina kratkoročnog ulaganja trenutno u nas. Iako država ove vrijednosne papire izdaje još od 2023. godine, primijetila sam kako još uvijek velik broj osoba ne pozna ili ne koristi ovu mogućnost. O tome govori i oko 40 milijardi eura koji značajan broj štediša drži na bankovnim računima, od čega je otprilike 70% ‘po viđenju’, odnosno, ne zarađuje nikakvu kamatu. Čak i oni koji su sredstva oročili, kamata je mizernih 1-1,5% (prije poreza).

Od prvog izdanja državnih vrijednosnih papira, kada se još uvijek trebalo odlaziti u poslovnice FINA-e, danas je ulagati u njih vrlo jednostavno putem mobilne aplikacije ili web sučelja. Nisam sklona hvaliti državu, ali proces ulaganja je prilično dobro osmišljen i jednostavan o čemu pišem dalje u tekstu. Naročito smatram korisnom mogućnost reinvestiranja koju redovito koristim za sredstva koja mi ne trebaju na kratki rok.

Što se tiče mojih potreba, u trezorce ulažem novac koji ne trebam unutar godine dana. Trenutno su to moje obveze vezane uz kupovinu stana u Osijeku te njegovo opremanje, a također ga smatram dobrim mjestom za držanje dijela kriznog fonda. Moji roditelji također ulažu višak novca većinom u godišnja izdanja, a iznos koji dobiju bar malo popravlja kućne financije. Uz inflaciju koja je i dalje visokih 3,5-4% godišnje, prinosi po trezorskim zapisima nisu dovoljni za njeno pokriće, ali bar dijelom ublažavaju njen negativan efekt.

U nastavku teksta pročitaj moja razmišljanja o tome kome je namijenjeno ovo ulaganje te kako započeti investirati.

Što su trezorski zapisi

Trezorski zapisi (aka ‘trezorci’) su kratkoročni vrijednosni papiri koje izdaje država, odnosno Ministarstvo financija na rok od 3 mjeseca (91 dan) ili 1 godinu (365 dana). Prodaju se uz diskont (popust), što znači da se kod kupovine plaća umanjeni iznos za stopu prinosa (kamate), a po dospijeću se isplaćuje ukupna (nominalna) cijena trezorskog zapisa. Ono najbolje, na ostvarenu zaradu kod ovog ulaganja ne plaća se nikakav porez niti se išta treba prijavljivati Poreznoj upravi za razliku od drugih vrsta investiranja.

Kome su namijenjeni

Trezorski zapisi su konzervativna investicija primarno namijenjena onima koji ne vole rizik. To su obično starije osobe poput mojih roditelja ili oni koji su se ‘opekli’ na drugim oblicima investicija pa sad pušu i na hladno. U sljedećoj sam tablici nastojala sumirati za koji tip osoba smatram ovu investiciju pogodnom, a kojima to ipak ne bih preporučila.

| Dobra investicija | Nije dobra investicija |

|---|---|

| ✅ Ako ti novci ne trebaju na tri mjeseca / godinu dana | ❌ Ako novce trebaš ranije od godinu dana / tri mjeseca |

| ✅ Ako si potpuno nesklon/a riziku | ❌ Ako imaš veću sklonost riziku |

| ✅ Ako ne znaš za druge načine investiranja | ❌ Ako razumiješ druge načine investiranja |

| ✅ Ako želiš nadoknaditi bar dio gubitka novca zbog inflacije | ❌ Ako očekuješ višu zaradu od inflacije |

| ✅ Ako ti nije dovoljno ono što ti trenutno nude banke | ❌ Ako ne vjeruješ državi |

| ✅ Ako ne želiš plaćati ikakav porez kod ulaganja | ❌ Ako investiraš na dugi rok |

| mytetka.com |

Tko može investirati u ‘trezorce’

Trezorske zapise mogu upisati punoljetne fizičke osobe koje su državljani Republike Hrvatske ili rezidenti u Republici Hrvatskoj.

Jedan ulagatelj može predati isključivo jednu ponudu za jednu emisiju vrijednosnog papira.

Koji su rizici ulaganja

Kupnja trezorskih zapisa se, kao što sam više puta navela, smatra relativno sigurnim ulaganjem, ali ipak postoji nekoliko rizika koje treba razumjeti prije kupnje.

- Inflacijski rizik: Ako je inflacija veća od kamate koju dobiješ na zapisima, realno gubiš kupovnu moć. Inflacija u Hrvatskoj trenutno je na razini 3,5 do 4% godišnje zbog čega trezorski zapisi pokrivaju samo dio rasta troškova života. Potencijalni dodatni rast inflacije dovest će do pada realnog prinosa (zarade).

- Kreditni rizik: odnosi se na rizik da izdavatelj (Republika Hrvatska) ne može vratiti dug. Kod trezorskih zapisa taj rizik nizak jer država ima porezne prihode i mogućnost refinanciranja. Ipak, u ekstremnim situacijama (teška fiskalna kriza ili državni bankrot) postoji mogućnost kašnjenja ili restrukturiranja duga iako je to trenutno malo vjerojatno.

- Rizik likvidnosti: u slučaju kada bi htjeli unovčiti trezorce prije dospijeća (isteka roka od 3 mjeseca ili godine dana), postoji mogućnost da na sekundarnom tržištu nećeš moći naći kupca ili ćeš ih morati prodati po znatno nižoj cijeni. Zato je ove papire najbolje kupovati s namjerom držanja do dospijeća i s novcem koji ti neće trebati za to vrijeme.

- Kamatni rizik: Ako nakon kupnje kamatne stope na tržištima kapitala porastu, novi zapisi će imati veći prinos od ovog. To znači da bi vrijednost tvog zapisa na tržištu mogla pasti ako ga želiš prodati prije dospijeća.

Aktualna ponuda – tromjesečni trezorci uz godišnju kamatu 2,5%

Tijekom perioda od 9. do 16. ožujka 2026. godine moguće je upisati trezorske zapise s rokom dospijeća 91 dan (točnije 18. lipnja 2026. godine) s godišnjom stopom prinosa 2,5%. Trezorci se mogu upisati u minimalnom iznosu od 1.000 eura (1 komad = 1.000 eura).

Koliki prinos se može ostvariti ulaganjem u trezorske zapise prikazan je u sljedećem izračunu:

- broj komada upisa trezorskog zapisa 10

- nominalna cijena jednog kom iznosi 1.000 eura

- prinos 2,5% godišnje (kamata se uvijek iskazuje na godišnjoj razini, ako podijeliš s 4 dobit ćeš okvirnu kamatu za 3 mjeseca).

- potrebno je uplatiti 993,81 eura za 1 kom, a na dospijeću se isplaćuje 1.000 eura

| Iznos uloga | 1.000 eura | 10.000 eura |

|---|---|---|

| Zarada nakon 91 dan | 6,19 eura | 61,90 eura |

| mytetka.com |

Gdje se mogu ‘kupiti’ trezorci

Trezorski zapisi mogu se upisati i kupiti na sljedeći način:

- u poslovnici FINE,

- preko web aplikacije E-RIZNICA ili

- mobilnoj aplikaciji M-RIZNICA.

Upis u Fini

Za upis trezorskih zapisa u poslovnicama FINE, potrebno je imati važeći osobni dokument – osobnu iskaznicu ili putovnicu, koji se mora predočiti prilikom potpisivanja i prihvaćanja Potvrde o upisu. Za gotovinske uplate u Fini do 10.000 eura se ne plaća naknada za platni promet. Za iznose više od toga plaća se fiksna naknada od 12,98 eura, neovisno o iznosu uplate.

Upis preko aplikacije E- RIZNICA

Upis preko ove aplikacije je jednostavan i brz, a odvija se u nekoliko koraka:

- Pristupiti sustavu e-Riznica možeš putem portala e-Građani

- u sustav se potrebno prijaviti pomoću odgovarajućih vjerodajnica (npr. bankovni token ili mobilni identitet)

- Trebaš odabrati dostupnu emisiju trezorskih zapisa

- Uneseš broj zapisa koji želiš upisati (npr. ako želiš uložiti 10.000 eura, treba upisati 10 komada)

- Odabereš način podmirenja (uplata s računa ili reinvestiranje ako postoji dospjeli zapis)

- Pregledaš unesene podatke i potvrdiš zahtjev za upis

Nakon toga sustav generira potvrdu o zaprimljenom zahtjevu za upis trezorskih zapisa (ovdje su navedeni sve elementi bitni za uplatu). Tada je potrebno uplatiti navedeni iznos na Potvrdi prema dostupnim podacima (iznos bankovne naknade ovisi o banci preko koje obavljaš uplatu). Nakon završetka razdoblja upisa i izvršene uplate, trezorski zapisi evidentiraju se na računu ulagatelja u sustavu državnih vrijednosnih papira (Središnje kliriniško depozitarno društvo ili SKDD). Ulagateljima koji do sada nisu imali otvoren račun za vrijednosne papire u SKDD-u, po obavljenom upisu vrijednosnog papira, automatski se otvara račun bez naknade i dostavlja Obavijest o općim podacima, PIN-u i stanju računa.

Isplata iznosa po dospijeću (na datum dospijeća država isplaćuje nominalni iznos zapisa (npr. 10.000 eura po zapisu) na bankovni račun ulagatelja osim ako se ulagatelj ne odluči na reinvestiranje o čemu pišem niže u tekstu).

Upis preko mobilne aplikacije M-RIZNICA

Za upis preko ove aplikacije potrebno je:

- preuzeti i instalirati mobilnu aplikaciju m-Riznica

- prijaviti se u aplikaciju preko sustava e‑Građani.

- u glavnom izborniku odabrati uslugu upisa državnih vrijednosnih papira koje izdaje Ministarstvo financija Republike Hrvatske

- svi ostali postupci kao i kod upisa preko E-RIZNICE

Mogućnost reinvestiranja trezoraca

Tijekom 2025. godine uvedena je mogućnost reinvestiranja, odnosno, upisa koji se provodi automatizmom bez potrebe provođenja platnih transakcija. Ovu mogućnost je potrebno iskoristiti tijekom razdoblja upisa nove emisije. Tako, na primjer, ako imaš već kupljene trezorske zapise koji dospijevaju 19.03.2026. godine, i želiš nastaviti s tim ulaganjem, ne trebaš čekati isplatu na svoj transakcijski račun u banci i ponovno uplaćivati upisani iznos, nego odabirom opcije „Reinvestiranje“ će se to obaviti automatski. Isto tako, kod reinvestiranja možeš povećati iznos ulaganja ili smanjiti. Na generiranoj Potvrdi će biti dostupni novi podaci za plaćanje, ovisno o odabiru reinvestiranja.

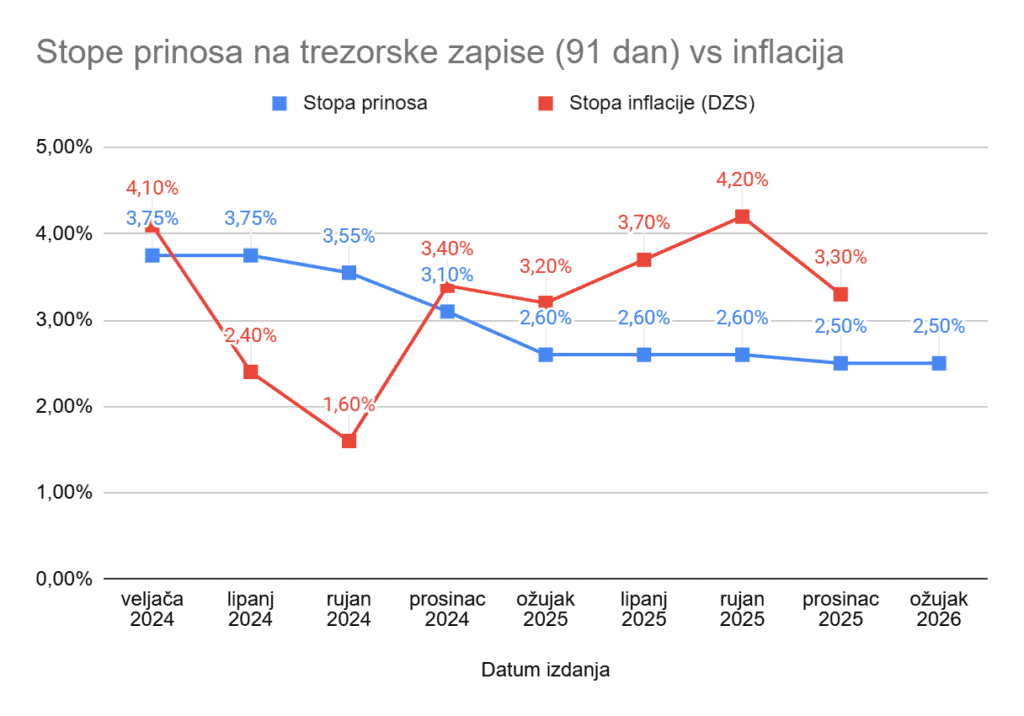

Stope prinosa na trezorske zapise

Prvi su tromjesečni trezorski zapisi ugledali svjetlo dana u veljači 2024. godine. Kamatne stope su, kao što to pokazuje donji graf bile 3,75% dok je inflacija zabilježena u isto vrijeme iznosila 4,10% kao što je vidljivo na donjem grafu:

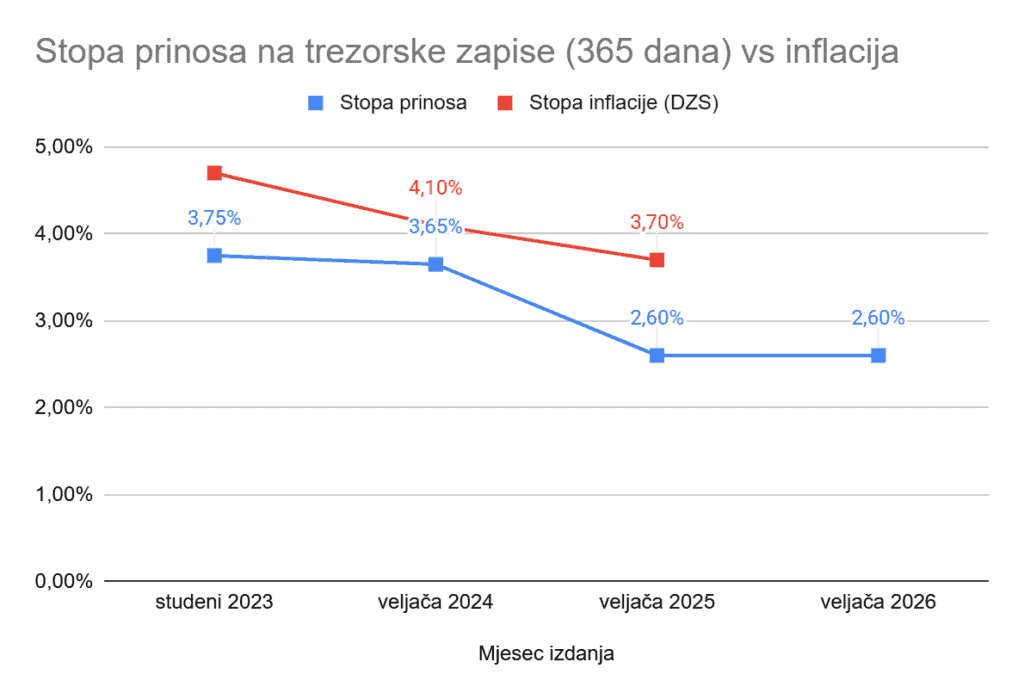

Osim tromjesečnih, imali smo i četiri izdanja godišnjih trezorskih zapisa uz prinose kako je navedeno na donjoj slici.

Iz grafikona je vidljivo da prinosi na ovu vrstu ulaganja padaju (od početnih 3,75% na sadašnjih 2,50% na godišnjoj razini), a glavni razlozi su:

- Pad kamatnih stopa na europskom financijskom tržištu

Prinosi na državne vrijednosne papire u pravilu prate opće kamatne stope u eurozoni. Kako su se kamatne stope počele stabilizirati ili smanjivati, smanjili su se i prinosi koje države nude na nove emisije trezorskih zapisa. - Niži trošak zaduživanja države

Kako se država može zaduživati po povoljnijim uvjetima, nije imala potrebe nuditi prinose kao u ranijim emisijama. - Velik interes ulagača (posebno građana)

Zbog snažnog interesa i velikog broja upisa građana u državne vrijednosne papire, država može izdavati zapise uz niže prinose jer potražnja za njima ostaje visoka.

Planirana izdanja trezoraca u 2026. godini

Kalendar emisija vrijednosnih papira za cijelu godinu dostupan je na stranici e-riznica pruža mogućnost dobrog planiranja ulaganja prema dospijećima na način da možeš osigurati dostupnost likvidnih sredstava u dinamici koja odgovara tvojim potrebama (ulaganje na 91 dan, na 365 dan za sredstva koja sigurno neće trebati na duže razdoblje). Evo kako će izgledati izdavanje tijekom 2026. godine:

Nadam se da ćeš u ovom tekstu naći sve potrebne informacije oko ovog načina ulaganja. Slobodno se javi ako imaš nekakvih dodatnih pitanja ili nejasnoća na poveznicu OVDJE.