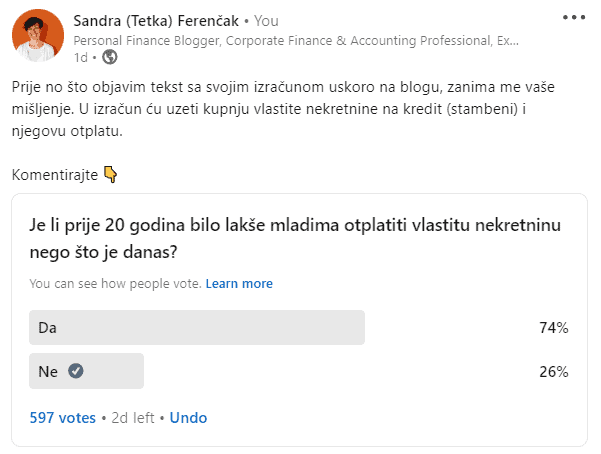

Prema preliminarnim rezultatima ankete na Linkedinu nema dileme – danas je puno teže doći do svoje prve nekretnine nego što je to bilo 20 godina unatrag. Gotovo identičan rezultat i u Tetkinoj Facebook grupi. No je li baš tome tako?

Cilj mi je, na vlastitom stanu, kupljenom 2002. godine (tada sam imala nešto manje od 30 godina, provjeriti u kojoj je mjeri tada bilo lakše ili teže otplatiti vlastiti stan.

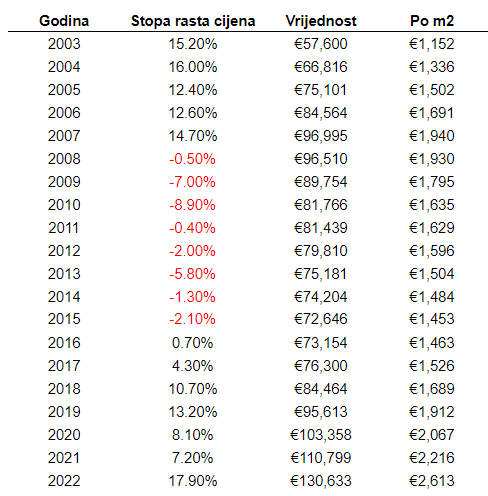

Nekretnine su u Zagrebu, bar prema službenoj statistici, u posljednjih 5 godine skočile čak 57%. Ne možete otvoriti niti jedan portal da vas ne zaskoči priča urnebesno visokim cijenama i nemogućnošću mladih da do dođu do svoga krova nad glavom. Kad se vratim tih 20-tak godina u prošlost, nemam osjećaj da je tada bilo nešto lakše. Cijene su definitivno bile značajno niže, ali su kamatne stope bile nemoguće visoke (nije bilo APN-a, POS-a i sličnih programa) za sve koji nisu imali keša za kupnju. Osim toga, trebalo je dati i prilično visoko učešće, a i kojeg jamca. Zato je, u duhu ovoga bloga, jedino moguće argumentirano raspravljati kad ispred sebe imamo konkretne brojke.

Također je važno razumjeti neke makroekonomske pokazatelje. Na primjer, stopa nezaposlenosti prije 20-tak godina bila je oko 22-23%, danas ona iznosi oko 7%. To ukratko znači kako je velik broj ljudi bio kreditno nesposoban, često plaćen na ‘crno’ pa je i to utjecalo na potražnju, tj. cijene.

Kupnja stana 2002. vs danas

2002. godine sam, nakon gotovo godinu dana potrage, kupila stan. Zgrada je građena 1965. godine, nalazi se na zagrebačkoj Trešnjevci, vrlo blizu poznatog Ciboninog tornja. Stan je bio u relativno dobrom stanju, renoviran nekoliko godina unatrag pa sam vrlo brzo u njega uselila. Obzirom kako sam do tada živjela nekoliko godina u najmu, radije sam spavala na madracu u svojem nego plaćala još koji mjesec najamnine. Ionako je cijeli proces opremanja trajao gotovo 5 godina.

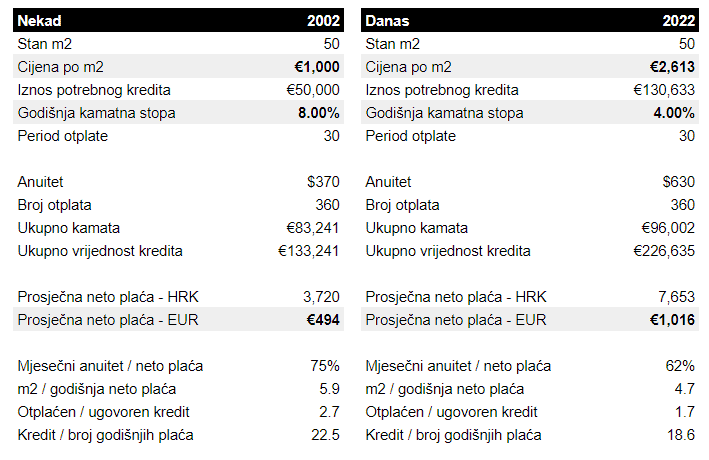

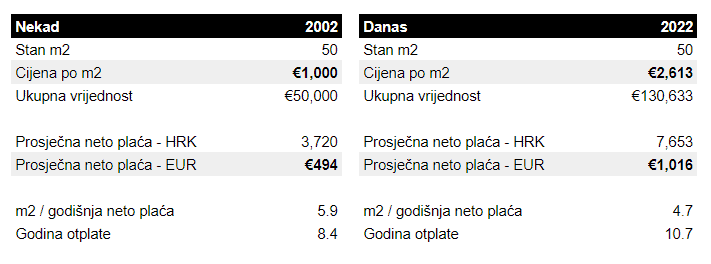

Stan u pitanju ima točno 50 m2 i kupljen je za cijenu od 1.000 eura po m2. Danas bi, bar prema onome što mogu vidjeti po oglasnicima i nedavnim prodajama u ulici i kvartu, mogao dosegnuti i do 3.000 eura, ovisno o stanju u kojem se nalazi. Na primjer, trenutno se u oglasniku u istoj ulici nalaze dva slična – jedan je u jako lošem stanju i traži potpunu renovaciju po traženoj cijeni od 2.800 eura za m2, dok je drugi prilično dobrog izgleda po cijeni od 3.300 eura za m2. Znamo svi da tražene često ne odgovaraju realiziranim cijenama, no odstupanja su obično 10-15%. Stan je prije nekih 8 godina značajno renoviran tako da vjerujem da cijena koju koristim u kalkulaciji nije nerealna.

Osim cijene, ključna razlika između onda i sad bila je u kamatnim stopama na stambene kredite. I to značajna. Kredit sam uzela uz 8% (varijabilne) kamate, nešto što je do unatrag godinu dana, kada su kamatne stope još bile debelo ispod 3%, bilo nezamislivo. Danas, kada se one penju svugdje u svijetu (u SAD-u su već dosegle razinu od preko 7,5%), pa tako i EU, kod nas one već lagano prelaze 4%. Osim toga, učešće u kreditu bilo je 40%, a trebala sam i dva jamca.

Treći faktor u kalkulaciji su, naravno, plaće. Prosječna neto plaća za 2022. godinu iznosila oko 1.000 eura, dok je daleke 2002. godine ona bila tek malo ispod 500-tinjak eura. Moja su primanja bila više od toga, inače ne bih bila kreditno sposobna niti bih danas vjerojatno o tome pisala 🙂

Najveća nepoznanica u kalkulaciji je trenutna tržišna vrijednost nekretnine. Do nje sam došla tako što sam stvarno plaćenu vrijednost 2002. godine uvećala za stopu rasta cijena nekretnina u Zagrebu prema izvještaju HNB i DZS. Sukladno tome, ovaj stan bi krajem 2022. trebao vrijediti oko 130 tisuća eura ili oko 2.600 eura po m2. Kao što možete primijetiti, to je značajno niže od onoga što se danas ‘traži’ ne samo u mojoj ulici već i u cijelom kvartu.

Za sve one koji također smatraju kako nekretnine ‘samo rastu’, skrećem pozornost na period od 2008 do 2015. godine kada su cijene značajno korigirane, u totalu nešto oko 30%. U promatranom periodu, od 2003. godine zaključno s krajem 2022. cijene su kumulativno rasle +105%. Jasno se vide dva ciklusa rasta i jedan ciklus korekcije pa se nekako gotovo nameće misao kako je nova korekcija neizbježna. No, za to bi nam ipak trebala ‘kristalna kugla’ pa se prognozama toga tipa neću baviti.

Kupnja na kredit

U ovom su izračunu ključna tri faktora:

| Opis | 2002 | 2022 | 2022/ 2002 |

| Cijena za m2 | €1,000 | €2,613 | 2.6 |

| Kamatna stopa na stambeni kredit |

8.00% | 4.00% | 0.5 |

| Prosječna neto plaća | €494 | €1,016 | 2.1 |

Prema gornjoj tablici, cijene ‘kvadrata’ su najmanje 2,6 puta više, plaće 2,1 puta više, dok su kamatne stope upola niže (uzela sam u obzir trenutne ponude banaka iako su krajem 2022. godine prosječne stope bile i nešto niže).

Evo kako bi izgledala kalkulacija koja uzima u obzir ova tri gore navedena faktora (u oba slučaja pretpostavila sam otplatu kredita na 30 godina):

-

- zbog jakog rasta cijena zadnjih godina u 2022. godine za godišnju neto plaću možete kupiti manje ‘kvadrata’ nego prije 20 godina (4,7 u odnosu na 5,9)

-

- anuitet (ili kako ga popularno zovemo rata) danas čini 62% prosječne neto plaće za razliku od 75% nekada (zbog visoke cijene financiranja)

-

- ugovaranjem kredita na 30 godina, prije 20 godina stan biste otplatili čak 2,7 puta, danas ‘tek’ 1,7 puta

-

- prije 20 godina trebalo vam je čak 22,5 godina (odnosno godišnjih plaća) za otplatiti svoj dom, danas vam treba 18,6 godina

Kupnja za keš

Kada bi istu nekretninu kupovali za keš, situacija je prilično jednostavna:

Kupnjom na keš izbjegli bismo, naravno, navedene visoke troškove financiranja pa bi tako trebalo 8,4 godine za otplatu stana 2002. godine, dok je to danas oko 10,7 godina, odnosno, godišnjih neto plaća. S pretpostavkom više cijene nekretnine (npr. 3.000 eura za m2), to se penje na oko 12 godina.

Zaključno

Iz svega što sam gore prikazala mogu zaključiti kako je danas, jednako kao nekada, mladima teško steći svoju nekretninu S prosječnom hrvatskom plaćom to je praktički nemoguće (budući vam anuitet ne bio smio prelaziti trećinu primanja). Iako se danas čini kako je zbog visokih cijena nekretnina nekada to sve skupa bilo lakše, troškovi financiranja su 2002. godine bili takvi da vam je kamata činila preko 60% ukupno otplaćene vrijednosti kredita (danas oko 40%). Tko je imao keš za kupnju, bolje je prošao tada nego sada, no tko se morao zadužiti da bi uselio u svoje, morao je založiti vlastite bubrege. Srećom, kamatne stope su vremenom padale, a plaće rasle pa je otplata bila vremenom sve lakša. Danas kupnju nemogućom čine visoke cijene, naročito njihov porast zadnjih 5 godina, a uz to, i nagli rast kamatnih stopa.