Ovih je dana u mom rodnom gradu prodana kuća koja je više od 20 godina tražila kupca. Istovremeno se stan za koji sam pokazala interes prodao (bar po navodima prodavatelja) istoga dana po objavi u oglasniku. Tržište nekretnina je ‘vruće’ i nema naznaka njegovom hlađenju. Ako se netko i nadao korekciji (pri tome najviše mislim na kupce prve nekretnine), čini se kako do toga neće brzo i lako (možda uopće) doći. Pokušala sam od vas dobiti razmišljanja o tome što su razlozi ovakvih pomalo nerazumnih i naglih kupovina (vidi Facebook), no čini se kako svi imamo neku svoju verziju istine. Zato ću u ovom tekstu nastojati proanalizirati svaki od potencijalnih razloga ovakvom stanju, a vi sami procijenite kojem (ili kojima) ćete najviše vjerovati.

Malo statistike za zagrijavanje

Prosječna cijena ‘kvadrata’ novog stana u prvom polugodištu 2021. godine (u što nisu uračunati POS stanovi) iznosila je oko 1.800 eura. To je rast od 5,8% u odnosu na drugo polugodište 2020. godine te 4,7% u odnosu na prvo polugodište 2020. godine. Prosječna cijena POS stanova iznosila je oko 1.000 eura. Prema podacima DZS-a, u prvoj polovici ove godine privatni su investitori prodali 2.300 novih stanova ukupne površine 151.567 m2 što znači kako je prosječna veličina kupljene stanogradnje iznosila 65 m2. Od ukupnog broja novih stanova, oko 60% prodano je u Zagrebu. U 2020. godini je u Hrvatskoj ukupno prodano oko 24 tisuća stanova i apartmana, od čega se njih 3 tisuće odnosilo na stanove u novogradnjama.

Cijene ne rastu samo kod nas

Porast cijena nekretnina nije samo u nas. U SAD-u on iznosi gotovo 20% samo u zadnjih godinu dana, u Velikoj Britaniji oko 11%, Njemačkoj oko 9% i Kini oko 12%.

Ključno pitanje je i da li trenutne cijene predstavljaju balon ili je to samo nova razina nastala kao posljedica inflacije, negativnih kamatnih stopa, velike količine novca u sustavu ili nešto treće. Evo liste faktora o kojima ćete čitati u tisku ovih dana (nisu poredani ni po kakvoj važnosti) pa odaberite svoje favorite:

U nastavku ću se dotaknuti svakog od njih, većinom se oslanjajući na izvore iz naših medija, naravno, uz vlastiti komentar tamo gdje smatram potrebnim.

Inflacija

Strah od inflacije je realan. Ona u ‘normalnim’ okolnostima iznosi od 1-2% godišnje što znači kako novac u banci na dugi rok (10 do 20 godina) može izgubiti vrijednost čak i do 40-tak posto. Samo to je dovoljno za traženje investicijskih prilika. Nekretnine se oduvijek smatralo dobrom zaštitom od inflacije. No većinom se radi, bar u našim krajevima, o investitorima koji (objektivno) ne znaju za nešto drugo i/ili im je zarada za pokriće inflacije od 1-2% godišnje dovoljna.

Proteklih godinu dana razvijene države su raznim fiskalnim i monetarnim politikama spašavale svoja gospodarstva i građane, što je dovelo do ‘upumpavanja’ ogromnih količina novaca u sustav. Jedna od vrlo izglednih posljedica takvih mjera moguć je nekontrolirani rast inflacije. Strah od inflacije u ovim krajevima je velik (i opravdan) jer jednom kada se otme kontroli, teško ju je zaustaviti. Često dolazi kao posljedica više istovremenih faktora. I dok zapadne zemlje visokom inflacijom smatraju onu od 5-15% (situacija iz 70-tih i 80-tih godina prošlog stoljeća), to su ‘mizerne’ stope u odnosu na hiperinflaciju kakvu su vidjele zemlje bivše Juge.

Tih godina, oni koji su investirali u nekretnine su dobro prošli, naročito kada su ih kupovali na dug te jer je inflacija obezvrijedila otplatne rate na visinu vrijednosti kutije šibica. Zato je u kolektivnoj svijesti naših krajeva nagovijest inflacije okidač za kupnju (često iracionalnu) cigle, a goni ga nagon za samoodržanjem.

Poremećaji u opskrbi građevinskog materijala

Rast cijena sirovina izaziva troškovnu inflaciju. Proizvođači ne uspijevaju amortizirati rast cijena sirovina pa taj rast ugrađuju u cijenu svojih proizvoda. Većim dijelom 2020. godine gospodarstva su značajno usporila, a brzim oporavkom u proljeće ove godine prekinuti lanci opskrbe i proizvodnje napregnuli su se do maksimuma. Time su počela poskupljenja, pa tako i u sektoru gradnje. Navodno su cijene plastičnih građevinskih cijevi porasle od 60-70%, bakar 60%, armatura i čelik 50%, drvena građa 20%, cement i ljepila od 5-10%, značajno je porasla i cijena rada te energije. Posljedično će se ta poskupljenja (a već jesu) odraziti na cijene novih stanova. Dodatno poskupljenje, razlog kojem znamo već neko vrijeme, proizlazi i kao posljedica nedostatka radne snage, naročito nakon potresa na području Zagreba i Sisačko-moslavačke županije.

Niske kamatne stope / jeftino zaduživanje

Prosječne kamatne stope na stambene kredite nisu nikada bile niže i iznose oko 2-3% godišnje. Uz tako nisku cijenu duga, velik broj potencijalnih kupaca osjeća se kreditno sposobnima i spremnima otplaćivati kredite čak i u sljedećih 30 godina. Međutim, kao što sam često pisala na blogu, samo dio tog perioda je fiksne kamate pa se rizik promjene kamatnih stopa često podcjenjuje.

Višak štednje

Osobna štednja se, uslijed pandemije, povećala u svim razvijenim zemljama. Isto je i u Hrvatskoj. Manje su putovalo, jelo po restoranima i općenito trošilo. Osobna štednja u SAD-u se popela na 13,7%, što je najveća godišnja stopa od 1960. Prema podacima HNB-a stopa štednje kućanstava u Hrvatskoj se 2020. godine iznosila je 14,4%. Koliko je ta stopa štednje neuobičajeno visoka govori činjenica da za gotovo 4 postotna boda nadmašuje višegodišnji prosjek. Višak novca, ponajviše zbog nikakvih kamata u bankama, često završava u nekretninama. One se u velikom dijelu kupuju kešom. Glavni razlozi ekstremne štednje leže u pandemiji koronavirusa. Uvedene epidemiološke mjere onemogućile su potrošnju dijela robe i usluga, a ona se dodatno smanjila i zbog opreza samih građana, koji su i smanjili mobilnost, ističe se u analizi HNB-a o štednji kućanstava tijekom pandemije.

Rad od kuće

Rad od kuće doveo je do još jedne zanimljive promjene. Kupci žele živjeti u ljepšim nekretninama, kućama s okućnicama i/ili prostranijim stanovima. Ukratko, traže drugačije nekretnine, često veće od onih koje bi podrazumijevale svakodnevni rad u uredima. Svi pamtimo period lockdowna kada su oni koji su tako nešto imali, definitivno bolje živjeli.

Kupci iz dijaspore

Dok su, prema analizama HNB-a, najveći pritisak na rast cijena u kontinentalnoj Hrvatskoj imali su subvencionirani krediti preko APN-a, na Jadranu potražnju drže strani kupci. Njihov interes za stambenim prostorima gotovo je isključivo koncentriran u priobalju koje čini otprilike četvrtinu svih transakcija. Nije se znatnije mijenjao ni u 2020. godini, tek se blago smanjio, s 28 na 25%. Podaci pokazuju da najviše nekretnina kupuju Nijemci, Austrijanci i Slovenci, a njihova zastupljenost u ukupnom broju transakcija znatno je veća na dijelu jadranske obale koja je geografski bliža njihovim zemljama, i do kojih relativno brzo dolaze automobilima. Tako se u Istri 40% svih kupnji lani odnosilo na strance.

Prelazak na euro

Samo uvođenje eura ne bi trebalo utjecati na cijene nekretnina, jer su one već (godinama) izražene u toj valuti. Međutim, kao što smo vidjeli gore, na cijene nekretnina mogu utjecati drugi faktori (povećanje cijena drugih roba i usluga, uvođenjem eura dijelom i zbog samog čina konverzije ‘na više’) čime se prelijevanje na cijena nekretnine također može događati. Dio tih očekivanja vjerojatno je već ugrađen u nedavna poskupljenja tako da sam trenutak konverzije osobno ne vidim kao presudan.

Manjak novoizgrađenih stanova

Netom prije Globalne financijske krize (GFC), u Hrvatskoj se gradilo oko 9 tisuća stanova na godinu. Nakon krize te su brojke postepeno pale na oko 3 tisuće godišnje (oko 2015. godine), te se lagano počele ‘oporavljati’ sve do prošle godine. Ukratko, dugogodišnji manjak gradnje ostavio je ogromnu ‘rupu’ u ponudi koju je teško brzo nadoknaditi. Kupci se, zapravo, bore za mali broj stanova, a kad potražnja značajno nadilazi ponudu, cijene idu gore.

Subvencije za kupnju stanova

Model subvencija uveden je 2017. godine. Ona se može dobiti za kupnju stana ili kuće, ili gradnju kuće do najviše 1500 eura po m2, s time da je najviši iznos kredita 100 tisuća eura. Rok otplate kredita je najmanje 15 godina, a subvencije, koje se kreću od 30 do 51 posto rate kredita, ovisno o stupnju razvijenosti mjesta, mogu dobiti osobe mlađe od 45 godina, koje ne posjeduju stan ili kuću.

Iako se radi o mjeri koja građanima olakšava kupnju vlastite nekretnine, činjenica je kako zbog nje dolazi do poskupljenja nekretnina što je potvrdila i analiza HNB-a. Na njima, ne trebamo biti stručnjaci za taj zaključak, najviše profitiraju prodavatelji i posrednici, a najmanje kupci. Naročito su u podređenom položaju oni koji ne kvalificiraju za dobivanje subvencije.

Utjecaj potresa

Navodno je, nakon potresa u Zagrebu i okolici, čak 20% manje nekretnina na tržištu. Kupci izbjegavaju kupnju stanova u centru Zagreba u čijoj gradnji nije korišten armirani beton, a istodobno nema previše novogradnji. To poskupljuje cijene novogradnji, ali i ostalih dijelova grada koji su dobro prošli tih nemilih dana.

Slabo poznavanje drugih oblika investiranja

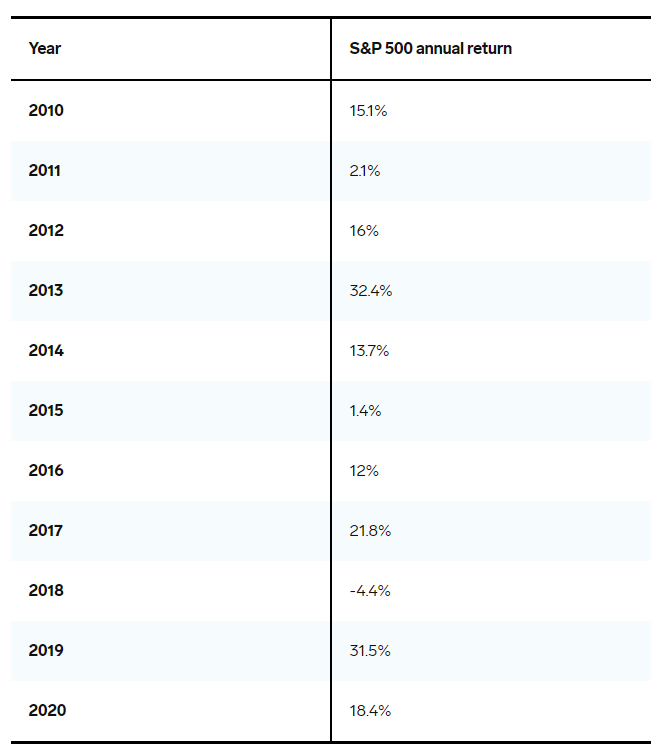

I za kraj, moj omiljeni argument je – manjak znanja o investiranju u druge oblike imovine. Nekretnine možda jesu dobile na vrijednosti i mnogi su prodavatelji profitirali, no je li kupnja nekretnine bila dobra investicija ovisi samo o tome s čime ju uspoređujemo. Ako je mjerilo štednja u bankama, sigurno da je. No, pogledajmo godišnje prinose S&P 500 u periodu od zadnjih 10 godina pa zaključimo sami (2021 do danas +18%).

I za kraj, ne mislim kako će doći do pada cijena. Njihov rast će se, vjerujem, ipak usporiti. Dok onima koji kupuju prvu nekretninu neće biti lako (nikad nije), o onima koji nekretnine promatraju kao investiciju ionako ne treba brinuti.