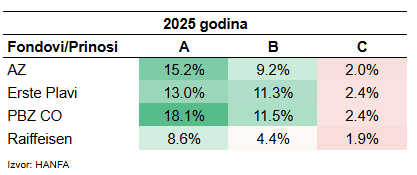

Kao i prethodne dvije godine, su svi su obavezni mirovinski fondovi (II. stup) ponovo završili u plusu. Najbolji su, očekivano, bili fondovi kategorije A s obzirom da većim dijelom investiraju u dionice koje su i 2025. godine imale odličan rast, naročito na domaćem tržištu.

Donja tablica pokazuje najbolji i najlošiji rezultat po pojedinoj kategoriji, odnosno fondu. Kao što se da primijetiti, najbolje su prošli (kao i prošle dvije godine) oni čije su mirovine ‘investirane’ u fondu PBZ CO koji je godinu završio s +18.1%, a najlošije oni koji su štednju držali u Raiffeisen fondu kategorije C. Ujedno, Raiffeisen fondovi ponovo su najlošiji u svim kategorijama već treću godinu zaredom. Oni koji tamo drže svoje mirovine trebali bi priupitati fond menadžere što se događa i koji su razlozi ovako značajnog podbačaja. Ili jednostavno promijeniti fond (vidi više o tome niže u tekstu).

Prinosi jedne godine nikada nisu dobar temelj za donošenje bilo kakvih investicijskih odluka, pa tako niti onih vezanih uz mirovinsku štednju. Pogledajmo kako su poslovali fondovi 10 godina unatrag.

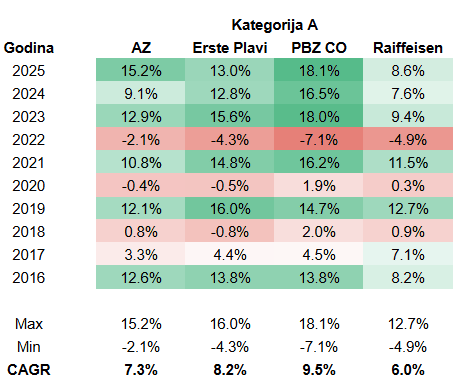

Kategorija A

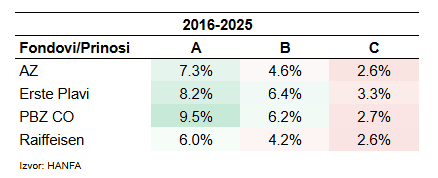

Svi oni koji su posljednjih 10 godina 5% bruto plaće štedjeli u nekom od fondova kategorije A drugog stupa ostvarili su prosječan godišnji prinos (CAGR) u rasponu od +6,0% koje je imao već spomenuti najlošiji Raiffeisen OMF, do +9.5% koje je ostvarivao najbolji PBZ-CO fond (zadnje tri godine bile su posebno dobre).

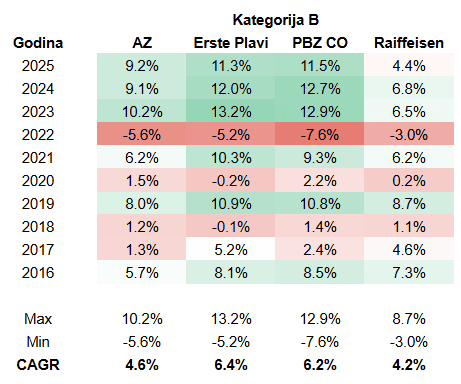

Kategorija B

Fondovi kategorije B u kojoj svoju mirovinu drži gotovo 75% građana ove zemlje, ostvarila je znatno skromnije prinose od kategorije A. Oni su se kretali u rasponu od+4,2% godišnje koliko je ostvario najlošiji Raiffeisen, do+6,4% koliko je zaradio Erste Plavi fond. Ova kategorija ima lošije rezultate od A zbog manjeg udjela dionica (tek oko 20-tak posto) za razliku od fondova kategorije A koji drže oko 40-tak posto. Kao i u prethodnom slučaju, najlošija godina svim fondovima bila je 2022. zbog naglog rasta kamatnih stopa koje su dovele do pada cijena obveznica koje čine ogroman dio portfelja.

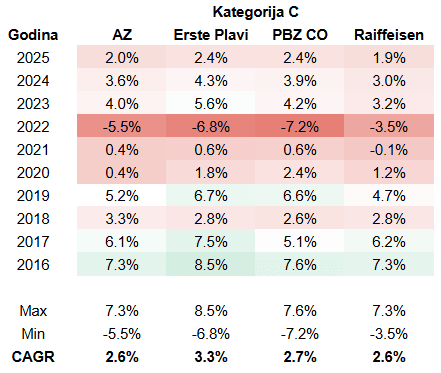

Kategorija C

Fondovi kategorije C su, zbog svog konzervativnog pristupa ulaganju (ne ulažu u dionice) imali prilično skromne prinose i u 2025. godini. Najbolja godina za ove fondove bila je 2016., dok je uvjerljivo najlošija bila već spomenuta 2022. Prinosi fondova kretali su se od +2.6% godišnje koje su ostvarili Raiffeisen i AZ do najboljih +3,3% koje je zaradio Erste Plavi fond. Dobra vijest za sve je kako se zadnjim izmjenama zakona o mirovinskom osiguranju ukinuo automatizam prebacivanja iz kategorije B u C pet godina prije mirovine čime nam se daje mogućnost da veći dio svoje mirovinske štednje zadržimo do mirovine bar dijelom u dionicama, a ne isključivo obveznicama koje su se pokazale ne tako sigurnima kao što se mislilo. Više o tome na kraju ovog teksta.

Sumarno, prosječni prinosi po kategorijama i fondovima od 2016. godine naovamo bili su kako slijedi:

Gledajući gornje prinose i dalje je praktično nestvarno kako ogromna većina građana ove zemlje, iako ima još puno do mirovine, svoju štednju i dalje drži u fondovima kategorije B (ako ne i C). Razlika od 2 do 3 postotna boda godišnje mogla bi značiti i do 50% nižu mirovinu iz II. stupa za cijeli radni vijek. Vrijeme je za pokrenuti se i promijeniti kategoriju, a možda i fond. O tome kako vidi niže.

Promjene kategorije ili fonda – nikad jednostavnije

Sukladno Zakonu, član fonda može jednom godišnje promijeniti kategoriju mirovinskog fonda unutar istog mirovinskog društva (tipa iz AZ kategorije B u AZ kategoriju A) ili prelaskom u mirovinski fond kojim upravlja drugo mirovinsko društvo (na primjer iz AZ kategorije B u Erste kategorije A). Za razliku od nekad, tu se promjenu može napraviti bilo kada tijekom godine, a ne isključivo u mjesecu rođenja kako je prije bio slučaj. Promjena kategorije ili fonda se može napraviti preko sustava e-građani ili na šalterima Regosa (Fina).

Važno je također znati kako:

- članom mirovinskog fonda kategorije A možete biti ako vam je do starosne ili prijevremene starosne mirovine (referentnog dana) ostalo 10 ili više godina. Iznimno, na temelju zahtjeva, možete biti član mirovinskog fonda kategorije A ako je do referentnog dana ostalo 5 ili više godina.

- član mirovinskog fonda kategorije B ili mirovinskog fonda kategorije C možete biti neovisno o duljini vremenskog razdoblja do referentnog dana. Međutim, član mirovinskog fonda kategorije C kojemu je do referentnog dana ostalo manje od šest mjeseci, ne može promijeniti kategoriju mirovinskog fonda

Prilikom zapošljavanja, ako u roku od mjesec dana osoba ne odabere mirovinski fond, REGOS će ju po službenoj dužnosti rasporediti u mirovinski fond kategorije A, ako je do referentnog dana ostalo 10 ili više godina. Onima kojem je do referentnog dana ostalo manje od 10 godina rasporedit će se u mirovinski fond kategorije B. Prema ovim izmjenama nema više mogućnosti službenog rasporeda novozaposlenih u OMF kategorije C.

Osim uvjeta pod kojima netko može promijeniti kategoriju fonda, od 2024. godine vrijedi sljedeće:

- ukinula se ulazna naknada od 0,5% na sve uplate (prilično značajan utjecaj na mirovine)

- prilikom odlaska u starosnu ili prijevremenu starosnu mirovinu moguće je povući jednokratno do 20% sredstava (prije je ograničenje bilo 15%)

- povećao se dodatak na dio osnovne mirovine iz prvog stupa s 20,25% na 27% za mirovinski staž ostvaren od uvođenja 2. stupa, tj. od 1. siječnja 2002. godine nadalje čime se konačno u svojim pravima izjednačavaju s korisnicima mirovina iz 1. stupa.

Nemojte pasivno promatrati što se s vašom mirovinom događa. Za one koji ne znaju u kojem su fondu/kategoriji, to lako mogu saznati na stranicama REGOSa uz prijavu putem sustava e-građani (poveznica ovdje).