Već neko vrijeme želim pisati o nama dostupnim robo-savjetnicima. U Americi su veliki hit, no čini se kako i Europa ubrzano hvata korak. Neki dan sam se iznenadila kad sam vidjela koliko ih je već registrirano u EU (vidi ovdje). Jedan od najčešće spominjanih je sigurno ETFmatic, robo-savjetnik sa sjedištem u UK (još držim članicom EU) koji je s radom započeo negdje 2013. godine. Prema podacima s njihove stranice, prisutan je u 32 zemlje te su, navodno, najviše ‘skidana’ robo-savjetnička aplikacija u Europi.

Kao i slične kompanije, i ova je nastala kao posljedica financijske krize 2008. godine u kojoj je svijet poprilično izgubio povjerenje u bankarski sustav te naročito pohlepne investicijske bankare. Visoke naknade koje obični investitor plaća za ‘aktivno upravljane’ fondove (2-3%) čine bogatima samo fond menadžere, dok su rezultati njihova upravljanja često daleko ispod izvedbe relevantnih svjetskih indeksa. Nije stoga iznenađujuće kako je u USA, baš unatrag nekoliko dana, imovina u pasivno upravljanim fondovima izjednačila se s onom u aktivno upravljanim (vidi ovdje).

Robo-savjetnici pružaju mogućnost široj populaciji redovitog investiranja malih iznosa u indeksne ETF-ove uz niske naknade za upravljanje. Tema današnjeg teksta nije usporedba ovakvog načina investiranja u odnosu na ono putem ‘klasičnog’ brokera, već pokušaj razumijevanja logike funkcioniranja. Upravo sam danas ‘skinula’ aplikaciju koja omogućava i simulaciju cijelog procesa pa ću, u nekoj od sljedećih objava, nastojati detaljnije objasniti daljnje ‘finese’ ovog tipa ulaganja.

Kako funkcionira ETFmatic?

Aplikaciju možete skinuti na iPhone ili neki od Android uređaja te otvoriti račun u jednoj od tri valute: GBP, USD ili EUR. Kao što sam navela, omogućena je ‘simulacija’ pa prije no što se poigrate s pravim novcima, ne bi bilo loše na taj način isprobati kako stvari funkcioniraju.

ETFmatic novčana sredstva investitora drži u Barkleys banci, a investiranu imovinu u SAXO Capital Markets. Također, ETFmatic regulira FCA , što uključuje redovitu obavezu revizije, osiguranja i FSCS pokrića (koje je pak ograničeno na 50 tisuća GBP). Ove stvari ne treba zanemariti i svakako dodatno provjeriti prije no što novce povjerite bilo kojoj financijskoj instituciji. Ne treba zaboraviti i Brexit te činjenicu kako ETFmatic (i slični) moraju potražiti adekvatno rješenje za svoje investitore izvan UK u slučaju ‘tvrdog rastanka’. Velik broj sličnih kompanija preselilo je (ili planira) sjedište u neku od zemalja članica.

Struktura portfelja

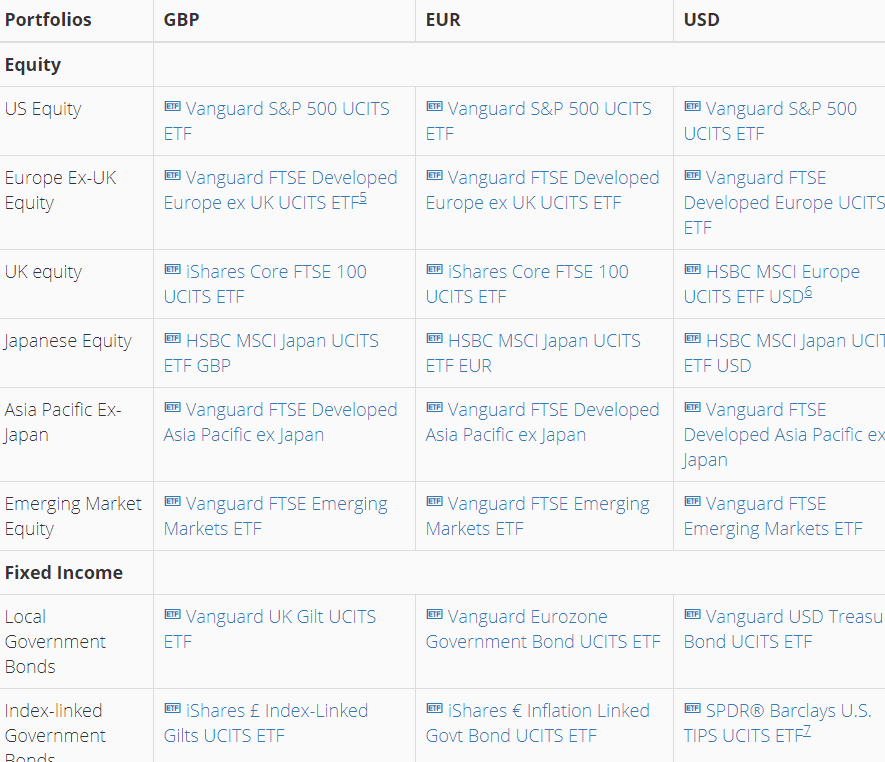

ETFmatic ulaže u indeksne ETF-ove sastavljene od isključivo dvije klase imovine: obveznica i dionica. U odabiru ETF-ova vodili su se indeksima koji prate glavna svjetska tržišta.

Tako su za dioničke odabrali njih šest koji ukupno pokrivaju preko 95% tržišta, dok su za obvezničke odabrali dva za svaku pojedinačnu valutu kako slijedi:

Konstrukcija portfelja

Investitorima su, prema informacijama na webu, na raspolaganju dva tipa portfelja: Starter (početnički) i Custom (prilagođeni). Prvi je, kao što mu i naziv sugerira, namijenjen ulagačima početnicima, drugi onima nešto iskusnijima. Korisnici Starter portfelja mogu se prebaciti na alternativni tip portfelja u bilo kojem trenutku.

Starter (početnički) portfelj

Kao što im i sam naziv kaže, dobra su startna točka za investitore jer su vrlo jednostavne strukture, a i omogućuju određenu kontrolu nad alokacijom imovine. Investitori biraju omjer dionica i obveznica temeljem tri specifične kategorije rizika i pripadajuće alokacije:

- Konzervativne (80% obveznice, 20% dionice)

- Balansirane (50% obveznice, 50% dionice)

- Agresivne (20% obveznice, 80% dionice)

Konzervativne alokacije, naravno, sadržavaju veći udio obveznica za razliku od agresivne koja sadrži veći udio dionica.

Unutar dioničkog portfelja, alokacija sredstava na pojedinačne ETF-ove se radi automatski prema omjerima u MSCI World indeksu, dok se obveznički dio portfelja jednostavno raspodjeljuje po logici – 80% u državne i 20% u ‘inflation-linked’ obveznice.

Starter portfelj ima fiksnu alokaciju i rebalansira se jednom godišnje.

Custom (prilagođeni) portfelj

Kod Custom portfelja investitor ima opciju veće kontrole nad alokacijom. Koristeći iste ETF-ove, klijenti sami odlučuju o ciljanoj alokaciji (%-tak alociranja u dionice ili obvezice). Mijenjanje %-tka moguće je napraviti u svakom trenutku što trigerira rebalansiranje portfelja.

Rebalansiranje

Rebalansiranje je sigurno jedna od zanimljivijih stvari u ovakvim tipovima ulaganja. Starter se bazično rebalansira jednom godišnje, dok se onaj Custom rebalansira kad god investitor promijeni željenu alokaciju.

ETFmatic rebalansira portfelj koristeći takozvane ‘tolerance bands’ i ‘inner rails’. Tolerance band je, ukratko, maksimalni odmak od željene alokacije i postavljen je na 20%. Inner rail se odnosi se na fleksibilnost (ili preciznost) realokacije. Ukratko, da bi se izbjegli troškovi učestalog ‘trejdanja’ ove dvije granice postavljene su dosta široko.

Financijski iznos ukupnog portfelja utječe na dinamiku rebalansiranja. Za portfelje više od 25,000 (neovisno o valuti), provjera alokacija i rebalansiranje (ukoliko izlazi prelazi 20%) radi se dvotjedno. Za portfelj niži od 25,000 provjera i realokacija se radi polugodišnje.

Naknade

Naknade su, nakon alokacije, sigurno najznačajniji element ulaganja. ETFmatic zaračunava naknadu za upravljanje temeljenu na ukupnom iznosu imovine (‘asset-under-management’) u iznosu od 0,48% (interesantno kako je naknada jednaka nuli ako ulažete za djecu mlađu od 18 godina). Na taj iznos treba dodati i trošak ETF-a (‘TER’) koji za navedene ETF-ove iznosi od 0,07% do 0,25% (prosječno navodno oko 0,12%). Osim ovih, ETFmatic ne naplaćuje druge troškove. Ukupno gledano, dakle, troškovi investiranja na ovoj platformi su oko 0,6% (usporedite to s onim što nude domaći investicijski fondovi o kojima sam pisala ovdje).

Zaključno

Kao što sam navela, skinula sam aplikaciju i planiram se poigrati s gore navedenim portfeljima u simuliranoj okolini. Ono što ostaje odgovoriti u sljedećim objavama je kako funkcionira isplata dividendi (gore navedeni ETF-ovi su ‘distribuirajući’), proces netiranja odnosno kupnja/prodaja (jer one dovode do određenih poreznih efekata) te sigurnost ulaganja cijele platforme.

Robo-savjetnici igrat će sve veću ulogu u našim životima pa tako i u štednji te investiranju. Tehnologija će omogućiti širokom krugu lako korištenje i niske naknade. No, unatoč ograničenjima koje će sistemi postaviti (ili ne), odgovornost za portfelj je i dalje na individualnom investitoru koji mora razumjeti kakve rizike nosi njegov odabir. Tu može pomoći samo edukacija, a kao što znamo, razina financijske pismenosti u regiji (a i šire) je na vrlo niskom nivou. Koncept alokacije imovine, pa čak i temeljnih razlika između dionica i obveznica (nedavno sam provela anketu na Facebook stranici u kojoj 10-tak % ispitanih ne pozna razliku) je često apstraktan pojam. Te se stvari moraju promijeniti. Nadam se kako će i ova objava u tome pomoći.