Prema mjesečnim izvještajima koje objavljuje HANFA, krajem ožujka 2019. godine u domaćim investicijskim fondovima investirali smo ukupno 19,3 milijarde kuna (ili oko 2,6 milijarde eura) svoga novca. Ukoliko se prisjetimo kako u hrvatskim bankama držimo preko 200 milijardi kuna (27 mld eura), u trećem mirovinskom stupu oko 4,5 milijarde (0,6 milijarde eura), a u drugom nešto oko 104 milijarde (14 mld eura), ovaj iznos definitivno nije spektakularan.

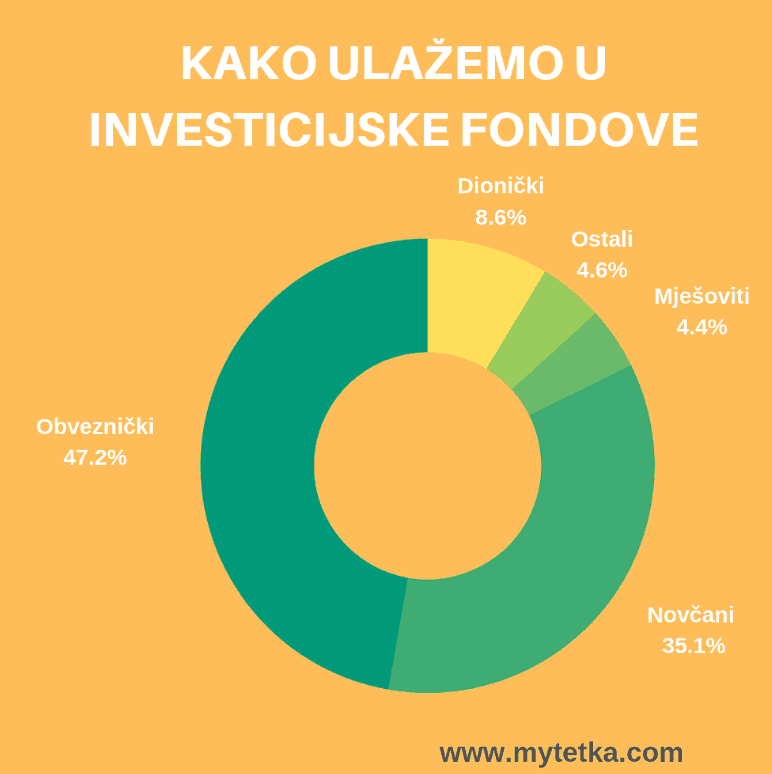

Kao što sam nedavno komentirala i na društvenim mrežama, i ovdje ulažemo poprilično konzervativno, odnosno, samo 8,6% u dioničke fondove (1,6 milijardi kuna). Gotovo 90% ulaganja vezano je uz Hrvatsku. Dakle, kao i u slučajevima OMF-a i DMF-a, geografska diverzifikacija je nepostojeća.

Danas bih pokušala pokazati vam strategiju ulaganja naših dioničkih investicijskih fondova te vidjeti kako su prošli oni koji su u njih ulagali u zadnjih 13-tak godina.

U analizu sam uzela top tri fonda po visini neto imovine (vidi dolje) te dodatno fond koji sam odabrala u Tetkin konzervativni i progresivni portfelj u ranijoj objavi (vidi Struktura Tetkinih IF portfelja). Ostalih 18 drže preostalih 54% ukupne neto imovine.

| Fond | Neto imovina (HRK) | Udio % |

|---|---|---|

| ZB euroaktiv UCITS fond | 235.346.295 | 14% |

| ZB aktiv UCITS fond | 234.414.329 | 14% |

| PBZ Equity | 201.158.578 | 12% |

| InterCapital Global Equity | 89.978.992 | 5% |

| Ostali | 877.315.765 | 54% |

| UKUPNO | 1.638.213.960 | 100% |

Kako bih mogla usporediti ove fondove, morala sam početi s godinom u kojoj su poslovali svi navedeni. Ispada da je to bila 2006. To mi je bilo ok obzirom kako je vrijedno vidjeti efekt krize 2008. godine na investicijski portfelj. Za sve sam fondove pretpostavila inicijalni ulog od 10,000 eura kojem bismo svake godine dodali isti taj iznos krajem godine (tzv. ‘uprosječivanje’).

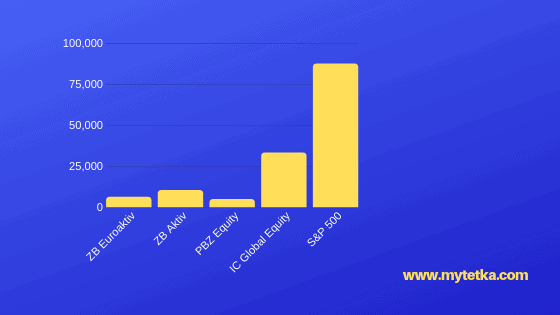

Na kraju 2018. godine, dakle 13 godina i 140 tisuća eura kasnije, ovako su izgledali prinosi (podaci preuzeti s hrportfolio.hr) 4 navedena fonda (primijetit ćete kako sam, radi usporedbe, u zadnjem retku dodala prinos indexa S&P 500):

| Fond | Prinos | Kum % | PGP% |

| ZB Euroaktiv | 6,156 | 4.40% | 0.34% |

| ZB Aktiv | 10,387 | 7.42% | 0.57% |

| PBZ Equity | 4,813 | 3.44% | 0.26% |

| IC Equity | 33,283 | 23.77% | 1.83% |

| S&P 500 | 87,551 | 62.54% | 4.81% |

Najbolje je prošao ‘naš’ IC Equity, koji je svojim ulagačima donio zaradu od 33 tisuće eura ili 24% na uloženih 140 tisuća eura. No, prosječno godišnje, taj je prinos skromnih 1,83%. Naravno, pričamo o nominalnom iznosu (prije inflacije). Uključimo li inflaciju koja je u promatranom periodu iznosila 24,6% (dakle više od prinosa), shvaćamo kako ovdje nitko nije zaradio nego jedva očuvao vrijednost originalnog uloga. U slučaju ostalih tri gore navedenih fondova, čak ni to nije slučaj. Prinos koji su ostvarili lako ste mogli (i sigurnije) oploditi u banci čak i uz mizernu kamatu kakva se danas isplaćuje.

Da se ne shvati kako je IC Global Equity tu neki šampion, neki od ovih fondova imali su bolje kumulativne prinose u periodu do 2014. godine (na primjer ZB Euroaktiv – vidi dolje), no posljednjih 4 godine ta se razlika u potpunosti istopila. Prema doljnjoj analizi, najlošije je izgledao PBZ Equity koji je jedva nadoknadio minus generiran sve do 2015.

Razlike u izvedbi ovih fondova očito treba tražiti u njihovim portfeljima budući su vrlo sličnih troškova upravljanja (o tome kasnije). Ovdje, naravno, prikazujem trenutne portfelje koji nam mogu dočarati kakva je struktura ulaganja jer se nije radikalno mijenjala kroz promatrani period.

Struktura portfelja promatranih fondova

ZB Euroaktiv – većinom se sastoji od francuskih (32%), njemačkih (19%) i hrvatskih kompanija (19%) s najvećom izloženošću prema zdravstvu (25%) i financijskoj industriji (23%).

ZB Aktiv – većinom se sastoji od hrvatskih (37%), slovenskih (12%) i srpskih kompanija (11%) s najvećom izloženošću prema financijskoj industriji (30%) te potrošačkoj robi (18%).

PBZ Equity – većinom se sastoji od hrvatskih (55%), slovenskih (21%) i srpskih kompanija (13%) s najvećom izloženošću prema financijskoj industriji (26%) te energiji (14%).

O tome kakva je struktura IC Global Equity fonda pisala sam u prethodnoj objavi – vidi ovdje.

Dakle, tko god je ulagao u ove fondove u zadnjih 10-tak godina nije se previše usrećio. U najmanju ruku je očuvao vrijednost uloga, a u nekim slučajevima, zbog inflacije, niti to.

Bitan razlog tako loših rezultata (osim očitih ekonomskih i dugog oporavka od krize 2008. godine u regiji) su i ogromni troškovi upravljanja. Pogledajmo kako to izgleda po pojedinim fondovima:

| Fond | TER % |

| ZB Euroaktiv | 2.33% |

| ZB Aktiv | 2.33% |

| PBZ Equity | 2.35% |

| IC Equity | 2.28% |

Troškovi upravljanja ili total-expense-ratio (TER) iznose oko 2,3% godišnje. Da bi prosječan ulagač ostvario prihvatljiv prinos (recimo 3% godišnje nakon inflacije) svaki od navedenih fondova trebao bi zaraditi:

- minimalno 2,3% za pokriće troškova upravljanja

- oko 2% za pokriće inflacije te

- 3% očekivanog prinosa.

To bi ukratko značilo kako bi ovi fondovi, na godišnjoj osnovi, trebali zarađivati oko 7-7,5% da bi zadovoljili svoje ulagače. To je nemali prinos, no uloga fond menadžera upravo i je ostvarivanje rezultata koji mi, obični investitori, ne bismo mogli. U gornjoj su kalkulaciji samo fondovi i njihovi menadžeri profitirali. Ne sumnjam kako su menadžerski bonusi, bez daljnjeg, uredno isplaćivani.

Troškovi upravljanja ETF-ova koji prate S&P 500 kreću se oko 0,10% (čak i manje). Razlika koja ostaje ulagaču drastično je različita (vidi dolje) od onoga što ostvaruje kroz aktivno upravljane fondove. Znajući to nameće se pitanje zašto bi itko dalje ulagao u domaće fondove?

Ulaskom Hrvatske u EU, hrvatskim je građanima olakšano ulaganje na inozemna tržišta kapitala. Oni koji su tu priliku iskoristili, te istovremeno uložili u, na primjer, gore navedeni index, višestruko su profitirali. Ovi drugi, nadam se, bit će oprezniji kome povjeravaju svoj novac. I sama sam među njima.

Imate li iskustava ulaganja u domaće investicijske fondove? Ulažete li u dioničke ili obvezničke fondove? Kakvi su vam prinosi?

Slijedi nadopuna originalnog posta: Koliki je financijski efekt 2% na gore navedene iznose ulaganja?

Koliko nas košta 2% naknada možda najbolje ilustrira ova tablica:

| Fond | Stvarni | Hipotetski | Razlika |

| ZB Euroaktiv | 6,156 | 26,536 | -20,380 |

| ZB Aktiv | 10,387 | 31,467 | -21,080 |

| PBZ Equity | 4,813 | 23,910 | -19,097 |

| IC Equity | 33,283 | 56,620 | -23,336 |

Ukratko, da smo iste ove novce uložili uz iste prinose, ali uz naknadu manju za 2% bili bismo bogatiji za oko 20-tak tisuća eura ili oko 14% na originalni ulog. Pametnom dosta.