Početkom ove godine Porezna je najavila pa i krenula u, kako se to senzacionalistički po novinama objavljivalo, ‘lov’ na paušalne obrtnike. U fokusu su bili oni koji obavljaju poslove (uglavnom) za jednog poslodavca, čime se takav vid rada može (a vjerojatno i je) smatrati prikrivenim zapošljavanjem. Prikriveno zapošljavanje je ono u kojem vlasnik obrta koristi porezne pogodnosti na koje inače ne bi imao pravo kada bi bio u radnom odnosu s tim istim poslodavcem.

Prikriveni radni odnos moguć je i u drugim oblicima, ne samo putem paušalnog obrta već i putem rada na ugovor o djelu, društva s ograničenom odgovornošću (d.o.o.) ili jednostavnog društva s ograničenom odgovornošću (j.d.o.o.). U ovom ću se tekstu držati najpopularnijeg oblika, a to je paušalni obrt. Njegova prednost je u jednostavnosti otvaranja i upravljanja kao što je, na primjer, vođenje poslovnih knjiga.

Cilj ovakvog zakona bio je rasteretiti obrtnike poreznih davanja te ih potaknuti na pokretanje vlastitog posla i korištenja mjera za samozapošljavanje. No, kao i sve kod nas, dobra ideja ‘padne’ na realizaciji. Privlačnost modela dovela je do značajnog porasta ovakvog oblika ‘suradnje’ naročito u IT sektoru u kojem postoji snažna konkurentnost sa stranim tržištima koje primanja IT-evaca guraju na europske, ako ne i svjetske standarde, naročito u ovo doba remote rada.

U ovom se tekstu neću baviti kriterijima da li nešto čini ili ne čini prikriveno zapošljavanje. O tome možete pročitati recimo ovdje. Ukratko, ukoliko poslodavac određuje mjesto, vrijeme, način rada ili osigurava sredstva za rad, plaća godišnji odmor, bolovanje, kontrolira uvjete i način poslovanja – radi se o prikrivenom zapošljavanju. Naravno, nije sve uvijek jasno i očito pa porezna uprava traži pojašnjenja, a sukladno tome može ‘opaliti’ i kaznu. Doduše, krajnje mi je nelogično da se ona određuje samo jednoj strani (obrtniku), a poslodavac je ovdje samo jamac-platac, odnosno, plaća kaznu samo ako se Porezna ne može naplatiti od obrtnika.

Cilj mog današnjeg teksta nije utvrđivati pravne osnove za ovakav tip rada, već financijske, naravno. Zanimalo me usporediti u kojoj je prednosti paušalni obrtnik u odnosu na radnika uzevši u obzir razinu primanja/zarade te kasnije mirovine.

Zaposlenik

Uzmimo za primjer osobu koja radi kod poslodavca na IT poslovima. Recimo da je bruto I plaća takve osobe oko 22 tisuće kuna mjesečno, odnosno, 25 tisuća bruto II (trošak poslodavca), ili 300 tisuća godišnje. U primjeru sam namjerno uzela taj iznos kao ukupan izdatak poslodavca kako bi donekle bio usporediv s najvišim limitom paušalnog obrta. Ova osoba će svakoga mjeseca u netu dobiti oko 14 tisuća kuna što možemo smatrati relativno prosječnom plaćom današnjih stručnjaka u IT-u. Obračun plaće za takvu osobu izgledao bi na sljedeći način (mjesto rada Zagreb, osoba bez uzdržavanih članova – djece):

Bruto I je ugovorena plaća iz koje 15% odlazi na mirovinsku štednju prvog stupa (za današnje umirovljenike), a 5% u drugi stup, odnosno na privatni mirovinski račun osobe u pitanju. Osobni odbitak ovisan je o broju uzdržavanih članova obitelji (npr. djece) i povećava se sukladno tome. Stopa poreza od 20% primjenjuje se na osnovicu do 30 tisuća kuna, a 30% na iznos koji premašuje tu osnovicu. I naravno, na porez valja platiti i prirez koji u ovom slučaju (grad Zagreb) iznosi 18%. Na iznos bruto I plaće potrebno je platiti i 16.5% doprinosa za zdravstvo.

Bruto II predstavlja iznos ukupnog troška ovog zaposlenika iz perspektive poslodavca. Na godišnjoj razini on bi, u ovom primjeru, iznosio 300 tisuća kuna.

Paušalni obrtnik

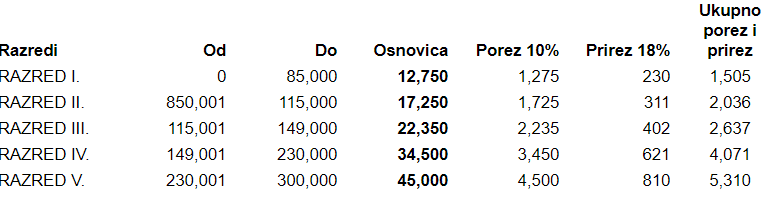

Porezne obveze paušalnog obrtnika vezane su uz ostvarene primitke. Oni su definirani kroz 5 poreznih razreda:

Godišnja porezna osnovica za oporezivanje utvrđuje se u visini 15% iznosa primitaka (na primjer, za razred 5 ona iznosi 300.000 x 15% = 45.000 kn). Na navedenu osnovicu paušalni obrtnik plaća 10% poreza i 18% prireza na taj porez (grad Zagreb) godišnje. Porezna obveza ovog obrtnika iznosit će 5.310 kn godišnje ili 1,8% ukupnih primitaka (pod pretpostavkom da oni iznose 300.000 kn).

Osnovica za obračun doprinosa (mirovinsko i zdravstveno osiguranje) utvrđuju se za svaku kalendarsku godinu prema prosječno isplaćenoj bruto mjesečnoj plaći kod u RH u razdoblju od siječnja do kolovoza prethodne godine prema objavi Državnog zavoda za statistiku. Ona je za 2021. godinu iznosila 9.537 kn. Prema članku 70. Zakona o doprinosima, ta osnovica se množi koeficijentom 0,40 i na istu se obračunavaju doprinosi prema dolje navedenim postotcima.

Obrtnik će tako, neovisno o visini primitaka, platiti kako slijedi:

| Mjesečna osnovica | 9.537 kn |

| Godišnja osnovica | 45.778 kn |

| (a) Mirovinsko I stup (15%) | 6.867 kn |

| (b) Mirovinsko II stup (5%) | 2.289 kn |

| (c) Doprinosi za zdravstvo (16.5%) | 7.553 kn |

| Ukupno godišnje doprinosi: (a)+(b)+(c) | 16.709 kn |

Ovaj će obrtnik, dakle, na godišnjoj razini platiti 16.709 kuna doprinosa što čini oko 5,6% ukupnih primitaka od 300.000 kuna.

Zaposlenik vs Obrtnik

Pogledajmo sada usporedno koliko će radnik ili obrtnik platiti državi, a koliko sebi:

Ukratko, na 300 zarađenih tisuća kuna, gotovo 39% ukupnog izdatka ide državi, a samo 60-tak posto zaposleniku. Što su primanja veća, omjer je nepovoljniji u korist radnika budući mu se plaća oporezuje po višoj stopi kada prijeđe prag od 30.000 kuna. S druge strane, paušalni obrtnik će državi ‘dati’ samo 7% primanja, a zadržati ostalih 93% ili oko 98 tisuća godišnje. Iz ove perspektive, biti obrtnik je win-win za firme koje ih angažiraju, ali i za njega/nju samoga.

Na prvi pogled, čini se kako je biti obrtnik idealan scenarij za bilo koga tko si to može priuštiti. Ono što se često zaboravlja je kako taj isti obrtnik u svom poslu preuzima značajno više rizika od ‘običnog’ zaposlenika, a ovdje ću navesti samo neke:

- odgovara za rizike u poslovanju svom svojom imovinom

- rizik bolovanja (prvih 42 dana ide na trošak poslodavca dakle samog obrtnika)

- rizik nemogućnosti pronalaska dodatnih poslova

- rizik lakog otkaza ugovora u slučaju recesije i slično

- …

Međutim, ono o čemu dalje pišem na ovom blogu je mirovina. Obrtnik se mora samostalno pobrinuti za nju u većoj mjeri nego zaposlenik, što i oni sami često zaboravljaju. U narednom primjeru objasnit ću zašto.

Kako se obrtnik razlikuje od zaposlenika kad je mirovina u pitanju

U narednom primjeru, a koristeći pretpostavke od gore, usporedit ću potencijalne mirovine zaposlenika i obrtnika temeljem danas vrijedećih zakonom propisanih uvjeta. Treba reći kako je ovo samo ilustrativan primjer kojim želim ukazati obrtnicima kako u cijene svojih usluga moraju ugraditi, osim gore navedenih rizika, također i mirovinsku štednju kao važan faktor. S druge strane, onima koji misle kako je ‘paušalcima’ super, neka razmotre stvari i iz njihove perspektive.

Glavne pretpostavke izračuna su:

- radni staž u obje vrste zaposlenja iznosi 35 godina

- primanja su jednaka kroz cijeli radni period

- po umirovljenju (65 godina starosti) obje osobe žive u mirovini sljedećih 20 godina

- iz drugog stupa isplatit će se ukupno uplaćeni iznos kroz sljedećih 20 godina

- osoba odabire kombiniranu mirovinu iz prvog i drugog stupa

- ignoriram utjecaj inflacije, vremenske vrijednosti novca i prinosa (posebno važno slučaju drugog stupa)

Prvi stup

Mirovina iz prvog stupa uzima u obzir (prema današnjem zakonu) ukupan radni staž osobe, aktualnu vrijednost mirovine (AVM) kojeg određuje država svake godine (trenutno 77,65 kuna) te omjer primljene bruto plaće/osnovice u odnosu na prosječno isplaćenu bruto plaću u Hrvatskoj. Ovaj iznos mijenja se ovisno ranijem ili kasnijem odlasku u mirovinu, a ako vas zanima detaljnije pročitajte u mom tekstu ovdje). Na izračunati iznos dodajem oko 20,25% trenutno važećeg dodatka za korisnike kombinirane mirovine iz prvog i drugog stupa. Budući po ovom izračunu je mirovina obrtnika ispod najniže dopuštene za svaku godinu rada (77,65 kn x 35 godina), obrtnik bi dobivao iznos najniže mirovine, odnosno, 2.718 kn.

Drugi stup

Mirovina iz drugog stupa ovisi o visini osobnih uplata (5% bruto plaće kroz radni vijek) te prinosa koje ostvaruje fond u koje su te mirovine uplaćene (koje ignoriram u ovoj kalkulaciji). Po ostvarenju prava na starosnu mirovinu ova se sredstva uplaćuju na račun Mirovinskog osiguravajućeg društva (MOD) koji isplaćuje mirovinu. U ovom pojednostavljenom primjeru pretpostavila sam kako će obje osobe dobiti isplaćen ukupno ušteđen iznos.

Kao što je vidljivo iz gornje tablice, u 20 godina mirovine zaposlenik iz našeg primjera primio bi oko 2,2 milijuna kuna isplata mirovine, dok bi paušalni obrtnik dobio čak 1,5 milijuna manje. To znači kako razliku koju svake godine stvara u odnosu na zaposlenu osobu, a koja iznosi 98 tisuće kuna godišnje (vidi gornji primjer), mora velikim dijelom usmjeriti ka osiguranju vlastite mirovine jednoga dana kada više ne bude mogao/la raditi. Ako podijelimo 1,5 milijuna kuna s 98 tisuća, ispada kako će 15 od ukupno 35 godina rada morati uložiti samo da dostigne svog zaposlenog kolegu. Tek nakon tog razdoblja, odnosno, sljedećih 20 godina stvara višak.

Za sve one koje zanima kolika bi im mogla biti mirovina (neovisno o tome jesu li obrtnici ili ne, prijavite se na poveznici ispod).