Američko-kineski trgovinski rat, Njemačka na rubu recesije (koja se definira kao dva uzastopna kvartala negativnog GDP-a), Italija koja je već tamo te, najnoviji signal, inverzija krivulje prinosa po američkim državnim obveznicama (prinosi na dvogodišnje obveznice više su od onih desetogodišnjih) koja je dovela do svojevrsne panike na burzi jučer (indeksi pali oko 3%). Zadnji takav slučaj bio je prije deset godina, a znamo što se tada dogodilo.

Sve su to mogući elementi upozorenja na nadolazeću krizu iako je nju gotovo nemoguće predvidjeti. Ekonomisti su poznati po tome kako dobro mogu objasniti prošlost, no ne i budućnost. Ako su naša dva najveća trgovinska partnera, Njemačka i Italija u recesiji, što mislite koliko će trebati da ona dođe i u naše krajeve?

A Hrvatska? Skoro smo zaboravili na nju. Mi smo malo dalje na periferiji. Dok loše vijesti stignu do nas, prođu dva-tri kvartala. Sada primamo i infuziju iz bočice na kojoj piše “EU fondovi”, pa to malo pomaže da ne vidimo posve jasno.

V. ŠONJE (EKONOMSKI lAB)

Međutim, bez obzira na to, pitanje koje si moramo postaviti je kako smo pripremljeni za takvo nešto? I dok ne možemo utjecati na globalna financijska i ekonomska kretanja, ono što možemo kontrolirati je naše ponašanje s novcem.

Nedavno je u Americi istraživanje pokazalo kako 58% Amerikanaca nema ušteđeno niti 1.000 dolara za nepredviđene situacije. A radi se o jednoj od najbogatijih zemalja svijeta.

‘Trećina ispitanika u nedavnom istraživanju u Hrvatskoj, na pitanje koliko bi mogli izdržati bez plaće, procijenila je da bi to bilo razdoblje od maksimalno mjesec dana. Među najugroženijima je 12% ispitanika koji tvrde da bi im kašnjenje plaće od tjedan dana onemogućilo egzistenciju te da bi u tom slučaju morali posuditi novac ili zadužiti se dubljim ‘minusom na računu’ i kreditom. Na drugom su kraju spektra oni koji bi bez plaće mogli živjeti dulje od šest mjeseci, a to je izjavilo samo 20% ukupnog broja ispitanih.’

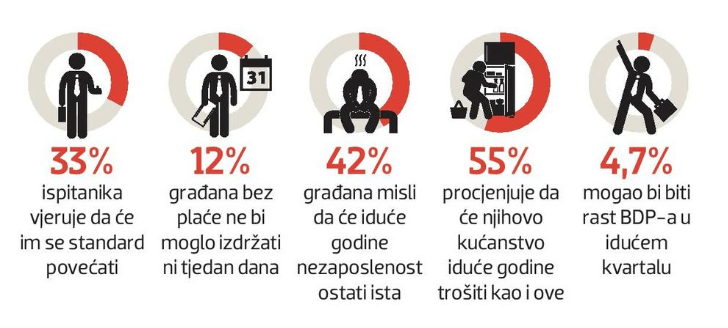

Unatoč navedenom, vlada izraziti optimizam u prognozama za sljedeću godinu kao što je prikazano na gornjoj slici. No, što ako se ove prognoze ne ostvare?

Što se događa kada nastupi recesija? Potrošnja se značajno smanjuje jer se manje kupuje. Firme manje zarađuju i/ili smanjuju investicije. Određen broj ljudi ostaje bez posla. Neke firme ne smanjuju broj ljudi, ali režu plaće. Zaboravite priželjkivane povišice, bonuse i slično. Tada nastupa vrijeme borbe za opstanak.

Sve gore navedeno trenutno su ‘samo’ rani znakovi upozorenja. Kako obično reagiramo na njih? Često ih ignoriramo. Slično kao i koju kilu viška.

Ako se nalazite u grupi onih koji nemaju nimalo ušteđevine za nepredviđene situacije, ne mogu podnijeti tri mjeseca bez posla (pa čak niti jedan), vrijeme je za detaljnu analizu vaše financijske situacije. Pogledajte svoje troškove, što od navedenog možete smanjiti? Možete li negdje nešto dodatno zaraditi?

Oni koji, zbog trenutno niskih kamatnih stopa na kredite (čak i negativnih u nekim zemljama poput Danske) razmišljaju o investiciji u kuću, stan ili auto, također trebaju napraviti analizu. Jeste li, unatoč niskim kamatnim stopama, stvarno u mogućnosti priuštiti si to što želite? Možda danas možete podmirivati mjesečnu ratu kredita u iznosu 30 ili 50% vaše plaće, no što ako se ta plaća smanji ili nestane? Koliko godina morate otplaćivati takav kredit? Možete li bez auta? Ako već kupujete svoju prvu nekretninu (što jedan dio vas planira) koristeći državne subvencije, koju veličinu stana ili kuće si stvarno možete priuštiti. To što će vam banka dati kredit u visini 5-6x vaših godišnjih primanja ne znači da takav kredit trebate i uzeti.

Vodite računa o kamatnoj stopi, periodu otplate, valuti (sjetimo se ‘švicaraca’), stabilnosti posla, vašoj radnoj sposobnosti i vještinama (ako uzimate prvu nekretninu s 45 godina, hoćete li biti zapošljivi sljedećih 20 godina njene otplate)?

Pisala sam kako vrijednost nekretnine koju kupujete ne bi trebala prijeći vrijednost 3.5x godišnje zarade vašeg kućanstva. Neki su na to burno reagirali, no to su emocije, a banka vas neće pitati za njih jednoga dana kada kredit ne budete mogli vraćati. Jednostavno će se naplatiti iz hipoteke. I zato, jedino vas, treba brinuti iznos zaduženja.

O kupnji auta sam također pisala (vidi link dolje). Nemojte dopustiti da vas njegova kupnja ili nekog sličnog luksuza baci na koljena. Većina će reći kako je auto potreba. Ipak smatram kako je ono luksuz za sve one koji ga ne mogu kupiti bez kreditiranja. Možda vrijedi drugačije za one kojima je ono sredstvo rada, tada je to investicija. Dolazak i odlazak s posla nije investicija 😉

Za one koji jesu ili planiraju investirati neke iznose na tržištima kapitala ili u druge oblike imovine, potrebno je razmišljati o strategiji. Ako bi vam novci mogli zatrebati u roku od godine do dvije dana, možda nije dobar trenutak investirati u dionice ili slične rizične instrumente, a ono što ste uložili, razmislite eventualno prodati dok je tržište na vrhuncu. Ako vam novci ne trebaju dulje vrijeme (10+ godina), najbolja strategija koja se pokazala je: ništa ne poduzimati. Nastaviti investirati jer je za očekivati kako će cijene imovine u recesiji padati pa ćete, po oporavku (bar je tako pokazalo zadnjih 10 godina), i više zaraditi. Oni između također moraju definirati svoju strategiju.

Svačija osobna financijska situacija je različita, preuzmite odgovornost za svoj financijski život i financijsku budućnost već danas. No nikako ne možete reći, nakon što ste pročitali ovaj ili neki drugi post, kako vas je recesija, ukoliko do nje uskoro dođe, iznenadila.

A da su vaša očekivanja u 2020. godini vrlo blizu ovome gore napisanome, pogledajte u rezultatima ankete koja se trenutno odvija na blogu:

Preporučam također pročitati neke moje ranije objave na gore navedene teme: