Kraj je drugog kvartala 2019. godine. Tržišta su bila poprilično ‘nemirna’ posljednja dva mjeseca. Međutim, ukupno gledano, S&P 500 indeks završio je prvu polovicu +17% u odnosu na početak 2019. godine, a to ujedno predstavlja i najbolje polugodište ovog indeksa još od 1997. godine.

Pojednostavljeno, da smo početkom godine uložili 10,000 eura u S&P 500, danas bi bili bogatiji za 1,700 eura (nit’ orali nit’ kopali). U isto vrijeme, u banci ste zaradili 25 eura (0,5% godišnje) na vašu ‘oročenu’ (ili ‘neoročenu’) štednju. Naravno kako ove dvije stvari nisu usporedive, 25 eura je sigurna stvar, gore navedenih 1,700 nije (osim ako ne prodamo ulog te platimo 12% poreza državi što uz ovakav prinos ne bi trebao biti problem). Ulaganje u dionice nosi značajno veći rizik, ali zato i veću zaradu. Ipak, rijetki se odlučuju na to. Ako ništa drugo, argument kako ‘nemamo gdje uložiti novce’ sigurno ne stoji.

S&P 500 na dan 21. lipnja 2019. dosegnuo svoj ‘all-time-high’ (ATH) i iznosio 2,964 boda. U drugom kvartalu imali smo, u jednom trenutku, i pad indeksa od gotovo 8% (u odnosu na prijašnji ATH) nakon čega je uslijedio gore navedeni rast.

Vrijeme je za evaluaciju naših portfelja.

Koliko smo zaradili ili izgubili krajem Q2 2019?

Iz svega navedenog može se zaključiti kako bi naši portfelji, krajem drugog kvartala trebali dobro izgledati. No, koji je donio najveću zaradu?

Podsjećam kako je strategija bila: uložili smo 10,000 eura početkom godine u četiri različita portfelja. Početkom svakog kvartala dodajemo 2,500 eura (po cijeni zadnjeg radnog dana u kvartalu) te usporediti njihovu izvedbu iz kvartala u kvartal. Za više detalja pročitajte moj post – Investicijski portelji.

Dakle, krajem prvoga kvartala u četiri navedena portfelja uložili smo jednak iznos – 12,500 eura. Koji je donio najviše?

Tetkin konzervativni ETF (60% / 40%)

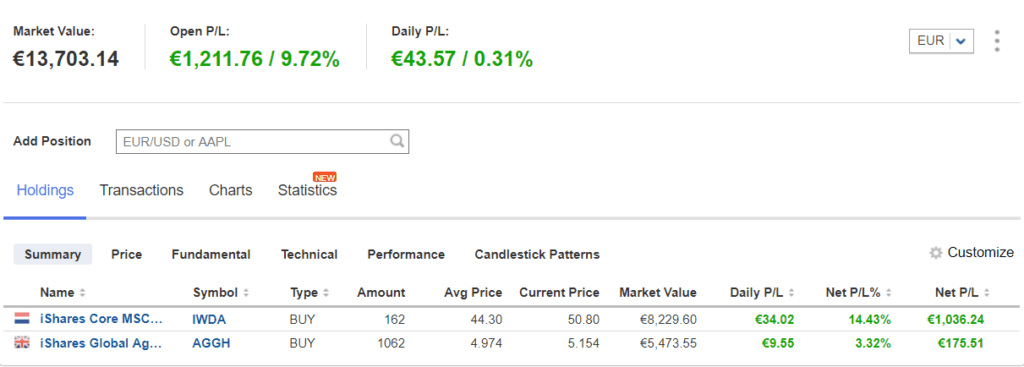

Krajem lipnja ‘bogatiji’ smo za 1,212 eura ili 9,72%. Podsjećam kako je zarada prvog kvartala bila odličnih 911 eura, što znači kako smo u drugom kvartalu imali prinos od 301 euro.

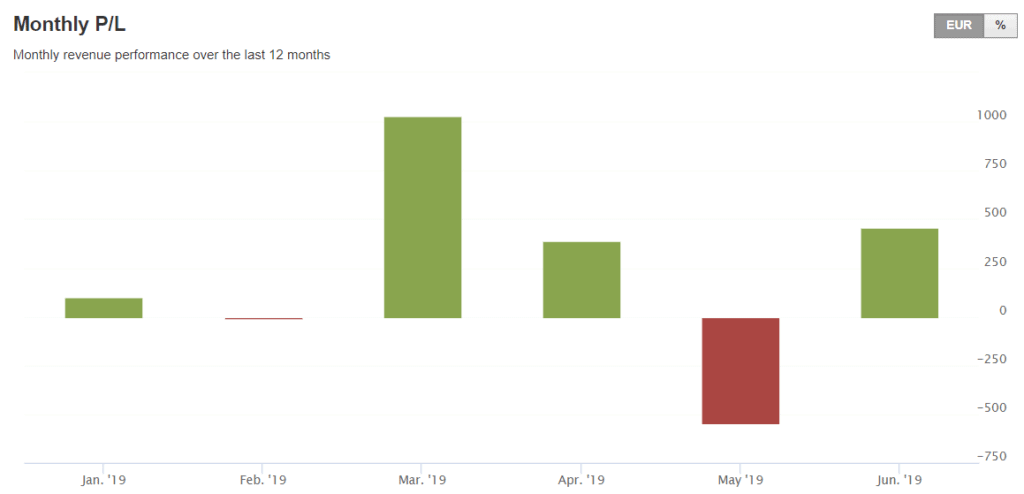

Gornja slika pokazuje u kojim je mjesecima portfelj generirao dobit odnosno gubitak. Vidljiv je značajan pad u svibnju, kada je S&P indeks pao na oko 2,730 bodova. Suprotno onome što većina u takvim situacijama radi, a to je rješavanje portfelja, svibanj je bio dobar mjesec za dodatno investiranje.

Tetkin progresivni ETF (80% / 20%)

Samom činjenicom kako je dioničko tržište ovako jako raslo, a navedeni portfelj u sebi sadrži 80% dionica, jasno je kako bilo za očekivati puno veću zaradu u odnosu na prethodni portfelj. Ona je iznosila 1,422 eura ili 11,3% na uložena sredstava od početka godine. U prvom kvartalu ostvarena zarada iznosila je 1,104 eura, dakle, zarada ovog portfelja u drugom kvartalu iznosila je 318 eura.

I ova slika pokazuje u kojim je mjesecima portfelj generirao dobit odnosno gubitak. Vidljivo je, kao i u prethodnom primjeru, značajan pad u svibnju. Također je uočljivija i veća volatilnost ovog portfelja u odnosu na prethodni (pod utjecajem većeg udjela dionica pogotovo onih s ’emerging’ tržišta).

Prijeđimo sada na domaće investicijske fondove.

Tetkin konzervativni IF (60% / 40%)

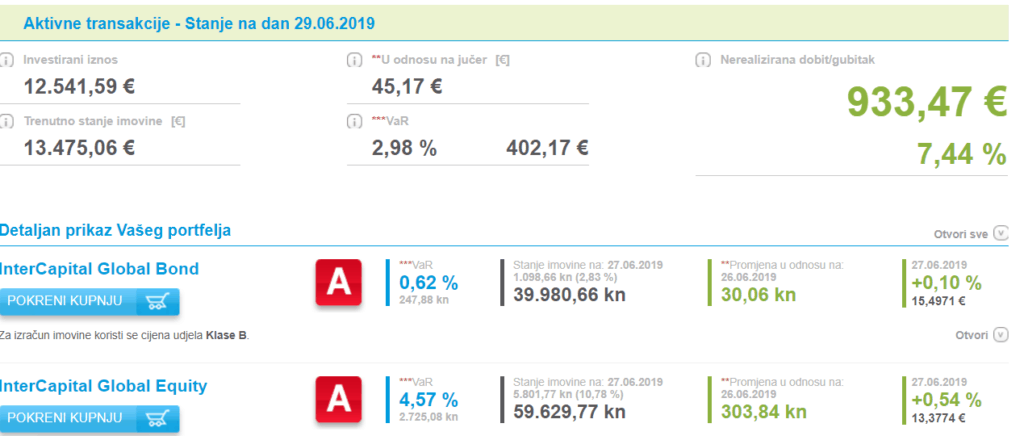

Evo kako izgleda ovaj portfelj krajem lipnja:

Konzervativni IF portfelj također ne izgleda loše sa zaradom od 933 eura ili 7,44%. U prvom je kvartalu zarada bila 671 euro, što znači kako je u drugom generirano 262 eura više. Međutim, kao i u prvom kvartalu, manja zarada u odnosu na konzervativni ETF portfelj je oko tristotinjak eura ili oko -2,3% što direktno možemo pripisati visokim naknadama za upravljanje.

Tetkin progresivni IF (80% / 20%)

Kako je izgledao progresivan portfelj:

Kao i u slučaju ETF-ova, ovaj je portfelj zaradio nešto više, odnosno 1,084 eura ili 8,64%. U odnosu na prethodni kvartal, zarada je oko 226 eura. I u ovom slučaju, razlika u zaradi u odnosu na ETF portfelj je oko -2,6%, naravno, zbog naknada.

Zaključno

I drugi kvartal, unatoč ‘turbulencijama’ tijekom svibnja, donio je investitorima lijepu zaradu. Kao i zadnji put, podsjećam kako su brojke ovog polugodišta i dalje dio 10-ogodišnjeg rasta dioničkog tržišta. Takav scenarij sigurno nije dugoročan i pitanje je kada (i kako) će se trend okrenuti. Do tada treba uživati u rastu, redovito ulagati iznose koje si možemo priuštiti (u doba pada/korekcija i nešto više) te ne paničariti kada brojke uđu u ‘crveno’.

Već nakon dva kvartala također je vidljivo kako razliku u izvedbi između ETF-ova i IF-ova određuju naknade za upravljanje. Jedan od ‘postulata’ pametnog ulaganja je upravo smanjivanje tih naknada. One, gledano dugoročno, ‘nagrizaju’ našu dobit, dok nas s druge strane, u slučaju negativnih prinosa, još dodatno ‘lupaju’ po džepu. Mi, kao individualni investitori, nosimo sav rizik ulaganja, no ne i i svu dobit.

U svakom slučaju, i dalje ulažemo 2,500 eura u svaki od portfelja (po cijenama koje su vrijedile na kraju ovoga) te ćemo pogledati stanje istekom trećeg kvartala kada ću napraviti istu vježbu.

Napomena: gore navedeni portfelji nisu ni u kom slučaju (iako bi i to mogli biti) preporuka za kupnju. Odluku o investiranju u određenih ETF ili IF morate donijeti tek nakon odluke o vašoj željenoj alokaciji imovine istovremeno svjesni rizika koji ovaj tip ulaganja donosi.

Ako ne poznajete dovoljno ove instrumente, uložite vrijeme u njihovo proučavanje (prateći ovaj ili neki drugi blog) prije no što uložite pravi novac.